Диагональный спред в опционах: соединяем вертикаль и горизонталь

Диагональный спред — это опционная стратегия, которая объединяет два классических подхода: вертикальный и горизонтальный (календарный) спреды. Трейдер одновременно покупает и продает опционы одного типа (коллы или путы) на один и тот же базовый актив, но с разными страйками (как в вертикальном спреде) и разными датами экспирации (как в календарном).

Главная идея стратегии — использовать разницу во временном распаде (тета) между двумя опционами, придерживаясь определенного направления (бычьего или медвежьего).

Диагональный спред обычно не выбирают «наугад». Он больше подходит трейдеру, который понимает, где будет цена, сколько времени он готов ждать и как поведет себя позиция при росте или падении вмененной волатильности (implied volatility).

В учебных материалах такие стратегии представлены как инструменты с ограниченным риском, но требующие понимания, что именно происходит с каждой ногой с течением времени.

Данный материал носит информационный характер, не может и не должен быть расценен в качестве консультации или совета.

Что такое диагональный спред в опционах очень простыми словами

Диагональный спред — это конструкция из двух опционов на один базовый актив, но с разными страйками и разными датами экспирации.

Здесь главное понять не термин как таковой, а логику создания опционной конструкции.

В вертикальном спреде опционы отличаются страйком (ценой), но имеют одну экспирацию (дату истечения). Такая опционная конструкция зависит либо от направления и силы движения рынка, либо от нахождения в зоне консолидации.

В календарном спреде страйк одинаковый, а экспирации разные. Здесь заработок кроется в отсутствии движения цены и времени. Причем время не менее, а зачастую более важно, чем цена.

В свою очередь, в диагональном спреде отличаются и страйки, и срок жизни. Это делает диагональ более гибкой, но и более сложной для оценки прибыли и рисков, потому что в позиции одновременно работают время, направление рынка и изменение волатильности.

Диагональные спреды любят за то, что они позволяют «собрать» позицию в довольно узкий сценарий: не просто «рынок вырастет» или «рынок упадет», а, к примеру, «актив останется около конкретного уровня в ближайшие недели, а затем аккуратно пойдет в нужную сторону».

Специалисты отмечают, что бычий колл-диагональный спред подходит для нейтрального рынка или умеренного роста, потому что стратегия выигрывает от распада временной стоимости короткого опциона.

В зависимости от рыночного прогноза и используемых опционов существует несколько основных конфигураций диагонального спреда:

| Тип стратегии | Направление | Форма |

|---|---|---|

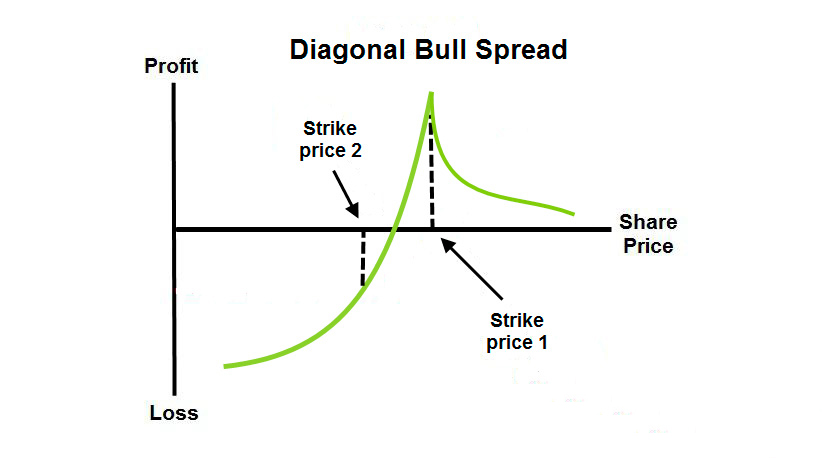

| Bull Call Diagonal | рост | горб вверх |

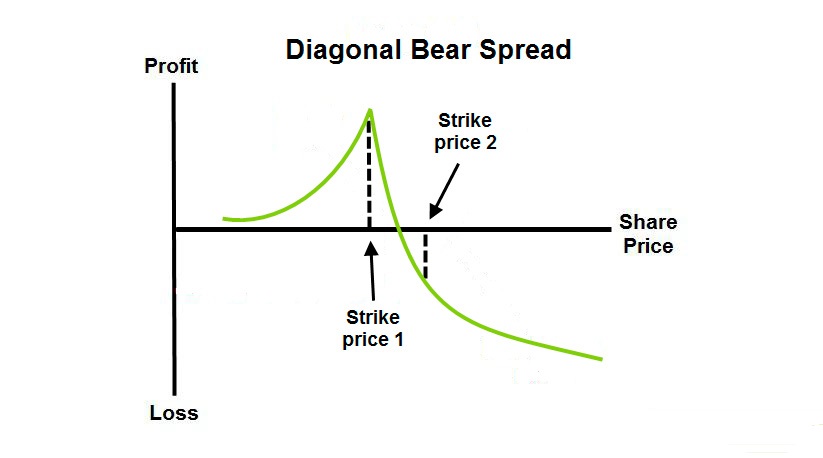

| Bear Call Diagonal | падение | наклон вниз |

| Bull Put Diagonal | рост | зеркально call |

| Bear Put Diagonal | падение | зеркально call |

| Double Diagonal | боковик | два пика |

Бычий колл-диагональный спред

Прогноз. Умеренно бычий.

Структура. Покупка долгосрочного колла с более низким страйком (обычно в деньгах, ITM) и продажа краткосрочного колла с более высоким страйком (обычно вне денег, OTM). Эту стратегию часто называют «покрытый колл для бедных» ("Poor Man's Covered Call"), так как она имитирует стратегию покрытого колла, но требует значительно меньше капитала.

Результат. Обычно создается как дебетовый спред (трейдер платит премию), так как стоимость дальнего опциона превышает стоимость ближнего.

Медвежий пут-диагональный спред

Прогноз. Умеренно медвежий.

Структура. Покупка долгосрочного пута с более высоким страйком (обычно в деньгах, ITM) и продажа краткосрочного пута с более низким страйком (обычно вне денег, OTM).

Результат. Также обычно создается как дебетовый спред.

Другие диагональные спреды

Существуют и другие, менее распространенные виды диагональных спредов.

Бычий пут-диагональный спред. Обычно кредитовый спред (трейдер сразу получает прибыль при формировании опционной конструкции за счет большей полученной премии за проданный опцион), при котором продается ближний пут (в деньгах) и покупается дальний пут (вне денег). Используется при нейтральном или слегка бычьем прогнозе.

Медвежий колл-диагональный спред. Кредитовый спред, при котором продается ближний колл (в деньгах) и покупается дальний колл (вне денег). Используется при нейтральном или слегка медвежьем прогнозе.

Двойной диагональный спред (Double Diagonal). Более профессиональная стратегия, которая включает покупку долгосрочного стрэддла и продажу краткосрочного стрэнгла. Это нейтральная стратегия, нацеленная на получение дохода от временного распада, пока цена актива остается в определенном диапазоне.

Практические примеры с расчетами

Рассмотрим два классических примера дебетовых диагональных спредов.

Пример 1: Бычий колл-диагональный спред

Предположим, что акции компании XYZ торгуются по цене $100. Трейдер прогнозирует умеренно бычий сценарий: в ближайший месяц цена немного вырастет, но сильного ралли не будет.

- Действие 1 (Покупка). Трейдер покупает долгосрочный (например, с экспирацией через 3 месяца) колл-опцион со страйком $98 за премию $4.50 на акцию. Для одного контракта (100 акций) это будет $450.

- Действие 2 (Продажа). Трейдер продает краткосрочный (например, с экспирацией через 1 месяц) колл-опцион со страйком $102 за премию $2.00 на акцию. Для одного контракта это будет $200.

Чистый результат — дебет. Расход = $450 (уплачено) - $200 (получено). Общий начальный убыток без вычета комиссий (дебет) составляет -$250.

Анализ сценариев на дату экспирации краткосрочного опциона

Сценарий 1 (Цена акции = $101.50)

Краткосрочный колл со страйком $102 истекает «вне денег» (OTM) и ничего не стоит. Трейдер сохраняет премию $200. В свою очередь, долгосрочный колл со страйком $98 все еще «в деньгах» (ITM) и стоит примерно $4.50 (без учета временного распада).

Это означает, что его можно продать за $450.

Прибыль. $450 (продажа долгосрочного) - $250 (чистый дебет) = $200.

Сценарий 2 (Цена акции = $105)

Краткосрочный колл со страйком $102 оказывается «в деньгах» и будет исполнен. Убыток по нему $2 на акцию, или $200. Это полностью аннулирует полученную ранее премию.

Однако долгосрочный колл со страйком $98 будет стоить уже как минимум $7 ($105 - $98). Прибыль. $700 (стоимость долгосрочного) - $450 (премия долгосрочного) = $450.

Важно помнить, что максимальная прибыль в этой стратегии часто достигается, когда цена актива на момент экспирации краткосрочного опциона находится точно на его страйке ($102).

Сценарий 3 (Цена акции = $95)

Краткосрочный колл истекает «вне денег». Долгосрочный колл со страйком $98 тоже «вне денег» и стоит лишь оставшуюся временную стоимость. Убыток ограничен чистым дебетом.

Максимальный убыток = $250 (чистый дебет).

Пример 2: Медвежий пут-диагональный спред

Индекс NASDAQ торгуется на уровне 22,600. Прогноз — умеренно медвежий в краткосрочной перспективе.

- Действие 1 (Покупка). Трейдер покупает дальний пут (экспирация через 1.5 месяца) со страйком 22,600 (ATM). Премия составляет $135.

- Действие 2 (Продажа). Трейдер продает ближний пут (экспирация через 3 недели) со страйком 22,500 (OTM). Премия составляет $90.

Чистый результат — дебет. $135 (уплачено) - $90 (получено) = $45 (на 1 единицу актива). Для лота в 50 единиц общий дебет (чистый расход) составит $2,250.

Анализ сценариев на дату экспирации ближнего опциона (для лота 50)

Сценарий 1 (Индекс = 22,450)

Ближний пут (22,500) в деньгах (ATM). Трейдер получает по нему убыток: (22,500 - 22,450) * 50 = $2,500. Но дальний пут (22,600) тоже в деньгах и приносит прибыль: (22,600 - 22,450) * 50 = $7,500.

Прибыль. $7,500 (прибыль от дальнего) - $2,500 (убыток от ближнего) - $2,250 (чистый дебет) = $2,750.

Сценарий 2 (Индекс = 22,700)

Оба опциона «вне денег» и истекают бесполезно. Трейдер теряет весь уплаченный дебет. Максимальный убыток составляет $2,250.

Ключевые факторы риска и управления позицией в диагональном спреде

Диагональные спреды требуют более активного управления, чем простые вертикальные или календарные спреды. Наиболее существенные риски данных опционных конструкций следующие:

- Риск досрочного исполнения. Это, пожалуй, главный риск. Проданный краткосрочный опцион американского типа может быть исполнен держателем в любой момент до экспирации, если он находится «в деньгах». Это особенно актуально, если цена актива резко уходит за страйк проданного опциона. Важно отслеживать этот риск и быть готовым закрыть позицию до экспирации.Впрочем, на Bybit опционы на криптовалюты европейского типа, значит, данный риск отсутствует.

- Тета и Вега. Стратегия изначально построена на том, что тета (временной распад) будет быстрее «съедать» стоимость проданного опциона, чем купленного. Это главный источник потенциальной прибыли. Также на позицию влияет вега (чувствительность к волатильности). Обычно стратегия выигрывает при росте волатильности, так как купленный долгосрочный опцион более чувствителен к ее изменениям.

Профессиональные трейдеры умело управляют своей позицией за счет роллирования.

После истечения краткосрочного опциона у трейдера остается купленный долгосрочный опцион. Чтобы продолжать получать доход, можно роллировать (roll) позицию — продать еще один краткосрочный опцион с более поздней датой экспирации, собирая премию.

Эту процедуру можно повторять несколько раз, что делает стратегию похожей на регулярную арендную плату за долгосрочный актив.

Таблица действий трейдера

| Ситуация | Действие |

|---|---|

| Ближний опцион истекает бесполезно | Продать следующий месячный опцион ("прокатить" позицию) или закрыть дальний опцион с прибылью. |

| Цена резко пробила страйк проданного опциона | Вариант 1: Закрыть всю позицию (спред) целиком, зафиксировав прибыль/убыток.Вариант 2: Выкупить проданный опцион и "прокатить" его выше (для колла) или ниже (для пута) на ту же дату, чтобы уйти из опасной зоны. |

| Резкое падение волатильности | Плохо для дебетовых диагоналей. Стоимость дальнего опциона упадет сильнее. Рассмотреть досрочный выход. |

| Наступление даты экспирации дальнего опциона | Важно! Позиция перестает быть диагональю и превращается в обычный вертикальный спред, риски возрастают. |

Раздел для тех, кто любит таблицы

Ниже представлены подробные сводные таблицы, в которых сравниваются все ключевые виды диагональных спредов. Таблицы помогут быстро сориентироваться, какую именно структуру выбрать в зависимости от вашего рыночного прогноза.

Дебетовые диагональные спреды (трейдер платит премию при входе в позицию)

| Параметр | Бычий колл-диагональ | Медвежий пут-диагональ | Двойная диагональ |

|---|---|---|---|

| Рыночный прогноз | Умеренно бычий | Умеренно медвежий | Строго нейтральный |

| Структура позиции | Покупка дальнего ITM КоллаПродажа ближнего OTM Колла | Покупка дальнего ITM ПутаПродажа ближнего OTM Пута | Покупка дальнего Стрэддла (ATM)Продажа ближнего Стрэнгла (OTM) |

| Тип сделки | Дебетовый | Дебетовый | Дебетовый |

| Максимальная прибыль | Цена БА = страйк проданного ближнего опциона (на дату его экспирации) | Цена БА = страйк проданного ближнего опциона (на дату его экспирации) | Цена БА находится между страйками проданных опционов на дату ближней экспирации |

| Максимальный убыток | Ограничен уплаченным чистым дебетом | Ограничен уплаченным чистым дебетом | Ограничен уплаченным чистым дебетом |

| Влияние времени (Тета) | Положительное (зарабатываем на распаде ближнего опциона) | Положительное (зарабатываем на распаде ближнего опциона) | Сильно положительное (распад двух ближних опционов) |

| Влияние волатильности (Вега) | Положительное (дальний опцион чувствительнее) | Положительное (дальний опцион чувствительнее) | Положительное (защита дальними опционами) |

Кредитовые диагональные спреды (трейдер получает премию при входе в позицию)

| Параметр | Бычий пут-диагональ | Медвежий колл-диагональ |

|---|---|---|

| Рыночный прогноз | Нейтральный / Слегка бычий | Нейтральный / Слегка медвежий |

| Структура позиции | Продажа ближнего ATM/ITM ПутаПокупка дальнего OTM Пута (защита) | Продажа ближнего ATM/ITM КоллаПокупка дальнего OTM Колла (защита) |

| Тип сделки | Кредитовый | Кредитовый |

| Максимальная прибыль | Ограничена полученной чистой премией (если ближний опцион истекает "вне денег") | Ограничена полученной чистой премией (если ближний опцион истекает "вне денег") |

| Максимальный убыток | Разница страйков минус полученный кредит (реализуется при сильном падении цены) | Разница страйков минус полученный кредит (реализуется при сильном росте цены) |

| Влияние времени (Тета) | Положительное (выигрыш от распада проданного ближнего опциона) | Положительное (выигрыш от распада проданного ближнего опциона) |

| Влияние волатильности (Вега) | Отрицательное (рост волатильности увеличивает стоимость проданного опциона) | Отрицательное (рост волатильности увеличивает стоимость проданного опциона) |

Дополнительные параметры для анализа (Греки)

| Параметр (Грек) | Значение для стандартного Дебетового Диагонала (ITM/OTM) | Пояснение |

|---|---|---|

| Дельта (Δ) | Умеренно положительная (Колл) или отрицательная (Пут) | Стратегия направленная, но менее агрессивная, чем просто покупка опциона. Дельта ближнего опциона вычитается из дельты дальнего. |

| Гамма (Γ) | Отрицательная вблизи страйка проданного опциона | Это означает, что если цена резко уйдет вверх (для колл-спреда), скорость роста прибыли замедлится, и позиция может начать терять стоимость из-за экспоненциального роста гаммы у проданного опциона. |

| Тета (Θ) | Положительная | Главный драйвер прибыли. Пока цена не пересекла страйк проданного опциона, позиция ежедневно зарабатывает деньги. |

| Вега (ν) | Положительная | Стратегия выигрывает от увеличения подразумеваемой волатильности (IV), что делает её хорошим инструментом перед важными новостями (но после события). |

Заключение

Диагональные спреды — это мощный и гибкий инструмент в арсенале опционного трейдера. Они позволяют реализовать сложные торговые идеи, работая с направлением цены, временем и волатильностью.

Вот краткая таблица с ключевыми характеристиками диагональных спредов:

| Колонка 1 | Колонка 2 |

|---|---|

| Характеристика | Описание |

| Прогноз | Направленный (бычий или медвежий) в сочетании с временным распадом |

| Структура | Покупка и продажа опционов одного типа с разными страйками и датами экспирации |

| Макс. прибыль | Обычно достигается, когда цена базового актива равна страйку проданного опциона на момент его экспирации |

| Макс. убыток | Для дебетовых спредов — это уплаченная чистая премия |

| Влияние времени | Положительное (стратегия выигрывает от ускоренного распада проданного опциона) |

| Влияние волатильности | Умеренно положительное (долгосрочный купленный опцион более чувствителен к росту волатильности) |

| Уровень сложности | Высокий |

Эта стратегия не подходит для пассивной торговли: она требует постоянного мониторинга, понимания «греков» и готовности к активным действиям. Однако для трейдеров, готовых уделять этому время, при использовании диагональных спредов открываются широкие возможности для построения эффективных и контролируемых по риску позиций.

Для новичка самый безопасный путь — сначала научиться читать диаграммы выплат и считать дебет/кредит, а потом уже переходить к роллированию, раннему закрытию и управлению позицией.

Диагональный спред объединяет вертикальный и горизонтальный спреды. Стратегия в использовании разницы во временном распаде и умеренном движении.