Календарные спреды: горизонтальная опционная конструкция

Календарные спреды (также известные как горизонтальные или временные спреды) — это одна из самых популярных и относительно безопасных стратегий в опционной торговле.

Она идеально подходит для начинающих трейдеров, которые хотят понять, как работают греки (особенно тета и вега), не рискуя крупными суммами и не делая больших ставок на направление рынка. В отличие от вертикальных спредов (где разница в страйках), здесь акцент делается на разнице в сроках экспирации при одинаковом страйке.

Другими словами, календарный спред позволяет получать прибыль даже в боковом движении цены, используя разницу во времени до истечения опционов.

В этой статье мы подробно разберем, что такое календарный спред, как он работает, какие существуют типы и как применять его на практике.

Что такое календарный (горизонтальный) спред?

Календарный спред (также известный как горизонтальный или временной спред) — это опционная стратегия, в которой трейдер одновременно покупает и продает два опциона одного типа (call или put) на один и тот же базовый актив (акцию, индекс, фьючерс, криптовалюту) с одинаковой ценой исполнения (страйком), но с разными датами экспирации. Обычно продаётся ближний (front-month) опцион и покупается дальний (back-month) опцион.

Основная идея заключается в том, чтобы заработать на разнице в скорости временного распада (time decay) между опционами с разными сроками истечения.

В отличие от вертикальных спредов, где опционы имеют разные страйки, но одинаковую дату экспирации, календарные спреды используют разные даты экспирации при одинаковом страйке. Именно поэтому их часто называют «горизонтальными» — в цепочке опционов даты экспирации расположены по горизонтали.

Как работает календарный спред?

В основе стратегии лежат два ключевых фактора: временной распад (тета) и волатильность (вега).

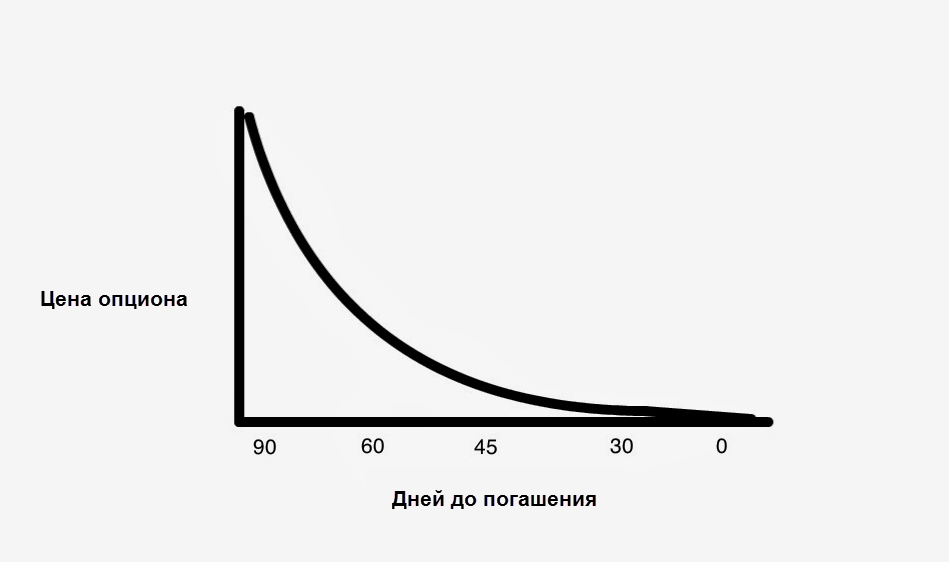

Временной распад (Theta). Стоимость опциона состоит из внутренней и временной стоимости. Временная стоимость уменьшается по мере приближения даты экспирации, причем этот процесс ускоряется в последние недели перед истечением. В календарном спреде трейдер продает краткосрочный опцион, который теряет временную стоимость быстрее, чем купленный долгосрочный опцион. Разница в скорости распада и является источником потенциальной прибыли.

Волатильность (Vega). Долгосрочные опционы более чувствительны к изменениям волатильности, чем краткосрочные. Если волатильность растет, стоимость долгосрочного опциона увеличивается сильнее, что выгодно держателю длинного календарного спреда. Именно поэтому стратегию часто используют в периоды низкой волатильности, ожидая ее роста.

Сравнение с другими спредами

| Колонка 1 | Колонка 2 | Колонка 3 |

|---|---|---|

| Характеристика | Календарный (горизонтальный) спред | Вертикальный спред |

| Страйки | Одинаковые | Разные |

| Даты экспирации | Разные | Одинаковые |

| Основной источник прибыли | Разница в скорости временного распада | Разница в цене исполнения |

| Влияние волатильности | Высокое | Умеренное |

| Направленный прогноз | Нейтральный | Бычий или медвежий |

Календарный спред также отличается от диагонального спреда, который использует разные страйки и разные даты экспирации.

Типы календарных спредов

Существует несколько основных типов календарных спредов, каждый из которых подходит для определенных рыночных условий.

Длинный календарный спред (Long Calendar Spread). Трейдер покупает долгосрочный опцион и продает краткосрочный опцион с тем же страйком.

Это дебетовая стратегия — трейдер платит чистую премию при открытии позиции. Длинный календарный спред лучше всего работает, когда цена базового актива остается вблизи страйка до экспирации краткосрочного опциона. Поскольку стратегия предполагает длинную позицию по волатильности, она выигрывает от роста волатильности.

Для длинного календарного спреда максимальный убыток ограничен чистым дебетом, уплаченным при открытии позиции, а максимальная прибыль теоретически не ограничена, но на практике она достигается, когда цена базового актива точно равна страйку в момент экспирации краткосрочного опциона. После этого трейдер может закрыть позицию с прибылью или оставить долгосрочный опцион для дальнейшего роста.

Короткий календарный спред (Short Calendar Spread). Трейдер продает долгосрочный опцион и покупает краткосрочный опцион с тем же страйком. Это кредитовая стратегия, которая предполагает получение премии при открытии позиции. Короткий календарный спред используется, когда ожидается значительное движение цены до истечения краткосрочного опциона или снижение волатильности. Это более продвинутая и рискованная стратегия.

Для короткого календарного спреда максимальный убыток может быть значительным, так как трейдер продал долгосрочный опцион, который может сильно вырасти в цене, а максимальная прибыль ограничена полученной кредитовой премией.

И длинный, и короткий календарные спреды можно разделить на колл- и пут- спреды.

Колл-календарный спред (Call Calendar Spread). Включает покупку и продажу колл-опционов с разными датами экспирации. Используется при нейтральном или умеренно бычьем прогнозе, когда трейдер ожидает, что цена останется около страйка в краткосрочной перспективе, но может вырасти позже.

Пут-календарный спред (Put Calendar Spread). Включает покупку и продажу пут-опционов с разными датами экспирации. Применяется при нейтральном или умеренно медвежьем прогнозе, когда трейдер ожидает, что цена останется около страйка в ближайшее время, но может снизиться в будущем.

Источники заработка в горизонтальных опционных конструкциях

В предыдущем разделе я вкратце рассказал о том, что лежит в основе заработка на календарных опционах. В этом разделе попытаемся глубже разобраться, откуда и почему формируется доход в длинных календарных спредах.

Трейдер зарабатывает в календарном спреде (длинном) в основном за счёт разницы в скорости временно́го распада (theta decay) между проданным краткосрочным и купленным долгосрочным опционом. Второстепенным, но важным источником прибыли может быть рост подразумеваемой волатильности (vega).

1. Основной источник — асимметрия теты (Time Decay Arbitrage)

В основе стратегии лежит математический факт: временная стоимость опциона разрушается нелинейно. Она тает медленно, когда до экспирации много времени, и резко ускоряется в последние 30 дней жизни контракта.

Общая конструкция длинного календарного спреда выглядит так:

- Продажа ближнего опциона (например, экспирация через 2 недели)

- Покупка дальнего опциона (например, экспирация через 2 месяца)

Механика заработка обоснована тем, что ежедневно стоимость опционов уменьшается из-за фактора времени.

- Проданный (ближний) опцион теряет стоимость быстро. Трейдер заинтересован в том, чтобы этот опцион опустился до нуля (OTM).

- Купленный (дальний) опцион теряет стоимость медленно. Он служит "страховкой" и активом, который сохранит ценность после экспирации ближнего опциона.

Если цена базового актива остаётся вблизи страйка к моменту экспирации ближнего опциона:

- Ближний опцион истекает "вне денег" (OTM) — трейдер полностью оставляет себе премию, полученную за его продажу.

- Дальний опцион, хоть и потерял немного временной стоимости, всё ещё стоит денег.

В этот момент трейдер может закрыть всю позицию (купить обратно ближний за $0 и продать дальний). Разница между ценой продажи дальнего опциона и первоначальными затратами на создание спреда (дебетом) и будет чистой прибылью. Трейдер заработал на том, что "арендовал" право продать опцион на короткий срок, владея долгосрочным активом.

2. Дополнительный источник прибыли — рост волатильности (Vega Exposure)

Длинный календарный спред имеет положительную вегу: позиция дорожает, когда рынок начинает нервничать (растёт подразумеваемая волатильность, IV). Это работает потому, что дальний опцион имеет больше временной стоимости и гораздо более высокую чувствительность к волатильности (Vega), чем ближний.

Например, новость вызывает неопределённость, но цена пока стоит на месте. Ближний опцион дорожает незначительно (времени мало, вега мала). Дальний опцион дорожает сильно (времени много, вега высокая). Трейдер может закрыть спред с прибылью досрочно, даже если цена не дошла до страйка.

3. Роллирование (Rolling) как способ извлечения денежного потока

Опытные трейдеры не всегда закрывают позицию после истечения ближнего опциона. Они используют технику роллирования (Rolling the Front Month).

Представим, что ближний опцион истёк бесполезным. У трейдера остался купленный дальний опцион. Он может:

- Снова продать опцион с тем же страйком, но уже со следующей датой экспирации (например, следующий месяц).

- Получить за это новую кредитную премию (деньги на счёт).

Если цена актива продолжает колебаться вокруг страйка, трейдер может продавать один краткосрочный опцион за другим (например, 6 раз подряд). Суммарная собранная премия от проданных краткосрочных опционов превысит стоимость изначально купленного дальнего опциона. Это и есть чистая прибыль.

| Колонка 1 | Колонка 2 | Колонка 3 |

|---|---|---|

| Компонент стратегии длинного календарного спреда | Действие трейдера | Источник заработка |

| Проданный опцион (ближний) | Собирает премию | Быстрое сгорание чужой стоимости (трейдеру выгодно, чтобы этот актив обесценился до нуля). |

| Купленный опцион (дальний) | Платит премию | Медленное сохранение своей стоимости (защита от неожиданной волатильности, убыток ограничен премией). |

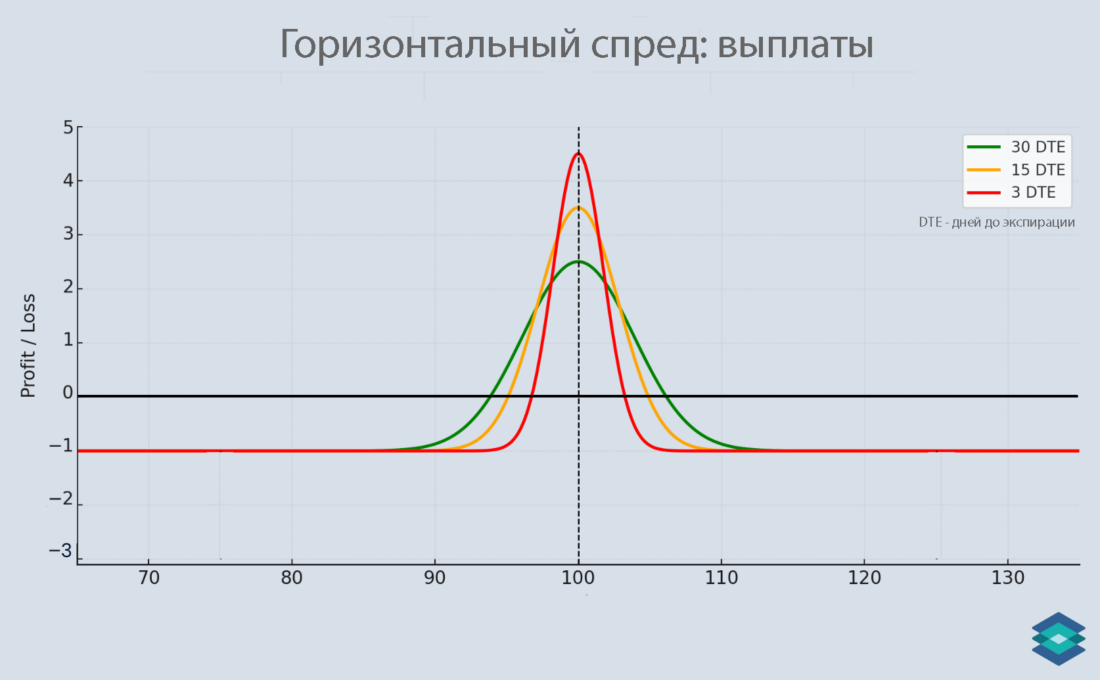

Практический пример: длинный колл-календарный спред

Предположим, акции компании XYZ торгуются по $100. Трейдер ожидает, что цена останется около $100 в течение ближайшего месяца, но может вырасти в долгосрочной перспективе. Он решает открыть длинный колл-календарный спред со страйком $100:

- Продает 1 колл-опцион XYZ с ценой исполнения $100, истекающий через 1 месяц, за премию $3.

- Покупает 1 колл-опцион XYZ с ценой исполнения $100, истекающий через 3 месяца, за премию $6.

Чистый дебет (затраты на открытие позиции) составляет $3 на акцию ($6 – $3 = $3).

Сценарий 1: Цена остается около $100 к моменту экспирации краткосрочного опциона. Краткосрочный опцион истекает без стоимости (worthless), и трейдер сохраняет прибыль от его продажи. Долгосрочный опцион все еще имеет временную стоимость, а значит, его можно продать с прибылью.

Таким образом, в этом случае максимальная прибыль обычно возникает, если цена на момент экспирации ближнего опциона максимально близка к страйку и IV выросла.

Сценарий 2: Цена значительно уходит от страйка. Если цена резко падает, стоимость обоих опционов может измениться непредсказуемо. Максимальный убыток ограничен чистым дебетом, уплаченным при открытии позиции.

Вот пример такого сценария:

| Колонка 1 | Колонка 2 | Колонка 3 |

|---|---|---|

| Страйк 100, цена 130 | Короткий call (проданный) | Длинный call (дальний) |

| Внутренняя стоимость | 30 | 30 |

| Временная стоимость | 0 | 1 |

| Общая стоимость (без комиссий) | 30 | 31 |

| Убыток | -27 | 0 |

| Прибыль | 0 | 25 |

| Общий убыток | -2 |

Преимущества и риски календарных спредов

К преимуществам календарных спредов стоит отнести:

- Ограниченный риск. Максимальный убыток известен заранее и ограничен уплаченной премией.

- Независимость от направления рынка. Стратегия может приносить прибыль даже в боковом движении, если цена остается вблизи страйка.

- Капитальная эффективность. Требуется меньше маржи, чем при продаже непокрытых опционов (naked options).

- Гибкость. Возможность выбора различных страйков и дат экспирации для адаптации к рыночным условиям.

Риски горизонтальных спредов следующие:

- Влияние волатильности. Снижение волатильности может негативно сказаться на стоимости длинного календарного спреда.

- Значительное движение цены. Если цена базового актива сильно отклонится от страйка, стратегия может принести убыток.

- Сложность управления. Требуется активное управление позицией, особенно по мере приближения экспирации краткосрочного опциона.

- Риск досрочного исполнения (AssignmentRisk). Краткосрочный опцион американского типа может быть исполнен досрочно, особенно если он находится "в деньгах" (ITM) и приближается дата выплаты дивидендов.

Заключение

Календарный спред — это мощный инструмент для трейдеров, которые хотят диверсифицировать свои стратегии, не зависеть от направления рынка, получать прибыль в условиях низкой волатильности и бокового движения и использовать временной распад опционов в своих интересах.

Торгуя календарными спредами, трейдер зарабатывает не на росте или падении цены. Трейдер зарабатывает на стоянии цены на месте в ближайшее время и на течении времени (временной распад).

Если цена резко улетит далеко от страйка, то ближний и дальний опционы потеряют смысл (или дальний не компенсирует убыток по ближнему), и трейдер получит убыток, ограниченный первоначально уплаченной премией.

Таким образом, календарная стратегия торговли опционами требует понимания «греков» (особенно теты и веги) и активного управления позицией.