Опционы: базовые торговые стратегии

С каждым годом опционы привлекают все большее внимание криптотрейдеров. Криптоопционы позволяют зарабатывать не только на росте или падении цены актива, но и на изменениях волатильности или временной стоимости контрактов.

Опционная торговля сочетает в себе высокий потенциал прибыли и сложную структуру рисков. Поэтому даже опытные инвесторы начинают с базовых стратегий, которые позволяют понять механику рынка и научиться управлять рисками. В свою очередь, многие из сложных стратегий основаны на комбинациях стандартных опционных позиций — покупок и продаж Call и Put контрактов.

Об опционах и специфической терминологии можно прочитать в статье «Что такое опционы и зачем они нужны». В этой статье мы рассмотрим ключевые базовые стратегии торговли криптоопционами: направленную торговлю и торговлю синтетическими фьючерсами.

Направленная торговля опционами: базовые позиции Call и Put

Самая простая форма работы с криптоопционами — открытие одной позиции. Несмотря на кажущуюся простоту, даже такие сделки могут рассматриваться как отдельные стратегии.

Существует четыре базовых варианта:

| Колонка 1 | Колонка 2 | Колонка 3 | Колонка 4 |

|---|---|---|---|

| Стратегия | Описание | Потенциал прибыли | Риск |

| Long Call | Покупка опциона Call | Неограниченный | Ограничен премией |

| Long Put | Покупка опциона Put | Значительный | Ограничен премией |

| Short Call | Продажа опциона Call | Ограничен премией | Теоретически неограниченный |

| Short Put | Продажа опциона Put | Ограничен премией | Значительный |

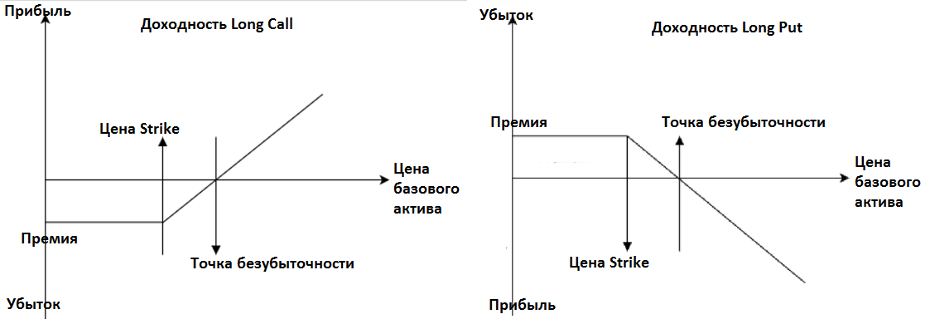

Диаграммы доходности для покупки опционов Call и Put выглядят следующим образом.

Long Call

Покупка криптоопциона Call используется, когда трейдер ожидает значительный рост цены базового актива. Если прогноз оправдается, прибыль может быть практически неограниченной, поскольку цена актива может расти без формального верхнего ограничения. Риск при этом ограничен суммой премии — стоимостью опциона.

Пример. Трейдер ожидает рост BTC. Параметры сделки: цена и страйк опциона — $80 000, премия — $10 000, экспирация — 1 месяц. Максимальный убыток — премия, прибыль не ограничена.

| Колонка 1 | Колонка 2 |

|---|---|

| Цена биткоина,$ | Результат,$ |

| 80 000 | −10 000 |

| 70 000 | −10 000 |

| 90 000 | 0 |

| 100 000 | +10 000 |

Long Put

Покупка криптоопциона Put применяется в случае ожидания падения цены. Теоретическая прибыль ограничена, поскольку цена актива не может опуститься ниже нуля. Однако стратегия позволяет эффективно зарабатывать на сильных нисходящих движениях рынка.

Пример. Трейдер ожидает снижение BTC. Параметры сделки: цена и страйк опциона — $100 000, премия — $8 000, экспирация — 1 месяц. Максимальный убыток — премия, прибыль растет при снижении.

| Колонка 1 | Колонка 2 |

|---|---|

| Цена биткоина,$ | Результат,$ |

| 120 000 | −8 000 |

| 100 000 | −8 000 |

| 90 000 | +2 000 |

| 60 000 | +32 000 |

Продажа опционов

Продажа опционов — гораздо более рискованная стратегия. Трейдер получает премию, но принимает на себя потенциальные обязательства по исполнению контракта. Одновременно с этим продавец Call рискует неограниченными убытками при сильном росте цены, а продавец Put обязан купить актив, если цена сильно упадёт.

Пример Short Call. Трейдер продает Call на BTC. Параметры сделки: цена и страйк опциона — $100 000, премия — $8 000, экспирация — 1 месяц. Трейдер сразу получает прибыль в размере $8 000, но при росте цены выше $108 000 начинает формироваться прямой убыток.

Пример Short Put. Трейдер продает Put на BTC. Параметры сделки: цена и страйк опциона — $100 000, премия — $8 000, экспирация — 1 месяц. Трейдер сразу получает прибыль в размере $8 000, но при снижении цены ниже $92 000 начинает формироваться прямой убыток.

Такие позиции требуют значительного обеспечения, и, по сути, заработок на премии — это стратегии для институционалов и маркетмейкеров, которые хеджируют свои риски другими способами.

Мы не рекомендуем продавать криптоопционы в рамках направленной стратегии.

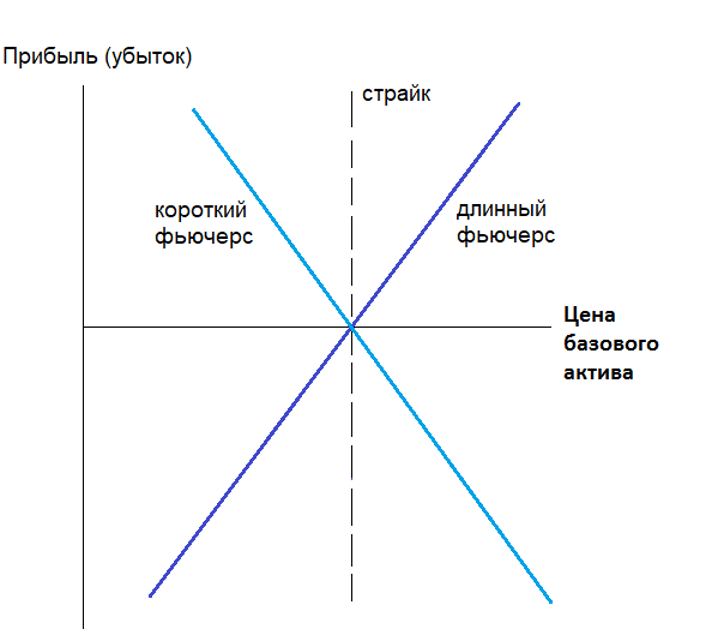

Синтетические позиции: создание «искусственного» фьючерса с помощью криптоопционов

Более сложная конструкция — синтетический фьючерс, который создаётся путём одновременного открытия двух позиций на одном страйке. Главное преимущество — маржа ниже фьючерса на 20–40% или даже без гарантийного обеспечения.

В связи с тем, что контракты заключаются на одном страйке, премии покупателя и продавца взаимно компенсируются, поэтому точка безубыточности равна страйку: так же, как и при обычной торговле.

Диаграммы доходности синтетических фьючерсов выглядят следующим образом.

Бычий (длинный) синтетический фьючерс:

- покупка Call

- продажа Put

Пример. Цена ETH сейчас и страйк = $2000, экспирация опциона через 1 месяц. Премия за покупку CALL — $120, а за продажу PUT — $110. Таким образом, расход составляет всего $10.

При экспирации будет следующее.

| Колонка 1 | Колонка 2 |

|---|---|

| Цена ETH | Результат |

| $2500 | +$490 |

| $2200 | +$190 |

| $2000 | −$10 |

| $1800 | −$210 |

Таким образом, позиция ведёт себя как покупка фьючерса ETH.

Медвежий (короткий) синтетический фьючерс:

- покупка Put

- продажа Call

Пример. Цена ETH сейчас и страйк = $2000, экспирация опциона через 1 месяц. Премия за продажу CALL — $120, а за покупку PUT — $110. Таким образом, начальный доход составляет $10.

При экспирации будет следующее.

| Цена ETH | Результат |

|---|---|

| $2500 | −$490 |

| $2200 | −$190 |

| $2000 | +$10 |

| $1800 | +$210 |

Где открывать синтетический фьючерс

Отметим, что для максимального соответствия обычному фьючерсу принято создавать фьючерс, покупая и продавая опционы ATM (At The Money, на деньгах). Другими словами, страйк совпадает с текущей ценой криптовалюты.

ATM опционы обычно имеют самый узкий спред и торгуются чаще, что снижает стоимость входа. Кроме того, ATM синтетик имеет дельту ≈ ±1, почти как фьючерс. Поэтому позиция реагирует на цену практически одинаково.

Если страйк сильно отличается от цены актива, то опционы будут сильно ITM или OTM. В этом случае премии становятся дисбалансными, а синтетик хуже повторяет фьючерс.

Пример. ETH стоит $2000. Синтетический long — Sell Put 2200, Buy Call 2200. В этом случае позиция начнёт зарабатывать только после 2200, а поведение будет не полностью как у фьючерса.

Главное преимущество создания синтетики на деньгах — возможность получить аналог фьючерсной позиции без необходимости полного маржинального обеспечения.

Важно: для крипто-опционов (Deribit, Bybit и др.) паритет put–call выполняется близко, но возможны отклонения и арбитражные ограничения.

Преимущества синтетических фьючерсов

Funding rate в perpetual-фьючерсах

На криптобиржах большинство фьючерсов — это бессрочные контракты (perpetual futures). Когда рынок сильно бычий, трейдеры активно покупают фьючерсы, и возникает положительный фандинг.

Пример. Цена ETH — $2000, а цена перпов — $2080. Лонги платят шортам funding каждые 8 часов. В такой ситуации обычный фьючерс становится дороже, а синтетический фьючерс через опционы остаётся ближе к справедливой цене.

Спрос на опционы и перекос implied volatility

На крипторынке часто наблюдается сильный спрос на защиту от падения, поэтому трейдеры покупают Put-опционы для хеджирования. Это приводит к тому, что цена Put растёт, а цена Call относительно дешевеет.

Формула синтетического синтетического фьючерса: Synthetic future = K (strike) + (Call − Put).

Если Put становится дорогим, то разница Call — Put уменьшается, что делает синтетический фьючерс относительно дешевле. Этот эффект называют перекос волатильности (volatility skew).

Вместо заключения

Описанные выше стратегии торговли опционами, несмотря на свою простоту, могут (но не обязаны) приносить существенную прибыль даже новичкам опционной торговли.