Индикатор среднего объема на тик: простая формула и мощная прогностическая сила

Затишье перед бурей. Это то, что мы видим не только в природе, но и на бирже. Очень часто сильному ценовому импульсу предшествует снижение волатильности, когда котировка стоит в очень узком диапазоне, а торговые объемы падают.

Совершенно непонятно, что с этим делать: выходить из рынка или готовиться к резкому движению. Вернее, было непонятно. Сейчас у трейдеров появилась возможность увидеть вероятную подготовку к будущему сильному движению на очень скучном и спокойном рынке.

Индикатор среднего объема на тик (Average volume per Tick) является той самой возможностью, дающей много информации для размышления о ближайших перспективах.

Что это такое — индикатор среднего объема на тик? Это количество (объем) акций, контрактов, монет или криптомонет, торгуемых за определенный период, деленное на диапазон этого же периода.

Об этом индикаторе мало кто знает, и еще меньше трейдеров им пользуются. А зря, ведь он обладает неплохой прогностической способностью.

Данный материал носит информационный характер, не может и не должен быть расценен в качестве консультации или совета.

Что такое индикатор среднего объема на тик?

Формула расчета среднего объема на тик очень простая:

Средний объем = Объем таймфрейма / диапазон таймфрейма (хай - лоу).

Индикатор среднего объема на тик является метрикой плотности объёма за один тик (сколько объёма пришлось на каждый пункт движения цены за этот период).

В терминале Volfix данный индикатор называется Average Volume (AVG), что создает некоторую путаницу для трейдеров, так как под Average Volume обычно понимают накопленный объем за период, разделенный на этот период (например, берут объем за 5 дней, суммируют и делят на 5).

О таком понимании среднего объема я расскажу как-нибудь в другой раз.

Приблизительный средний объем на тик можно определить следующим образом: очень узкий диапазон даже при относительно небольшом, а тем более среднем вертикальном объеме дает высокий средний объем – зачастую это предвестник импульса. Но лучше определять его не приблизительно, а хотя бы разделить диапазон сессии на доступный тип объема. Если нет данных по биржевому объему, то подойдет и тиковый, доступный в MetaTrader и других терминалах и сервисах, включая TradingView.

Чтобы понять, какой средний объем является высоким, необходимо подсчитать его хотя бы за 50-100 дней (а еще лучше сессий, особенно для американского фондового рынка), чтобы получить значимую статистику. Если говорить о младших таймфреймах, то лучше считать средние объемы наиболее ликвидных для инструмента сессий.

Если на американской сессии объемы на BTC обычно чуть выше, то рассчитанные параметры среднего объема подойдут и для европейской, и для азиатской сессии.

В эти периоды повышенные вертикальные и средние объемы ниже, чем на американской сессии, поэтому появление значимых для американской сессии средних объемов на Европе или Азии будет очень мощным сигналом потенциального движения в рамках именно этой сессии.

Впрочем, расчет средних объемов для каждой сессии (европейской и т. д.) тоже нужен, так как никто не отменял статистическую торговлю в другие временные периоды.

Как я уже говорил, средний объем на тик можно посчитать для любого таймфрейма. Если на дневном таймфрейме данный индикатор показывает возросшую вероятность импульсного движения в ближайшем будущем с соответствующим для дневного таймфрейма диапазоном, то на минутном таймфрейме высокий средний объем говорит о повышенной вероятности начала движения с соответствующим для данного таймфрейма диапазоном.

Высокие средние объемы могут появляться не только в начале, но и в середине, и в конце движения. Высокий объем в любом случае является предвестником начала / продолжения движения или остановки / разворота тренда.

Диапазон, в котором прошел высокий средний объем, зачастую становится ценовой зоной, которая в ближайшем будущем станет поддержкой либо сопротивлением.

Не менее важно и то, что диапазон, в котором прошли высокие средние объемы, при его пробое в обратную сторону (например, вверх после первого движения вниз или наоборот) не теряет своей значимости. Данная зона становится поддержкой при перепозиционировании объемов из шорта в лонги или сопротивлением при перепозиционировании объемов покупок в объемы продаж.

Еще одна важная особенность высокого среднего объема заключается в том, что он чаще всего появляется ближе к началу импульсной динамики на старшем таймфрейме.

Если высокие средние объемы проходят во время потенциального выхода из диапазона, то их можно рассматривать в качестве объемов на проталкивание, т. е. последних в данном диапазоне перед началом импульса.

Если же после высоких средних объемов, например, у нижней границы диапазона начинается резкая обратная динамика (рост), то это тоже служит сильным сигналом того, что перед нами последнее или предпоследнее касание одной из границ коридора.

Появление высоких средних объемов в середине диапазона после снятия стопов является очень сильным сигналом предстоящей динамики.

Отдельно скажу, что при большой волатильности внутри торговой сессии появление высокого среднего объема после резкого одностороннего движения может быть отличным индикатором разворота.

Пример использования индикатора среднего объема на тик

Давайте подсчитаем дневной средний объем на тик (AVG) для фьючерса на индекс Доу Джонса (тикер YM). Для этого мы воспользуемся модулем статистики в терминале VolFix.

В подсчете среднего объема использовались данные с 10 декабря 2025 года.

После перехода на мартовский контракт 2026 года изменились статистические параметры: дневные объемы выросли больше волатильности, и рассчитанные параметры среднего объема за год давали очень большое смещение высоких значений ближе к текущим датам (статья написана в конце марта 2026 года).

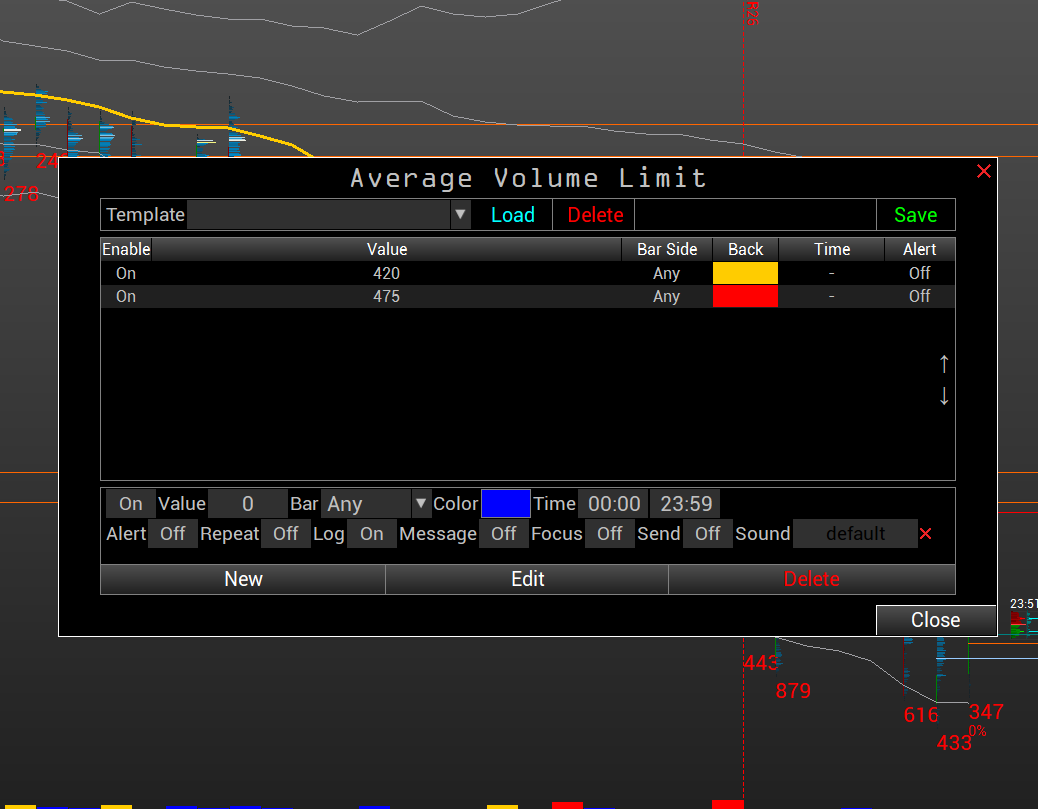

После декабря 2025 года актуальные настройки фильтров среднего объема выглядят следующим образом: минимальный фильтр – 420 контрактов на тик (2 пункта в тике), а предельно значимый – от 475.

При шаге цены (тике) в 2 пункта вместо стандартного 1 пункта среднее значение дневного объема на тик увеличивается в 2 раза. Другими словами, это означает, что при стандартном шаге цены (шаге тика) в 1 пункт значения среднего объема будут меньше в 2 раза.

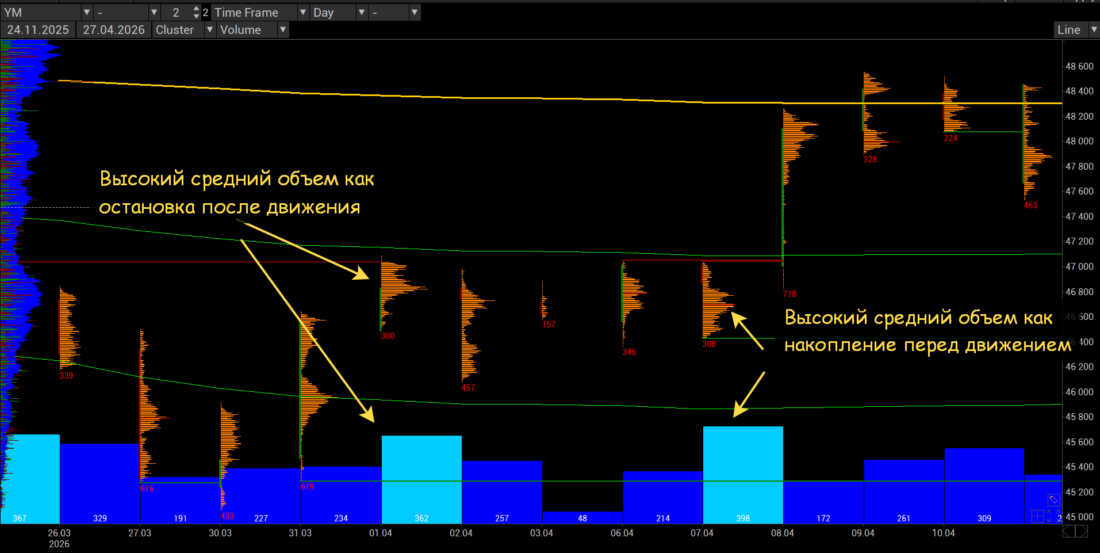

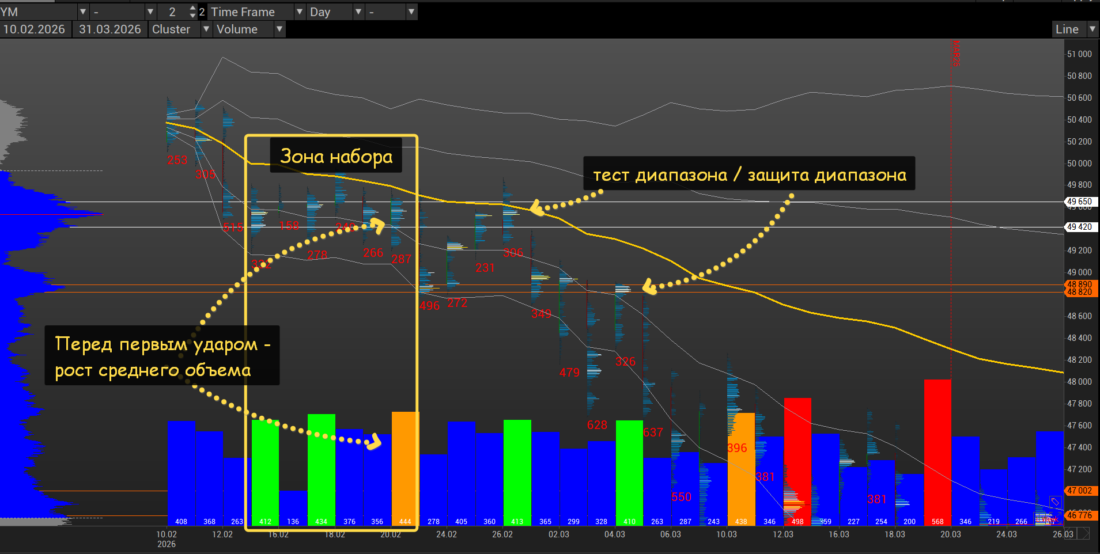

Вот дневной график фьючерса YM, построенный с 10 февраля 2026 года, т. е. с начала шорт-импульса:

После шорт-удара видим остановку в балансе и рост средних объемов. В диапазоне 49420–49650 три раза за 5 торговых сессий прошли повышенные средние объемы.

После расширения на юг была попытка вернуть котировку, но в том же диапазоне 49420–49650 снова прошли высокие средние объемы, что стало окончательным маркером начала шорт-импульса. Кстати, в этой плоскости копили ликвидность в течение двух недель перед началом американо-израильского вторжения в Иран.

Также на этом графике отметим защиту продаж на проталкивание в диапазоне 48820-48890 на высоких средних объемах.

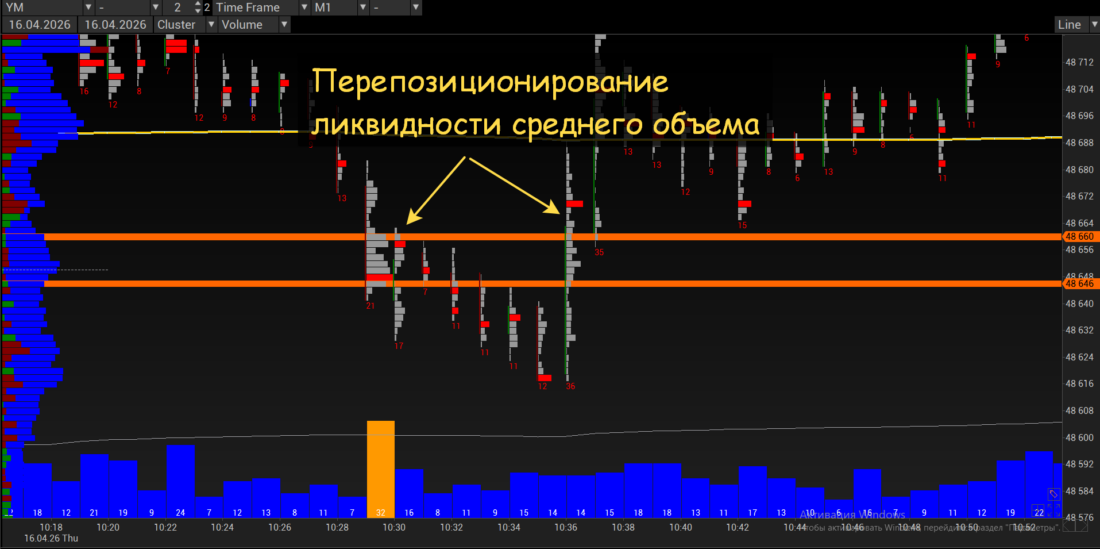

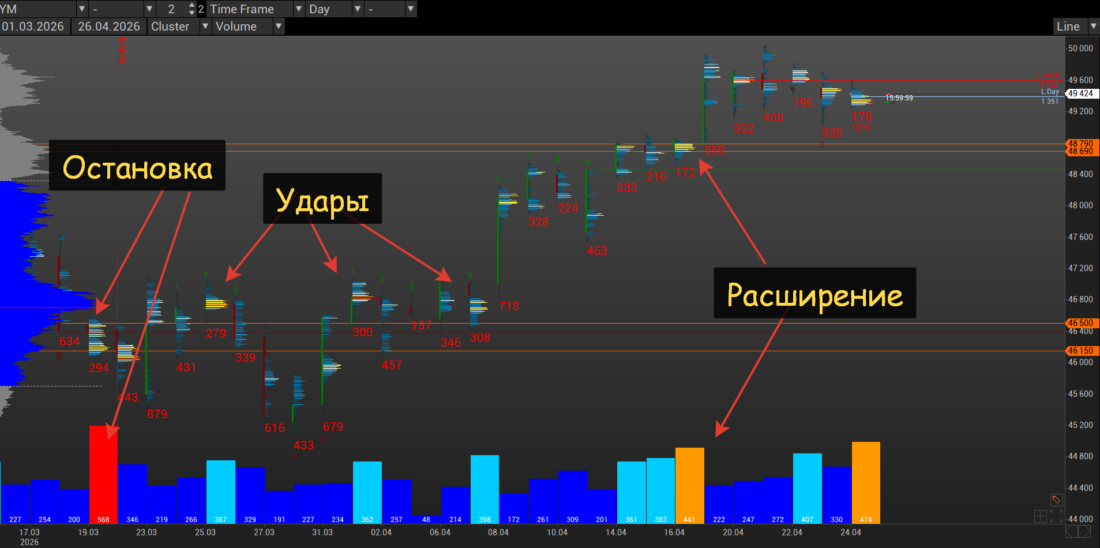

А теперь рассмотрим дальнейшее развитие ситуации. В настройки средних объемов я добавил фильтр 350 контрактов на тик.

Максимальные средние объемы прошли 19 марта в диапазоне 46150-46500, после чего котировка встала на две недели. Следующие существенные средние объемы прошли только 16 апреля, после чего котировка резко ушла в импульс.

Но если смотреть на фильтр от 350 контрактов (голубой фильтр), то хорошо видно, что после каждого такого набора было некое одностороннее движение. Если же такие объемы идут «в ряд», то результат тоже виден.

Индикатор среднего объема на TradingView

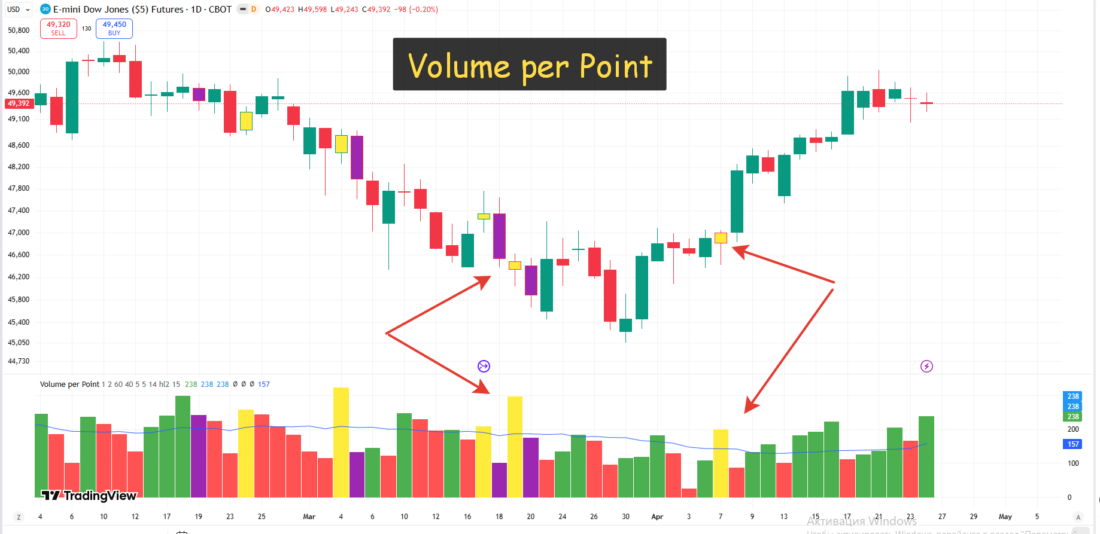

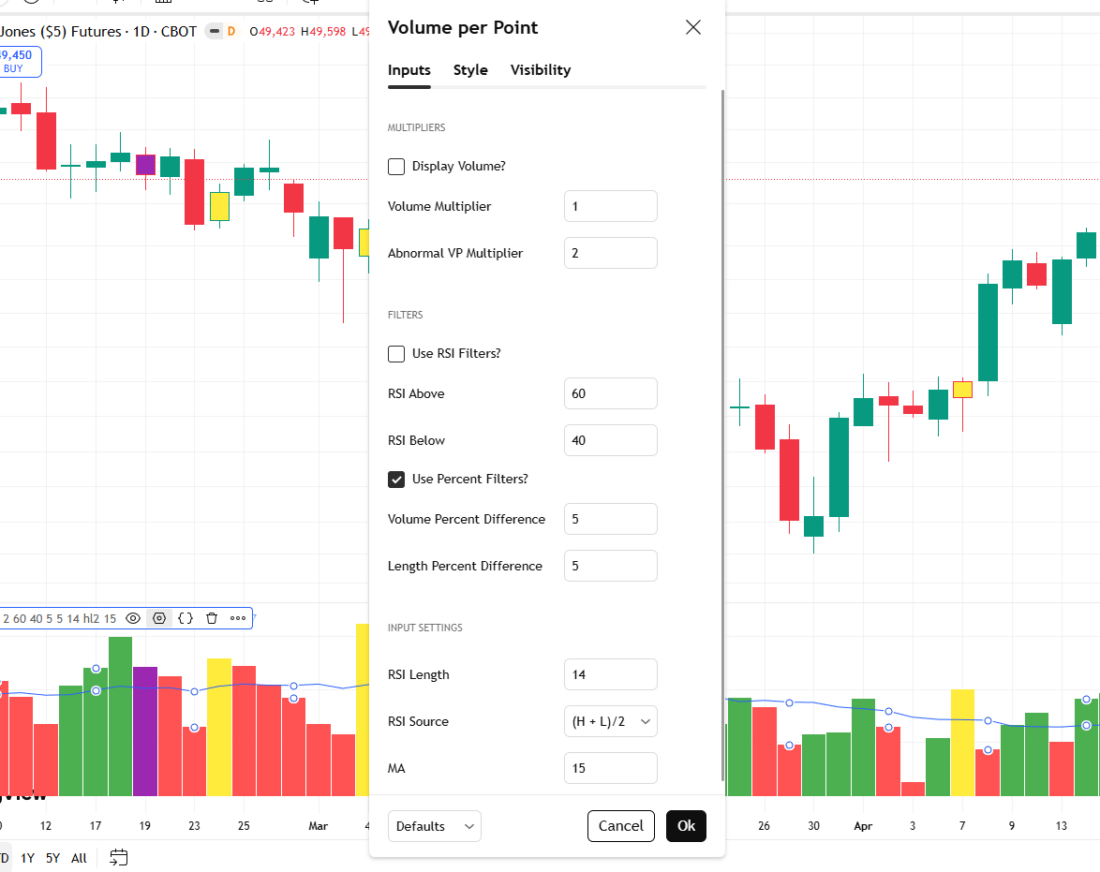

На TradingView представлено несколько вариантов индикатора среднего объема. Я сравнил их и выбрал проверенный временем индикатор среднего объема Volume per Point.

Разработчик индикатора — JulyVibes. Отмечу, что он выложил только один скрипт, но зато какой! Последнее обновление индикатора было 6 июня 2021 года. Кажется, что очень давно, но индикатор несложный, а значит, не так важен возраст скрипта, сколько его надежность.

В свое время индикатор вошел в подборку редакции (Editors' Pick). За 5 лет страницу с описанием индикатора посетили почти 76 тысяч раз.

Для сверки я взял тот же график фьючерса YM и сравнил данные. Данные совпали.

Что означают цвета гистограммы среднего объема?

- Зеленый — рост среднего объема

- Красный — снижение среднего объема

- Желтый — расхождение между объемом и диапазоном свечи

- Фиолетовый — признаки истощения по сравнению с предыдущей свечой.

Автор индикатора оставил возможность менять множители, что позволяет настроить относительные значения для каждого инструмента.

Также в настройках можно включить следующие фильтры:

Фильтр RSI служит для отображения дивергенции или истощения RSI. Процентный фильтр — диапазоны свечей или объемы должны быть выше или ниже указанного значения в зависимости от дивергенции или истощения.

К сожалению, индикатор не имеет возможности вручную настроить параметры среднего объема, но многим это и не надо.

Заключение

Средний объем на тик может сигнализировать о том, что у игроков появился интерес к набору ликвидности в конкретном диапазоне.

Для краткосрочной агрессивной игры средний объем набирают в течение 1-2 дней.

Если же мы видим, что в некотором диапазоне идут повышенные средние объемы в течение длительного периода времени (1–2 недели), то можем ожидать начала среднесрочной или долгосрочной динамики. При этом последние средние объемы, которые набирают перед стартом динамики, будут повышены относительно предыдущих размещений.

Диапазон, в котором умные деньги собирали ликвидность (диапазон набора объемов), является наиболее важным для позиционирования ликвидности. Например, пока деньги ниже – продавцы контролируют котировку. А вот резкий реверс будет сигналом того, что другая сторона перехватила контроль.

Таким образом, диапазон набора среднего объема является важным маркером позиционирования ликвидности.

Для изучения среднего объема на тик стоит установить индикатор Volume per Point на график интересующего инструмента и покрутить историю. Уверен, каждый найдет для себя что-то новое.