Фандинг в вечных фьючерсах на криптовалюты: кто кому и сколько платит

В мире криптовалютной торговли бессрочные фьючерсы (perpetual futures) давно стали основным инструментом для спекуляций и хеджирования. В отличие от классических фьючерсов с фиксированной датой экспирации, бессрочные или «вечные» фьючерсы, или, как их еще называют, перпы, позволяют держать позиции сколь угодно долго — дни, недели, месяцы или даже годы.

Чтобы цена такого контракта не «убегала» далеко от реальной спотовой цены базового актива (BTC, ETH, SOL и т.д.), биржи ввели специальный механизм — ставку финансирования (funding rate, или просто фандинг).

Кроме того, анализ фандинга позволяет оценить перекупленность или перепроданность монеты, что дает дополнительный и при этом предельно объективный сигнал для контртрендового входа.

В статье мы подробно разберем, что такое фандинг, методы его расчета, а также способы использования фандинга в качестве ориентира при принятии торговых решений.

Что такое фандинг простыми словами

Идею вечных фьючерсов впервые реализовала биржа BitMEX в мае 2016 года на контракте XBTUSD. Вместо экспирации был введен механизм funding rate. Позже модель скопировали все крупные платформы: Binance, Bybit, OKX, Deribit, dYdX, Hyperliquid и другие.

По данным Coinglass, в начале 2026 года суточный объём торгов вечными фьючерсами превышает $100–200 млрд, а открытый интерес (OI) по BTC часто превышает $30 млрд.

Фандинг — это периодические платежи между держателями длинных (long) и коротких (short) позиций. Он не является комиссией биржи: деньги переходят напрямую от одной группы трейдеров к другой. Цель проста — поддерживать цену перпов максимально близко к споту.

Без фандинга цена бессрочных фьючерсов могла бы уйти в бесконечное контанго (премия) или бэквордацию (дисконт), делая инструмент бесполезным для долгосрочного удержания. Фандинг решает эту проблему, имитируя стоимость хранения (cost of carry) традиционных фьючерсов.

Если рынок перегрет бычьими настроениями и фьючерс торгуется с премией к споту, лонги начинают платить шортам. Если доминируют медведи и фьючерс в дисконте — шорты платят лонгам. Этот механизм создаёт экономический стимул открывать противоположные позиции и «подтягивать» цену назад.

Цели механизма фандинга:

- обеспечение стабильности рынка за счет предотвращения длительного расхождения цен фьючерса и спота;

- стимулирование трейдеров открывать позиции в направлении, которое вернёт цену к справедливой стоимости;

- отражение рыночных настроений за счет размера ставки.

Выплаты по фандингу проводятся регулярно — обычно каждые 8 часов (в 00:00, 08:00 и 16:00 UTC) на большинстве криптобирж. Некоторые DEX и Bybit в периоды высокой волатильности проводят выплаты каждые 1–4 часа.

Что влияет на фандинг

На размер ставки влияют:

- Волатильность рынка. Резкие движения цен увеличивают расхождения между фьючерсом и спотом.

- Объём открытых позиций. Большое количество лонгов или шортов может вызвать дисбаланс.

- Рыночные настроения. Оптимизм или пессимизм трейдеров влияет на спрос на длинные/короткие позиции.

- Ликвидность. Низкий объём торгов усиливает отклонения цен.

- Внешние события. Новости, регуляция, халвинги могут резко менять динамику.

Расчет фандинга

Для трейдера важно понимать не столько математическую формулу расчета самой ставки (это работа биржи), сколько то, какую сумму лично он заплатит или получит. Расчет предельно прост:

Комиссия фандинга = Стоимость позиции × Ставка финансирования.

Где: Стоимость позиции — это размер вашего контракта в долларовом эквиваленте на момент расчета.

- Положительный фандинг (> 0): цена перпа > спот. Лонги платят шортам. Это происходит в бычьем рынке при избытке длинных позиций с большим левериджем. Высокий положительный фандинг (0,03–0,1% за период) сигнализирует о перегреве: лонги «переплачивают» за удержание, что стимулирует трейдеров открывать шорты и продавать.

- Отрицательный фандинг (< 0): цена перпа < спот. Шорты платят лонгам. Типично для медвежьего рынка или паники. Отрицательные ставки делают шорт дорогим и поощряют покупку (лонг).

- Нейтральный фандинг (около 0 или ±0,01%): рынок сбалансирован.

Выплаты начисляются только тем, кто держит позицию в момент расчёта (funding timestamp). Если закрыть позицию за 1 секунду до фандинга — выплаты не будет. Биржа выступает лишь посредником: никаких своих комиссий за фандинг нет.

Примеры расчета для long и short позиций

Рассмотрим простые примеры, чтобы увидеть, как плечо влияет на абсолютный размер выплаты.

Пример 1: Положительный фандинг (Платит Long)

- Условия: Вы открыли LONG на SOL. Ставка финансирования +0,05%.

- Ситуация А (без плеча): У вас есть 10 000 USDT, и вы открыли позицию ровно на эту сумму. Расчет: 10 000 × 0,05% = 5 USDT. Итог: Вы заплатите 5 USDT держателям шортов.

- Ситуация Б (с плечом 10x): У вас есть 10 000 USDT, но вы используете плечо 10x и открываете позицию на 100 000 USDT. Расчет: 100 000 × 0,05% = 50 USDT. Итог: Несмотря на то, что ваш залог составляет 10 000 USDT, вы платите комиссию со всей стоимости позиции (100 000 USDT) — 50 USDT.

Пример 2: Отрицательный фандинг (Платит Short)

- Условия: Вы открыли SHORT на ETH. Ставка финансирования -0,1%.

- Ситуация: Стоимость вашей короткой позиции составляет 50 000 USDT. Расчет: Поскольку ставка отрицательная, шорты платят лонгам. 50000 × 0,1% = 50 USDT. Итог: С вашего счета спишут 50 USDT в пользу держателей длинных позиций. Если бы ставка была положительной при шорте, вы получили бы эти 50 USDT.

Комиссия фандинга взимается с доступного баланса, а не с маржи позиции. Если на балансе недостаточно средств для оплаты отрицательного фандинга, биржа может принудительно закрыть позицию.

Фандинг как индикатор рыночных настроений

Фандинг — это отличный индикатор «перегретости» рынка. Экстремальный фандинг (> +0,1% или < –0,1% для большинства криптовалют с высокой капитализацией) часто является индикатором завершения движения.

Аномально высокий положительный фандинг свидетельствует о чрезмерной жадности и доминировании непропорционально большого количества длинных позиций с плечом. Рынок становится перекупленным.

Как только поток новых денег иссякает, высокая стоимость удержания позиций заставляет лонги закрываться, что может спровоцировать каскадное падение цены (лонг-сквиз). Это часто предвещает коррекцию или разворот тренда вниз.

Глубоко отрицательный фандинг говорит о панике и избыточном количестве шортов (перепроданность). Это сигнал, что рынок может «выстрелить» вверх, так как шортисты начнут фиксировать прибыль или будут вынуждены закрываться на малейшем отскоке, подливая масла в огонь роста (шорт-сквиз).

Анализ в сочетании с открытым интересом

Опытные трейдеры редко смотрят на фандинг изолированно. Ключевую информацию дает его анализ в паре с открытым интересом (ОИ).

- Рост цены + Рост ОИ + Высокий положительный фандинг: Классический пузырь. Рынок растет на заемных деньгах. Высокий риск резкой коррекции.

- Падение цены + Рост ОИ + Высокий отрицательный фандинг: Медведи активно наращивают шорты. Если цена перестанет падать, это может привести к мощному шорт-сквизу.

- Падение цены + Падение ОИ + Отрицательный фандинг: Капитуляция. Лонги массово ликвидированы, рынок «очистился» от перегретости. Часто служит сигналом скорого достижения дна.

Кроме этого, стоит обращать внимание на карту ликвидаций и зоны Max Pain для совмещения сигналов.

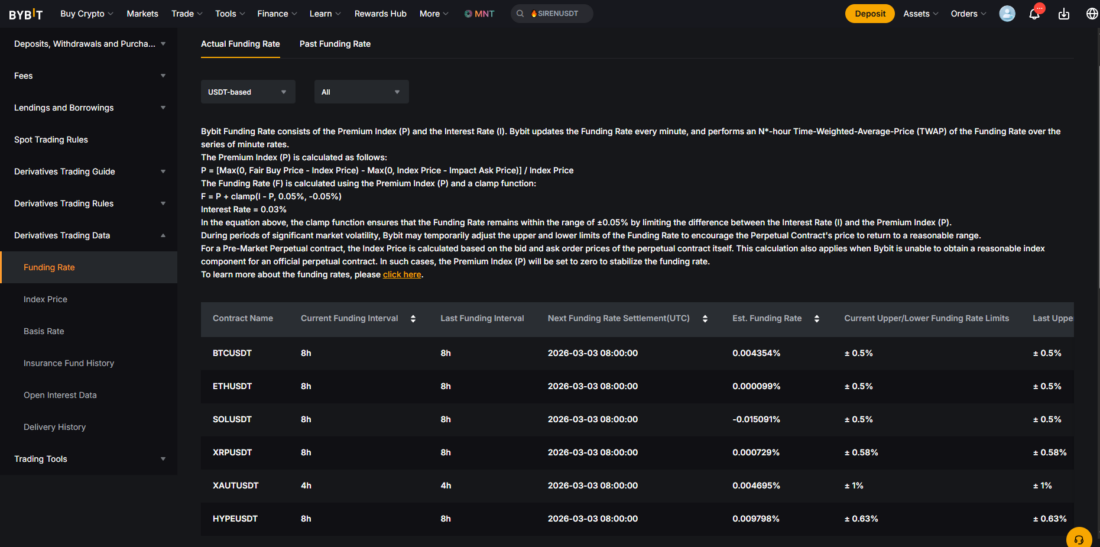

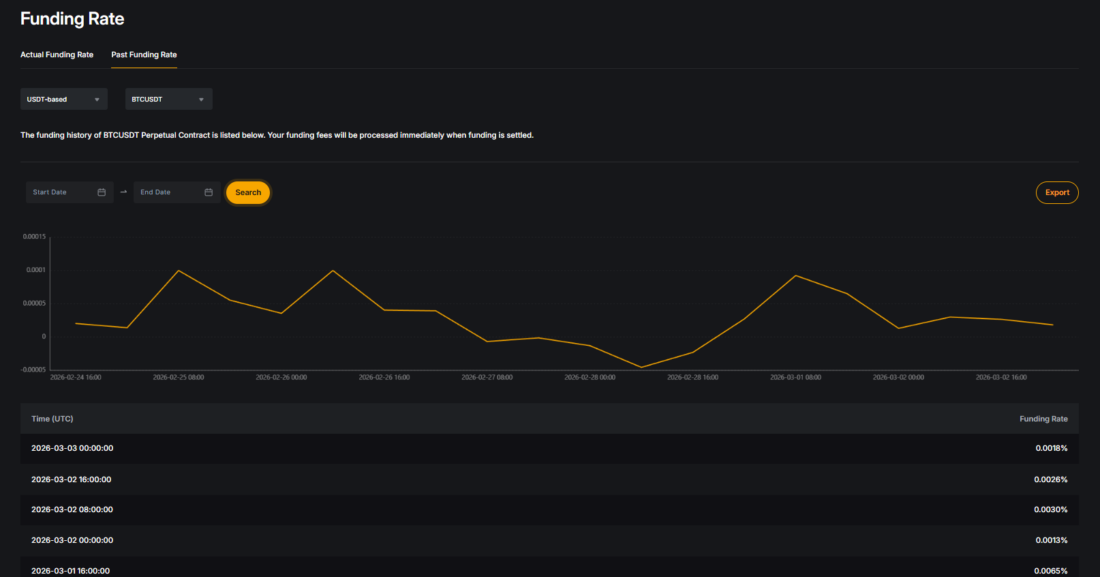

Формула расчет ставки фандинга Bybit

Bybit использует одну из самых сбалансированных и прозрачных моделей фандинга среди всех криптобирж. Формула фандинга Bybit практически идентична Binance, но с более жёсткими капами и динамическим изменением интервалов в волатильности.

Актуальную ставку фандинга можно посмотреть по ссылке выше.

Кроме того, здесь можно посмотреть историю ставок фандинга в графическом и табличном виде. Данные по значениям фандинга можно экспортировать в Excel для дальнейшего анализа.

1. Основная формула Funding Rate (F)

F = clamp [ P̄ + clamp(I − P̄, −0,05 %, +0,05 %), Upper Limit, Lower Limit ]

Где:

- P̄ — Average Premium Index (средний индекс премии за весь период)

- I — Interest Rate (ставка процента)

- clamp(x, a, b) — функция, которая ограничивает значение x в диапазоне

- Upper/Lower Limit — динамические пределы фандинга (cap/floor)

Эта формула применяется каждую минуту и публикуется в реальном времени на торговой странице. Финальная ставка фиксируется точно в момент settlement (выплаты).

2. Interest Rate (I) — фиксированная часть

I = 0,03 % / (24 / Funding Interval в часах)

- При стандартном интервале 8 часов → I = 0,01% за период.

- Для большинства USDT-пар (BTCUSDT, ETHUSDT и т.д.) — 0,03% в сутки.

- Для некоторых пар (USDCUSDT, ETHBTCUSDT и др.) — I = 0%.

- Для USDT-пар иногда используется значение 0,06% в сутки (0,02% за 8 ч) — проверяйте на странице контракта.

I — это «базовая стоимость хранения», которая всегда стремится сделать фандинг близким к нулю на сбалансированном рынке.

3. Premium Index (P) — рыночная премия/дисконт

Формула (рассчитывается каждую минуту):

P = / Index Price

Компоненты:

- Index Price — спотовый индекс Bybit (взвешенная средняя цена с Binance Spot, Coinbase, Kraken, Huobi и др.).

- Impact Bid Price — средняя цена исполнения большого ордера на покупку объёма = Impact Margin Notional (IMN) по bid-стороне ордербука.

- Impact Ask Price — то же самое по ask-стороне.

- Impact Margin Notional (IMN) — фиксированный объём в USDT, зависящий от пары (например, 30 000 USDT для BTCUSDT/ETHUSDT, 22 500 USDT для XRPUSDT, 15 000 USDT для BNBUSDT). Это позволяет учитывать глубину книги ордеров.

P показывает, насколько выше или ниже спота торгуется фьючерс с учётом ликвидности.

4. Average Premium Index (P̄) — взвешенное среднее (TWAP с растущими весами)

Самая важная особенность Bybit — не простое среднее, а Time-Weighted Average с линейно растущими коэффициентами ближе к моменту выплаты.

Для интервала 8 часов (480 минут):

P̄ = (P₁×1 + P₂×2 + … + P₄₈₀×480) / (1 + 2 + … + 480)

Где P₁ — значение в первую минуту периода, P₄₈₀ — в последнюю минуту (самый большой вес).

Сумма весов = 480×481/2 = 115 440.

Это делает ставку очень чувствительной к последним часам перед выплатой — резкие движения цены в конце периода сильно влияют на фандинг.

5. Двойной clamp и финальные лимиты

- Внутренний clamp: clamp(I − P̄, −0,05 %, +0,05 %) → если |I − P̄| ≤ 0,05 %, то второй член = I − P̄, иначе округляется до ±0,05 %. Когда премия небольшая, то F ≈ I.

- Внешний clamp: Upper Limit = min( (IMR − MMR) × 0,75 , MMR )Lower Limit = −Upper Limit IMR — Initial Margin Rate (при максимальном леверидже) MMR — Maintenance Margin Rate (самый низкий tier риска) Коэффициент 0,75 может временно меняться на 0,5–1,0 при сильном расхождении спот/фьючерс.

Примеры лимитов на 2 марта 2026 года, 08:00 UTC:

- BTCUSDT: ±0,5 %

- ETHUSDT: ±0,5 %

- SOLUSDT: ±0,5 %

- DOGEUSDT: ±0,58 %

- BNBUSDT: ±1 %.

6. Расчёт суммы Funding Fee на Bybit

Funding Fee = Position Value × Funding Rate

Положительный F → лонги платят шортам. Отрицательный F → шорты платят лонгам.

Position Value зависит от типа контракта:

| Тип контракта | Формула Position Value | Пример (позиция 10 BTC, Mark Price 95 000) | Fee при F = +0,01 % |

|---|---|---|---|

| USDT Perpetual | Qty контрактов × Mark Price (в USDT) | 10 × 95 000 = 950 000 USDT | 95 USDT |

| Inverse (BTCUSD) | Qty контрактов ÷ Mark Price (в BTC) | 10 000 контрактов ÷ 95 000 ≈ 0,1053 BTC | 0,00001053 BTC |

| USDC Perpetual | Qty × Mark Price (в USDC) | 10 × 95 000 = 950 000 USDC | 95 USDC |

Леверидж не влияет на размер фандинга — он всегда считается от полной номинальной стоимости позиции.

Применение фандинга в торговых стратегиях

В 2026 году фандинг остаётся одним из самых важных индикаторов рыночных настроений.

В качестве надежного внутридневного / внутринедельного индикатора настроений он лучше работает на альтах средней и высокой капитализации, тогда как в топах (BTC / ETH) не всегда видны мелкие развороты.

Лучше всего фандинг как предиктивный инструмент работает в фазе баланса: у верхних границ он становится положительным, у нижних — отрицательным. Значения выше +0,03% и ниже -0,03% могут говорить о развороте тенденции внутри баланса.

Сигнал на продажу (шорт): Если ставка финансирования достигла существенных значений (например, выше 0,01% за 8 часов для SOL), а цена продолжает расти, но выглядит перегретой — это сигнал присмотреться к шортам. Высокая стоимость финансирования рано или поздно заставит «слабые руки» закрывать лонги, толкая цену вниз.

Сигнал на покупку (лонг): Длительный период глубоко отрицательного фандинга (например, ниже -0,01% за 8 часов для SOL) на фоне консолидации цены может быть сигналом для набора длинной позиции в ожидании отскока.

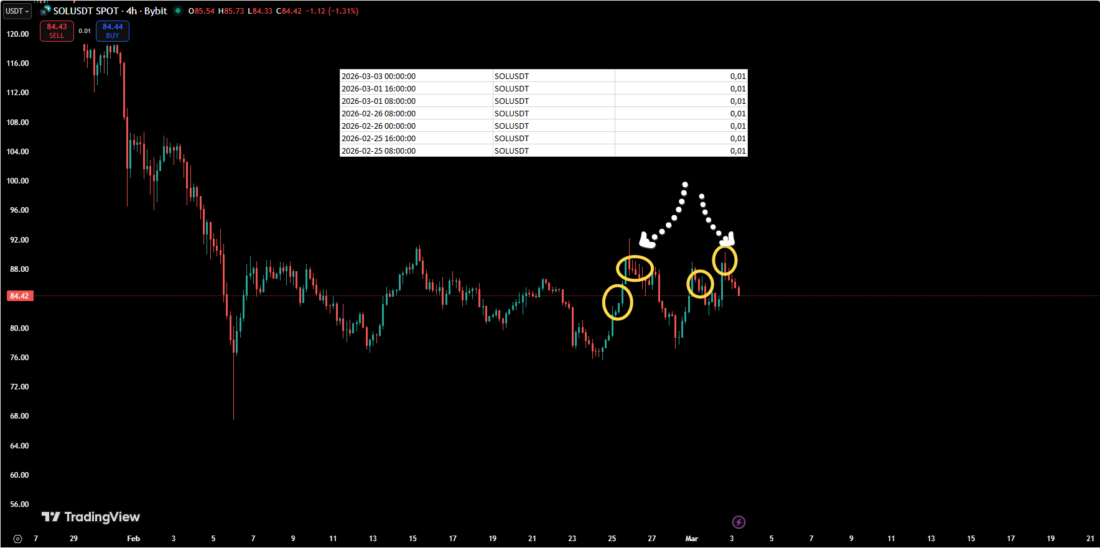

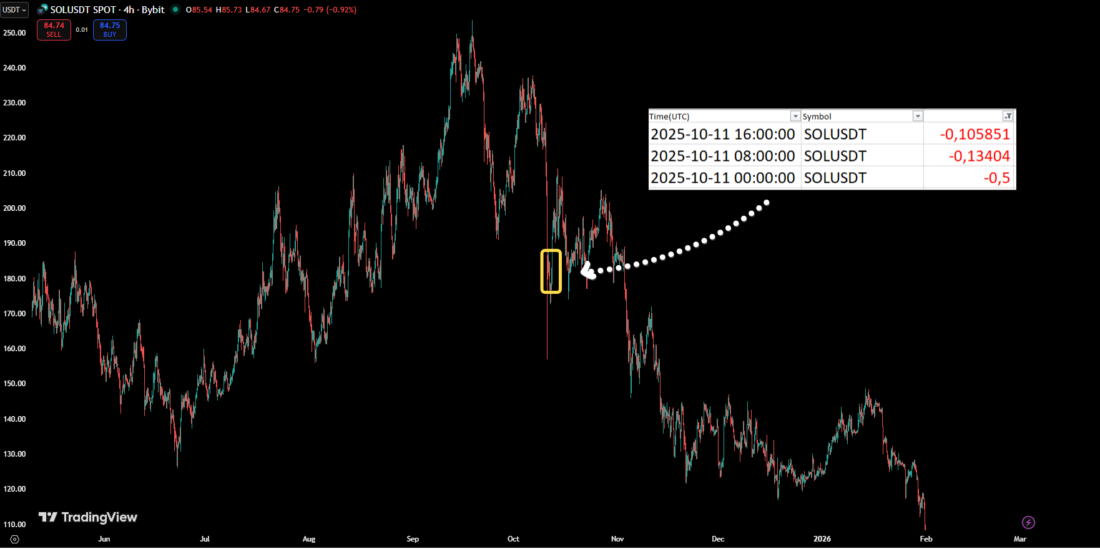

На изображении ниже — значения фандинга 0,01 для SOL на экстремуме баланса.

Экстремальные значения (выше +0,1% или ниже –0,1% за 8-часовой период) часто предшествуют завершению коррекции в фазе импульса.

В примере ниже экстремальное значение фандинга отмечено в конце кратковременной коррекции: фандинг 0,13% перед обвалом на 25%.

В фазе импульса экстремальные значения фандинга свидетельствуют о временной остановке, но не о смене тенденции.

В примере ниже на минимумах отмечены максимальные отрицательные фандинги, после чего это место на некоторое время становится поддержкой.

Стоит отметить, что экстремальные фандинги в фазе импульса могут проходить на пробое котировки. В примере ниже показан экстремально отрицательный фандинг в момент пробоя котировки вниз.

Поэтому анализ фандинга должен проводиться вместе с другими видами анализа.

Вместо заключения

Важно помнить, что комиссия фандинга взимается с доступного баланса, а не с маржи позиции. Если средств на балансе не хватает для оплаты фандинга, биржа может принудительно закрыть позицию.

При высоком леверидже (×50–×100) даже скромная ставка 0,001% превращается в серьёзные ежедневные расходы/доходы: например, своих средств $1000, $900 в качестве залога с плечом ×100. В этом случае по итогу дня будет списано $90 из свободных $100.