Фьючерсы на фондовый рынок США: обзор и прогноз на неделю 15-19/12

Главное событие ушедшей недели – объявление ФРС процентных ставок и пресс-конференция Пауэлла, на что фьючерсы в целом отреагировали достаточно слабо. Ставки ожидаемо снизили на 0,25%, при этом два члена комитета были против снижения, а один выступал за снижение сразу на 0,5%.

Если ФРС сейчас исходит из одного снижения ставки в 2026 году, то рынок надеется на два снижения. Кто прав, узнаем уже в следующем году.

Пауэлл вполне ожидаемо представил месячную программу выкупа казначейских векселей на $40 миллиардов. Это не QE в чистом виде, но все же явная поддержка бюджета: будет закрыта четверть потребности Минфина США в деньгах.

Пауэлл сообщил об охлаждении рынка труда и повышении рисков увеличения инфляции. Прогноз роста ВВП увеличен с 1,8 до 2,3% на 2026 год.

Часть индексов (Доу Джонс и Рассел) и, соответственно, фьючерсы на индексы обновили исторические максимумы: в первом вес техногигантов относительно невысок, второй же следует за компаниями с малой по американским меркам капитализацией.

А вот индексы S&P500 и Nasdaq-100, где вес техногигантов достигает 30%, не смогли сделать перехай, хотя первый был к этому очень близок.

Что касается именно функционирования рынков, то на квартальных деривативах (фьючерсы и опционы) началась перекладка ликвидности – ролловер. Основная же перекладка произойдет на следующей неделе.

Фьючерс ES (S&P 500)

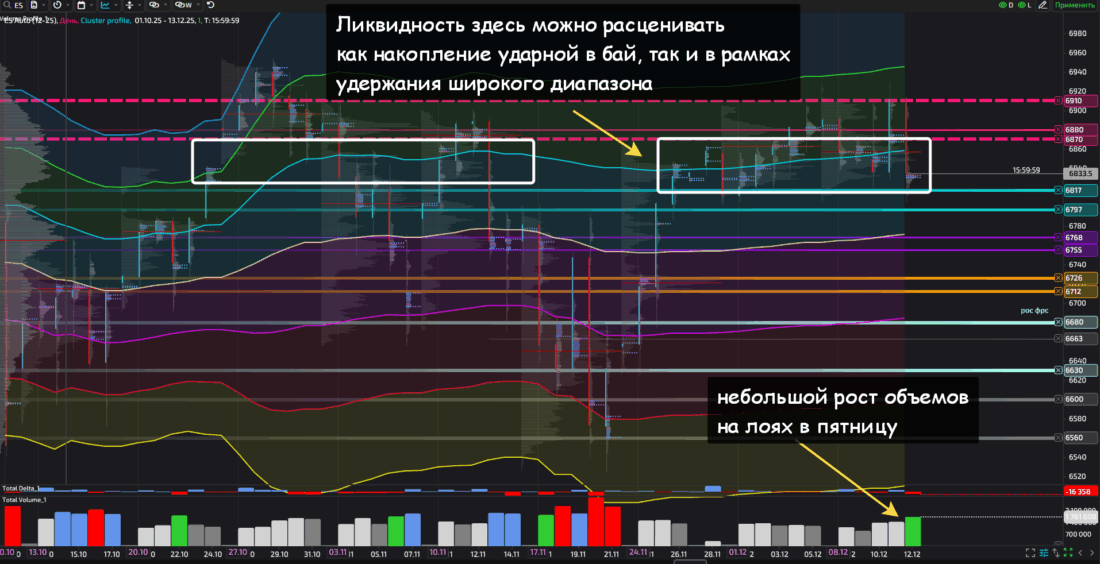

Ликвидность на этом фьючерсе прошла в диапазоне двух недель: это всё еще можно рассматривать в качестве накопления некоей ликвидности, в том числе на север. Фактически, поработали над двухнедельной поддержкой в диапазоне 6797–6817 после прокола и реверса из диапазона сопротивления 6870–6910.

Стоит отдельно отметить небольшой рост объемов на фьючерсе ES в пятницу на минимумах: здесь был интерес у участников, а кто победит – увидим и присоединимся.

Перекладка фьючерсов чаще всего происходит в рамках неких диапазонов, поэтому я не удивлюсь, что можем продолжить работать в рамках +/- 6800-6900.

Впрочем, плавный спуск фьючерса в сторону 6750, как и плавный рост в сторону 6950, тоже не исключен. А может, просто раскачают котировку в рамках этих границ. На ролловере также нередко бывают резкие удары с не менее резкими возвратами. Кто торгует, тот видел.

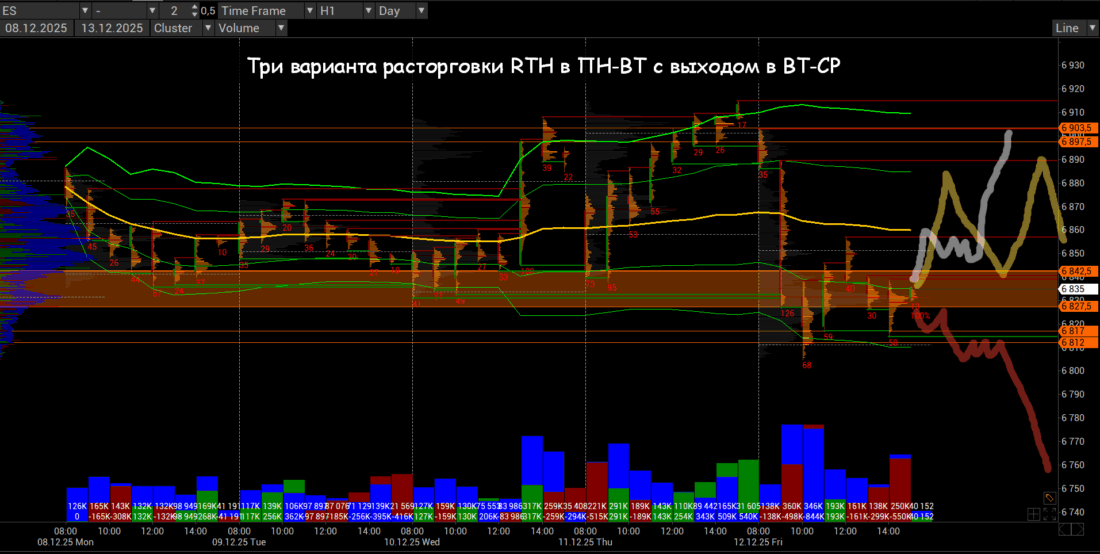

Это всё на дневном графике, а вот чистая неделя RTH (рабочие часы биржи за последнюю сотню лет), на которой начался ролловер, выглядит не так оптимистично.

В диапазоне поддержки 6797–6817 маловато ликвидности. Это скорее ликвидность дисбаланса: первые покупки в новой зоне стоимости. На картинке выше это хорошо видно, если посмотреть на дневной кластер от 26 декабря. Ну и тут были какие-то объемы в течение контракта.

А вот свежая поддержка позапрошлой недели в диапазоне 6827,5–6842,5 пока лишь проколота, и, вероятно, это можно оценивать как снятие стопов и набор объема на разворот обратно. Но надо быть внимательным.

Отдельно обращу внимание, что в четверг Америка открылась ниже и проторговала диапазон среды. В пятницу тоже открылись немного ниже закрытия, после чего уже обвалились до минимумов.

Если Америка откроется в понедельник под 6812–6817, то можно ожидать попытку расширения в сторону 6750, о чем я говорил выше. Еще один вариант продолжения нисходящей динамики возможен при наборе объемов в понедельник-вторник в диапазоне +/- 6800–6830 (хвосты по 6850) с уходом под 6810, если не во вторник после 12 часов дня CT (время в Чикаго), то часов с 9–9:30 СТ в среду.

Покупателям надо закрепляться выше 6840 к закрытию понедельника со штурмом 6860 (VWAP прошлой недели). А так в понедельник и, возможно, вторник можно набирать объемы в диапазоне 6840–6860, чтобы сходить снова в сторону 6900 или выше.

Не исключен и вариант ухода в сторону 6885 и болтания по 6840.

В общем, ролловер и баланс, а значит, можно ожидать разнонаправленную динамику.

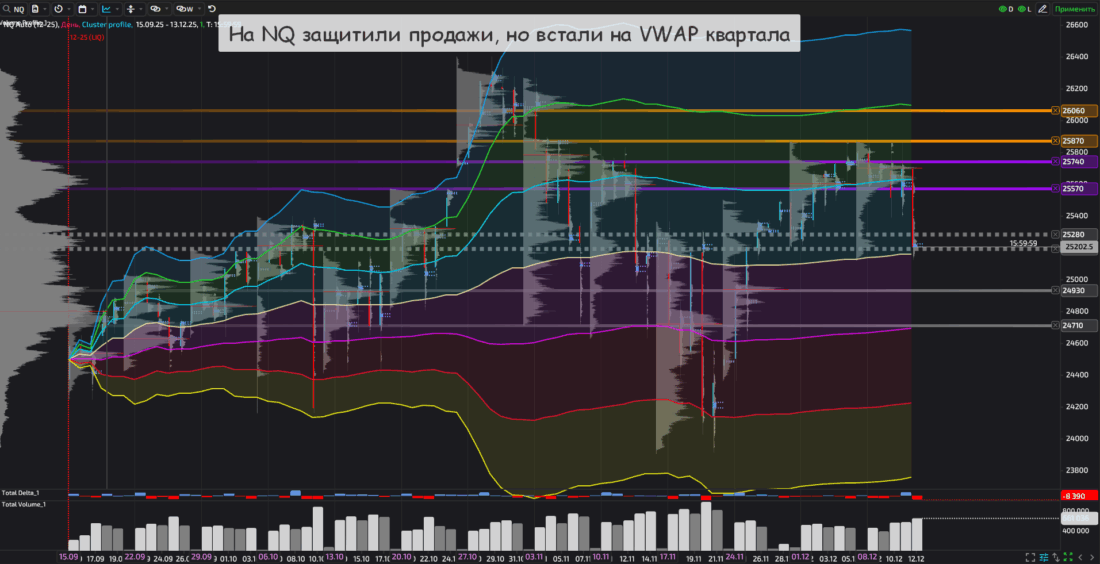

Фьючерс NQ (Nasdaq-100)

На фьючерсе NQ достаточно неплохо отработали модель защиты шорта, хотя сложно говорить, насколько это сильная модель. Другими словами, этот фьючерс показал попытку расширения из диапазона двух недель. Что же было на самом деле – попробуем разобраться.

Две недели набирали объемы в диапазоне 22570-25740. Это в целом совпадает с диапазоном накопления продаж в первой половине ноября.

В пятницу на максимальных за три недели объемах расширили котировку в шорт: индекс Nasdaq-100 потянул вниз Oracle, который опубликовал не самый радужный квартальный отчет.

В пятницу основные объемы прошли по лоям в диапазоне поддержки 25190-25280. Какие-то реальные объемы проходили с 25400. Котировка проколола поддержку, остановившись над VWAP всего контракта.

Обычно такое резкое расширение требует продолжения южной динамики в понедельник хотя бы по 24900–25000, пусть и с возвратом уже во вторник. Даже можно и 24700 (-1 отклонение квартального VWAP) потрогать.

Впрочем, никто не отменяет обратного хода с понедельника-вторника в сторону 25500-25600. Ролловер всегда достаточно непредсказуем, тем более в середине сложного баланса контракта.

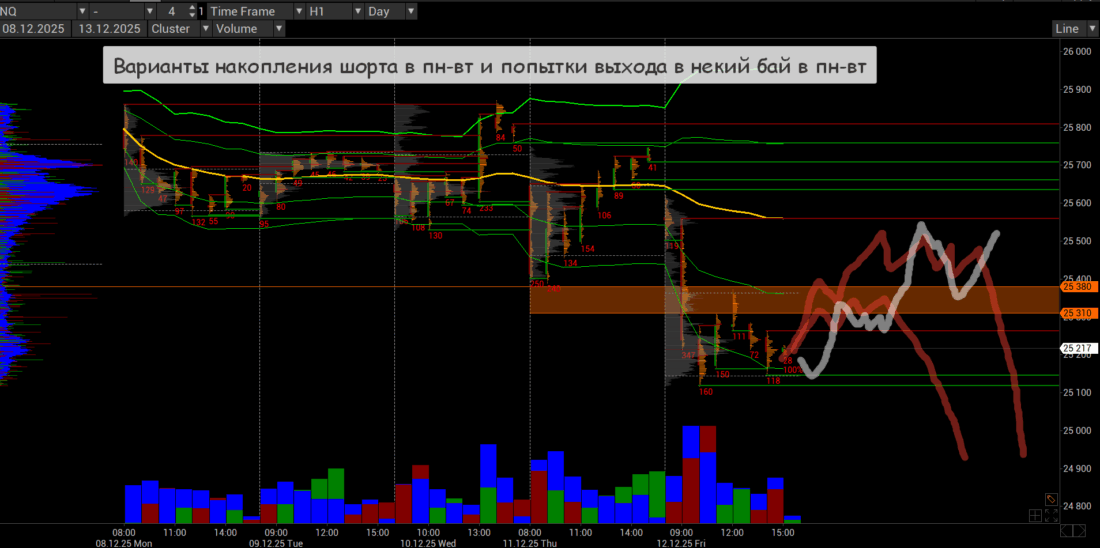

Конечно, если смотреть только чистую Америку (RTH), то видим, что в четверг ушли на перелоу трех дней, пусть и заторговкой дисбаланса. А в пятницу просто открылись между VWAP и -1 отклонением недели, набрали за полчаса начального баланса ликвид в шорт и пошли почти на 2% на юг.

Если продавцы будут активнее в начале недели, то им надо защищать 25310–25380: тут прошла некая ликвидность, которая после 12 часов CT показала себя в качестве сопротивления. Этот же диапазон ПОД лоями четверга. Т. е. в рамках классической истории можно снизу потрогать и пойти в ту сторону, о которой писал выше.

Покупателям надо резко возращаться выше 25400 и поработать по 25500, чтобы набрать ликвид именно в районе 25400-25550. Это даст некий шанс на уход выше средней прошлой недели.

Впрочем, одна из схем нисходящего баланса подразумевает накопление объемов в 25400–25550 с последующим небольшим расширением ниже пятницы. И это вероятно на неделе ролловера.

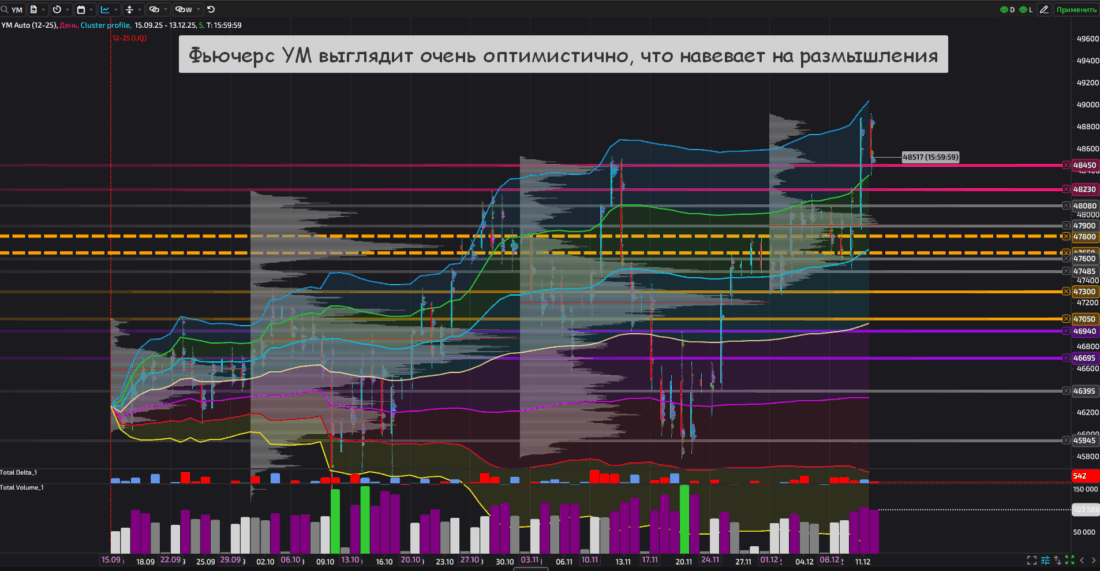

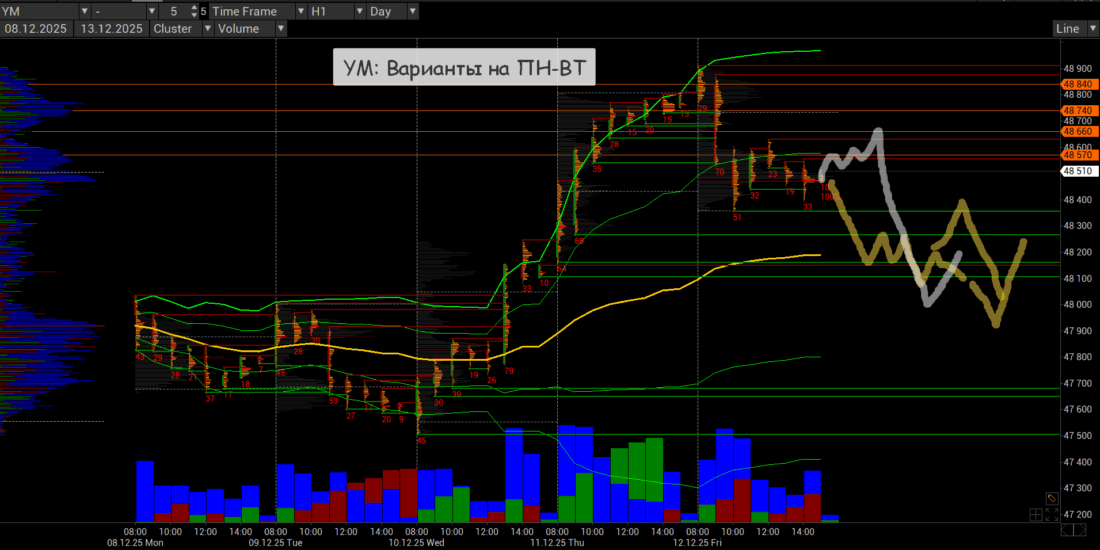

Фьючерс YM (DJ-30)

Здесь отработали прямо по плану, озвученному в прошлом обзоре. Даже займусь самоцитированием:

На этом фьючерсе возможна чуть более глубокая коррекция, чем на предыдущих бумагах. Это связано с моделью накопления объемов. Здесь просится работа в начале предстоящей недели в диапазоне 47650-47900.

Именно так и поступили. Даже еще на 150–160 тик провалили ниже хвостиком, но это была скорее манипуляция.

А в четверг сделали плановый перехай. Снова самоцитирование:

Важен сам факт того, что игроки настроены решительно. Нечасто на этом типе графика формируются такие паттерны. Очень похоже на подготовку к сильной динамике.

В пятницу удержали диапазон 48230-48450, где в ноябре резко кинули реверсивные объемы в шорт. Пока что делают вид, что готовятся к дальнейшей северной динамике через некую плоскость. Но так ли это на самом деле?

Смотрим RTH прошлой недели.

С одной стороны, нет гэпов между сессиями: сказывается отсутствие волатильных бумаг в рамках индекса. Пятничный удар в шорт вполне похож на проторговку расширения для накопления северных объемов.

Покупатели должны уверенно набирать объемы выше 48450 и уходить выше 48660-48700, чтобы говорить об удержании в рамках новой зоны стоимости. В понедельник мы это можем увидеть.

Но есть и другая сторона. И вот на этой стороне мы видим дисбаланс в диапазоне 48570-48660, который случился после набора объемов в рамках начального баланса пятницы и фикса четверга: пусть это будет диапазон 48740-48840.

Дисбаланс (имбаланс) – это зона, где нет ликвидности, зато есть серьезный перевес рыночных игроков, в данном случае продавцов.

К тому же после обеда, слегка проторговав (снова на низкой ликвидности) часть диапазона дисбаланса, пошли работать ниже. В итоге мы имеем плоскость на минимумах под +1 отклонением VWAP недели. Такая схема накопления (удар с +2 на +1 отклонение VWAP) с набором в плоскости немного под отклонением зачастую намекает на удар до средней и даже, при наличии накопленных объемов, ниже.

В начале недели следим за 48700: могут даже в рамках шорта потрогать. Но и не будет зазорным уйти ниже, не проколов 48600.

Загрузить должны в понедельник, а уйти во вторник до 47900–48000. Или уйти в понедельник на среднюю VWAP прошлой недели в районе 48200 и по 48100, чтобы во вторник поработать в нисходящем балансе до 47900–48000 от 48200–48350.

Заключение

Следующая неделя – ролловер на квартальных фьючерсах. Скорее всего увидим динамику внутри зоны стоимости всего контракта.

Некое южное снижение кажется более приоритетным везде. Впрочем, на ES и YM возможно удержание зоны пробоя.

С уважением,

Иван Русин