Обзор фьючерсов фондового рынка США и прогноз на неделю 08-12/12

Прошедшая неделя была достаточно скучной и на рынках, и в плане околорыночных новостей.

Наиболее впечатлившей меня новостью стал анонс запуска бинарных аукционов крупнейшим биржевым конгломератом CME Group. На площадках этой фирмы через фьючерсы определяются цены на нефть, золото, пшеницу и т. д.: котировки являются бенчмарком для всего мира. И вот анонс долларовых опционов.

Трамп готовится официально объявить имя следующего председателя ФРС в начале 2026 года. Он уже не раз публично номинировал на эту должность Хассетта, но публично не значит официально.

На Маска подали в суд: якобы он принимал участие в манипулировании котировками Twitter перед покупкой сервиса. Он отрицает. Разбирательство продолжается.

Цукерберг, похоже, наигрался в метавселенные: запрещенная в РФ Meta сократит расходы на этот проект на 30%. Высвободившиеся средства будут направлены на развитие ИИ. Интересно, в итоге и там Цукерберга ждет убыток?

ИИ-стартап Anthropic готовится к IPO. Маркетологи оценивают компанию в $300 млрд. Главное – успеть до схлопывания ИИ-пузыря.

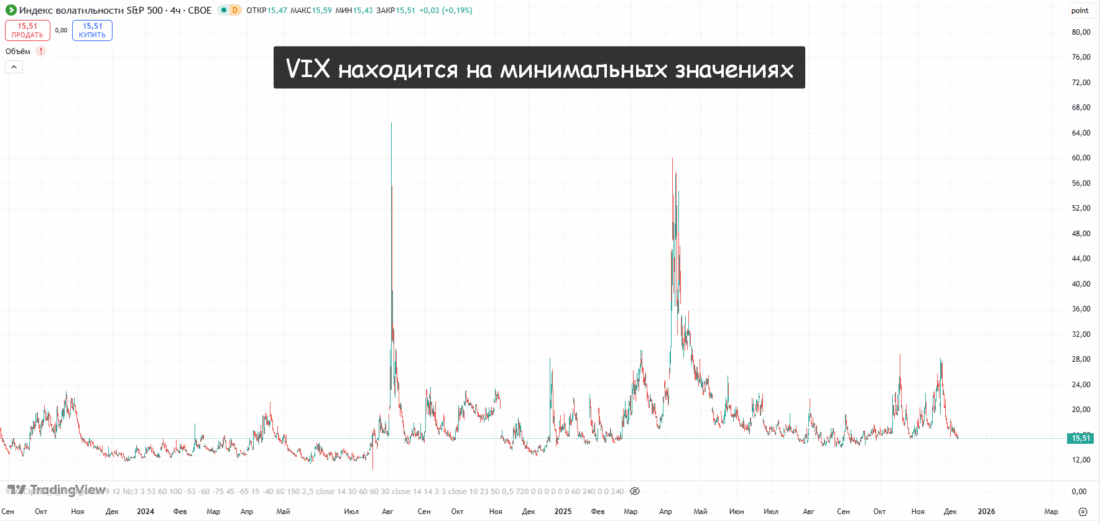

Фьючерс на индекс волатильности VIX, который пару недель назад достигал психологически значимой отметки 28 пунктов, опустился почти до минимальных значений в 2025 году – около 15,5 пунктов. Тишь да благодать – можно аккуратно тянуть фондовый рынок дальше на север.

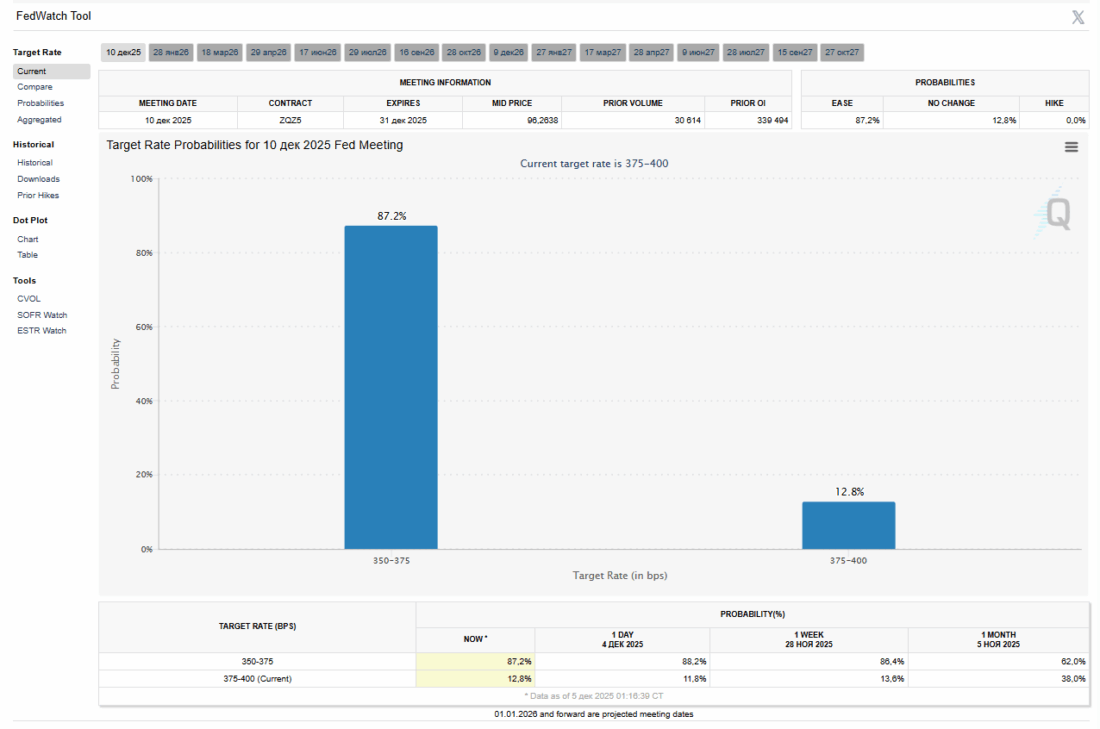

Рынок не сомневается в том, что ФРС снизит учетную ставку на 0,25%. А как сомневаться в чем-то другом, если вероятный будущий глава ФРС Hassett прямо говорит о том, что он ждет снижения. Ставленник Трампа в ФРС Miran рубит с плеча и требует снижения сразу на 0,5%.

Другие представители ФРС в целом выражаются в похожем духе. Особняком стоит Hammack, заявивший о том, что ограничительная ДКП, т. е. сохранение ставки, предпочтительнее из-за высокой и ухудшающейся инфляции.

В популярной у небольших инвесторов рассылке The Kobeissi Letter пишут о том, что трехлетний бычий импульс – невероятно мощный. При этом они же в течение недели указывали на высокую реальность глобального долгового кризиса и напоминали инвесторам о 14-м подряд убыточном квартале по инвестиционным ценным бумагам у банков США. Озвучивается сумма $337,1 млрд, что в 6 раз больше, чем в 2008 году.

Фьючерс ES (S&P 500)

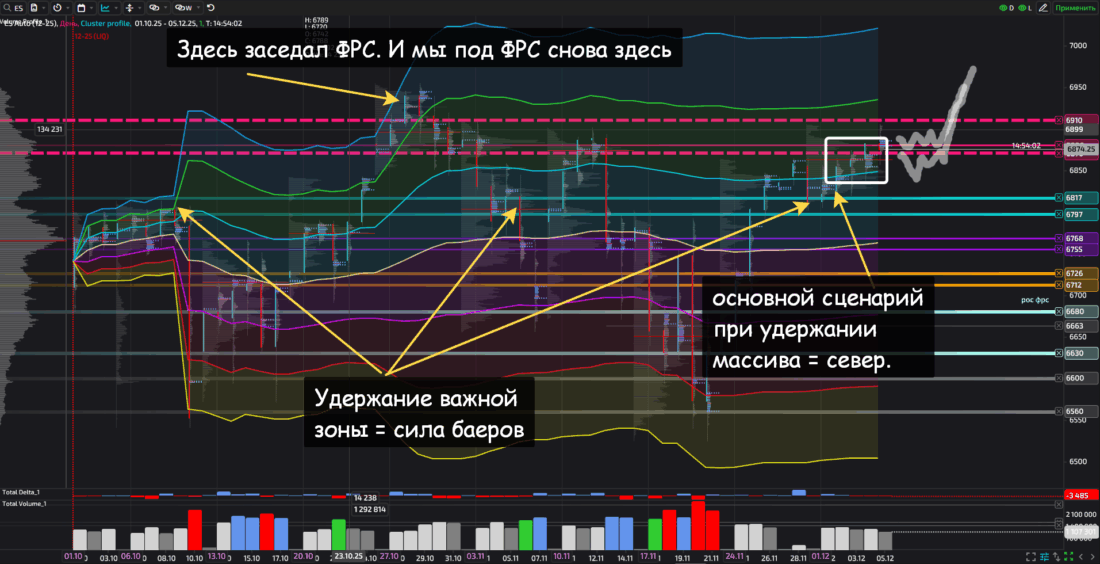

В прошлом обзоре в качестве ключевого был выделен диапазон 6870–6910: при закреплении выше можно смело говорить о продолжении северной динамики.

На уходящей неделе закрепления выше диапазона 6870–6910 не произошло. Покупатели были настолько уверены в своих силах, что не пустили котировку фьючерса ниже диапазона 6797–6817. Напомню, что ранее эта зона была ценовым максимумом, потом в ней очень быстро набирали ликвидность в шорт.

Прошедшая неделя фактически оказалась неделей баланса: первые 4 сессии прошли в целом в диапазоне 6820–6870 с выходом в пятницу по 6910.

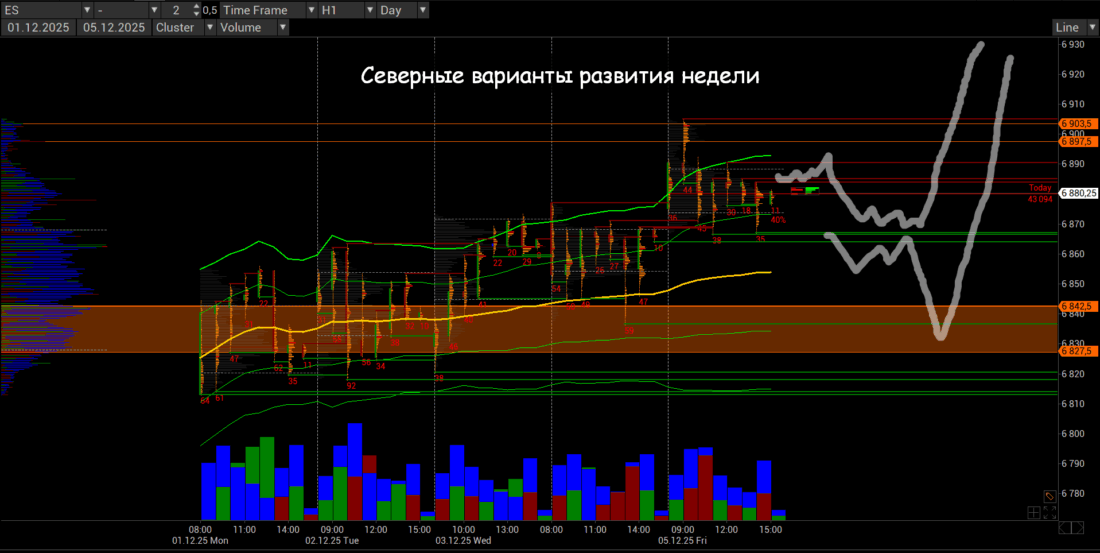

Оптимальным сценарием для покупателей фьючерса ES будет работа в диапазоне 6880–6910 в понедельник-среду. Впрочем, не отменяет северных ожиданий и накопление ликвидности немного ниже 6880, но выше 6850.

Продажи можно рассматривать только при закреплении ниже диапазона 6797–6817, а еще лучше – ниже 6755–6768. Но это слишком альтернативные сценарии, о которых пока рано думать.

Если посмотреть только неделю и только RTH, то можно аккуратнее набросать уровни:

Неделя баланса с северным расширением. Понедельник-вторник – набор объема. Среда – небольшое расширение с переходом в баланс и накоплением ликвидности в четверг в той же зоне. Пятница открывается с небольшим гэпом, который проторговали.

Могут снять стопы покупателей на 6827,5–6842,5. Но это должен быть именно укол с резким реверсом на север. Идея о том, что набор объемов покупателями должен идти не ниже 6850, подтверждается и на часовом графике.

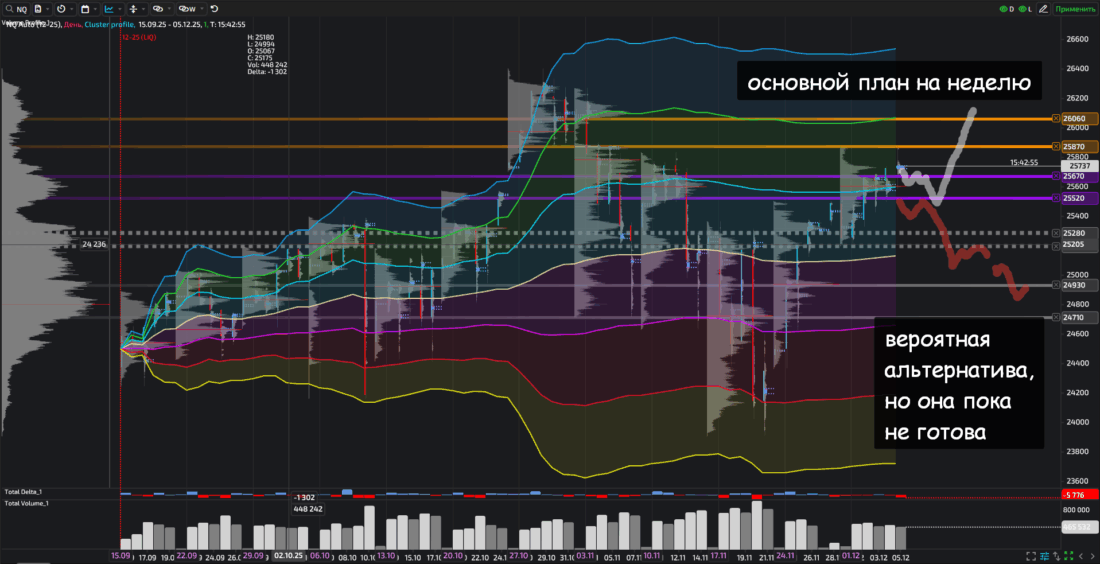

Фьючерс NQ (NASDAQ 100)

На фьючерсе NQ картина в целом идентична картинке предыдущего инструмента. Разве что в понедельник-вторник мы наблюдали неплохое северное расширение от поддержки 25190-25280.

В пятницу уверенно выскочили выше зоны последних шортов в диапазоне 25520–25670. В этой зоне набирали ликвидность во вторник и среду. В пятницу тронули нижнюю границу диапазона имбаланса в шорт 25870–26060.

Ожидания на следующую неделю в целом идентичные: накопление покупок с понедельника по среду в области 25600-25850.

Альтернатива в шорт возможна при закреплении ниже 25100. Но пока смотреть в эту сторону нет смысла. Покажут туда игру – будем думать, как взять это направление.

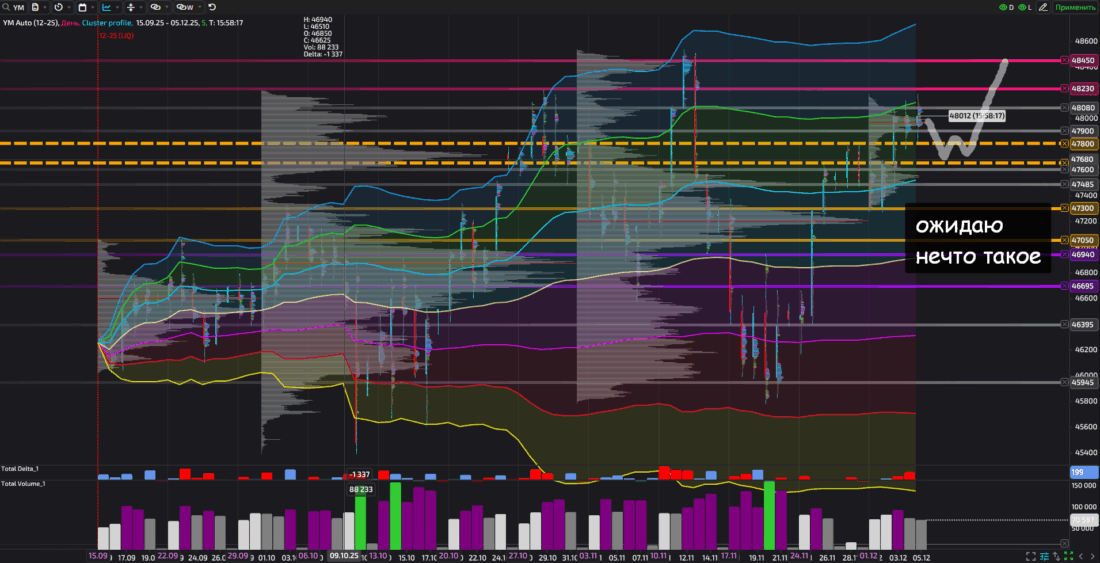

Фьючерс YM (Индекс Доу-Джонс)

Фьючерс на индекс Доу-Джонса вплотную подобрался к диапазону шорта 48230-48450. Напомню, что это единственный фьючерс, который сделал новый исторический хай в первой половине ноября: другие бумаги не смогли преодолеть ликвидность, размещенную в ожидании заседания ФРС.

В понедельник-вторник покупатели активно поработали в диапазоне 47400-47600, чтобы в среду уйти в неплохой импульс. Четверг и пятница прошли под знаком накопления ликвидности: работа велась в диапазоне 47900-4808.

На этом фьючерсе возможна чуть более глубокая коррекция, чем на предыдущих бумагах. Это связано с моделью накопления объемов. Здесь просится работа в начале предстоящей недели в диапазоне 47650-47900.

Описывать цели по возможным шортам не буду.

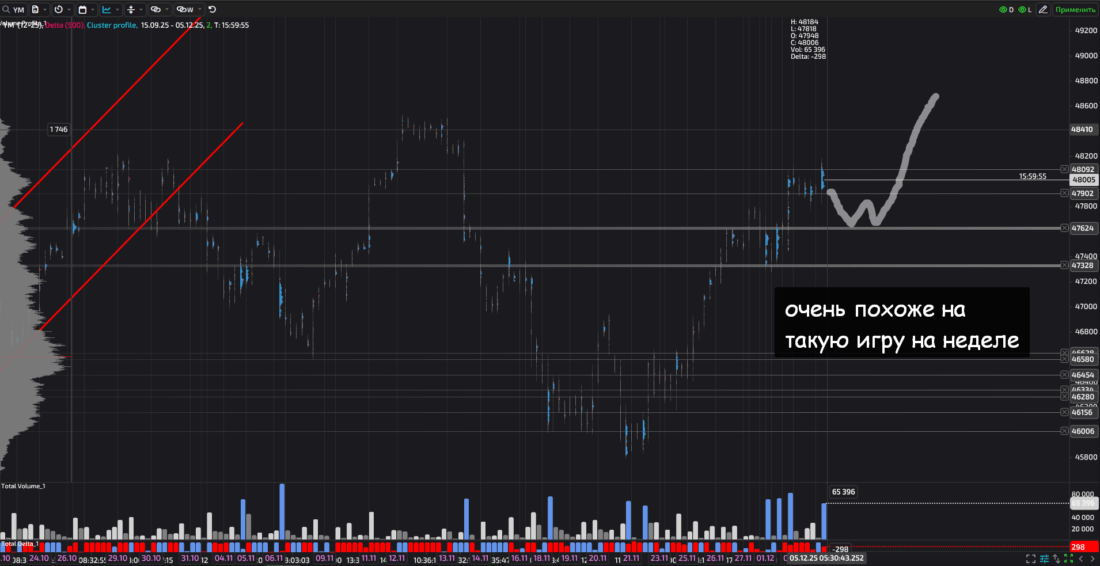

А вот на дельта-рендж графике покажу интересный момент. График строится по накопленной дельте в 500 контрактов. Чем больше объема скапливается до достижения дельта-перевеса всего в 500 контрактов, тем сильнее идет набор ликвидности: собирают и лимитами, и маркетами.

В диапазоне 47330-47630 в этом плане агрессивно работали. И аналогично выделим область 47900-48100. Тут уровни выделяю грубо. Важен сам факт того, что игроки настроены решительно. Нечасто на этом типе графика формируются такие паттерны. Очень похоже на подготовку к сильной динамике.

Общие выводы

В целом можно говорить о том, что резонно ожидать два сценария: один вероятный, а второй — альтернативный.

Первый (приоритетный) сценарий подразумевает продолжение накопления ликвидности до заседания ФРС на достигнутых уровнях с возможным небольшим расширением котировок на север. В результате положительного решения ФРС мы увидим некий рост с обновлением исторических максимумов.

Второй (маловероятный) сценарий подразумевает повторение истории полуторамесячной давности, когда в ожидании заседания ФРС котировки подтянули к самым максимумам (buy the rumor) и по факту скинули (sell the fact). При этом особо падать некуда – подобрать могут на каждом уровне.

Как раз сейчас котировки находятся там же, где находились на прошлом заседании ФРС. Будет интересно.

Отдельно напомню, что на всех бумагах на минимумах прошлого месяца прошли очень большие объемы. Сверху нигде нет сопоставимой ликвидности: именно поэтому движение вверх выглядит гораздо более вероятным.

И небольшой совет: следите за ростом внутридневной волатильности во вторник и среду – могут резко подгрузить ликвид на качелях.