Корреляции валют, акций, фьючерсов и криптовалют: как использовать взаимосвязь рынков в трейдинге

Каждый, кто хотя бы раз открывал торговый терминал, замечал странные совпадения: нефть падает — рубль слабеет, Bitcoin растёт — альткойны тянутся за ним, а индекс S&P 500 падает — золото, наоборот, дорожает.

Это корреляция — статистическая взаимосвязь между активами, которую профессиональные трейдеры используют ежедневно.

Понимание корреляций даёт трейдеру поистине хорошие торговые возможности, хотя здесь есть и обратная сторона — слепая вера в устоявшиеся взаимосвязи без учёта рыночного контекста нередко приводит к болезненным убыткам.

Что такое корреляция в трейдинге простыми словами

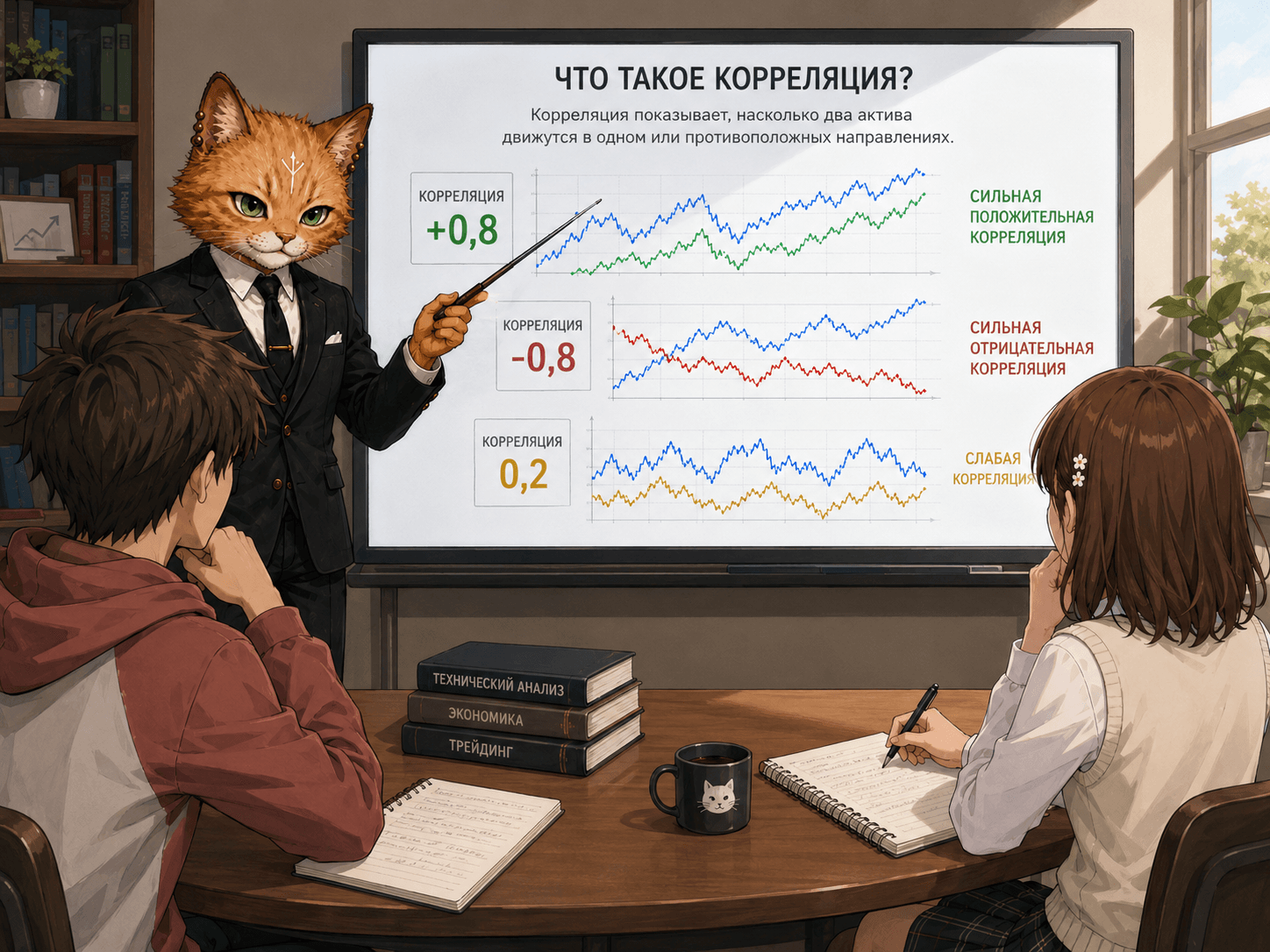

Корреляция — это статистическая мера, показывающая, насколько сильно цены двух активов движутся относительно друг друга.

Коэффициент корреляции (Investopedia, “Correlation Coefficient”) принимает значения от -1 до +1:

+1 — активы движутся практически одинаково. Например, когда цена нефти WTI растёт на 2%, то акции ExxonMobil чаще всего тоже растут. Еще один пример: биткоин падает вместе с фондовым рынком.

0 — взаимосвязь отсутствует. Например, между ценой апельсинового сока и акциями Apple, очень сложно найти корреляцию.

-1 — Классический пример — EUR/USD и индекс доллара DXY: когда доллар укрепляется, евро падает, и наоборот.

На практике коэффициент корреляции редко достигает экстремальных значений, и трейдеры ориентируются на следующие диапазоны (часто встречающиеся в материалах CME Group и книги Мэрфи по техническому анализу):

0.7 … 1.0 — сильная положительная связь

0.3 … 0.7 — умеренная связь

-0.3 … 0.3 — связь отсутствует или крайне слабая

-0.3 … -0.7 — умеренная отрицательная связь

-0.7 … -1.0 — сильная отрицательная связь

Важно понимать то, что корреляция не означает причинно-следственную связь. Она лишь показывает, как активы двигались вместе в прошлом. На рынке эта связь может меняться. В качестве примера можно привести корреляций евро и швейцарского франка: когда-то она достигала 0,99, а сейчас опустилась в среднем до 0,8-0,85.

Почему возникают корреляции на форексе и других рынках

Корреляции появляются потому, что различные рынки реагируют на одни и те же экономические факторы:

процентные ставки центральных банков;

инфляция;

экономический рост;

стоимость сырья;

аппетит инвесторов к риску (Risk-On / Risk-Off);

геополитические события.

Например, когда инвесторы готовы рисковать (режим Risk-On), обычно растут фондовые индексы, акции технологических компаний, многие криптовалюты, а также валюты сырьевых стран. Во время паники (Risk-Off) деньги часто переходят в защитные активы, т. е. в доллар США, государственные облигации, золото.

Эти закономерности подробно описаны в исследованиях Банка международных расчетов (BIS).

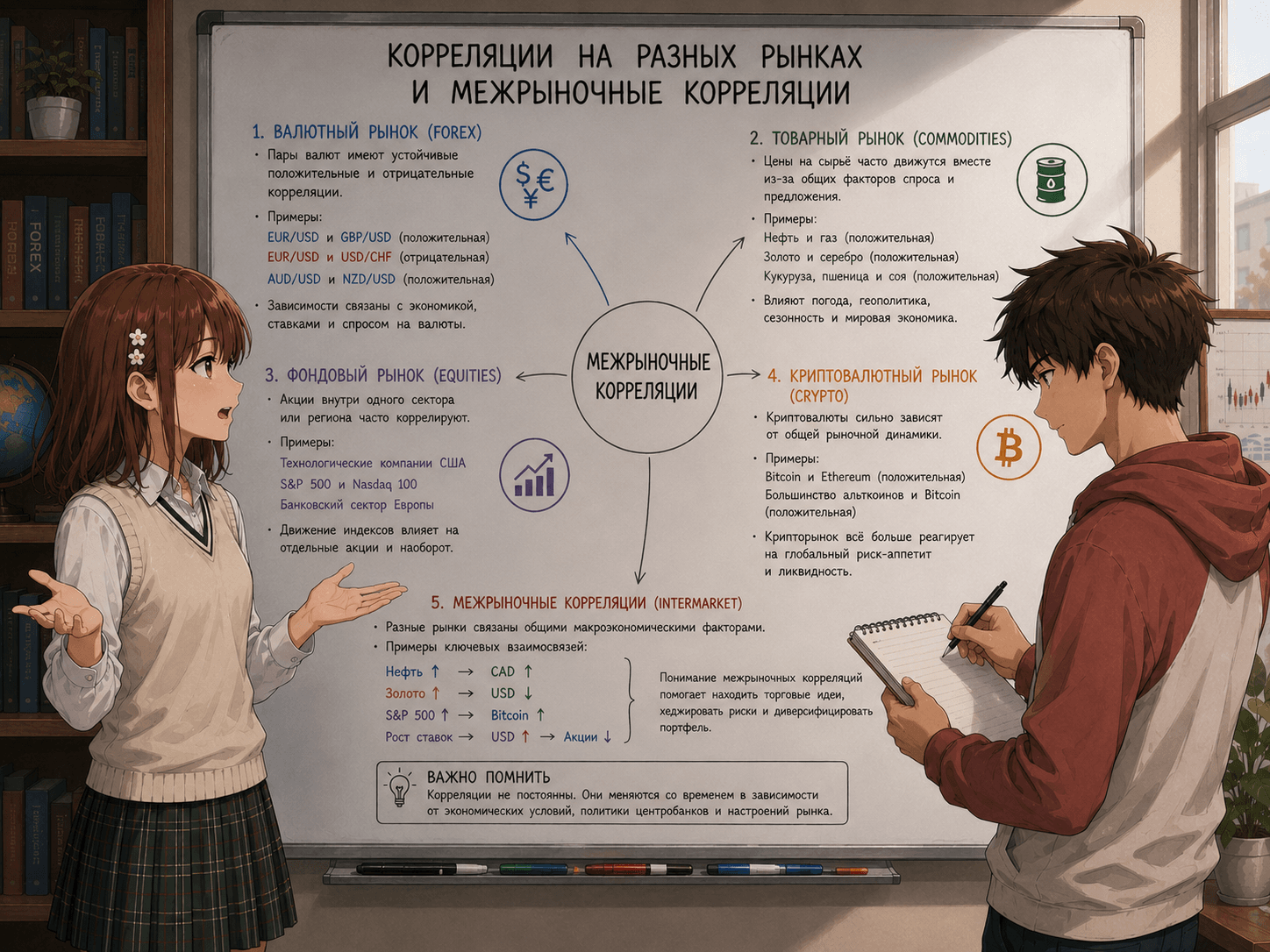

Основные типы корреляций на рынках

Корреляции на рынке Forex

Валютный рынок буквально пронизан устойчивыми взаимосвязями, потому что в каждой валютной паре «зашиты» две национальные экономики с их сырьевыми, долговыми и монетарными особенностями.

Тройная связь EUR/USD, USD/CHF и DXY. Швейцарский франк традиционно имеет сильную отрицательную корреляцию с EUR/USD. Когда евро растёт против доллара, USD/CHF, как правило, падает. Это происходит потому, что EUR/USD занимает более 57% веса в индексе доллара (DXY). По данным BabyPips, коэффициент корреляции между EUR/USD и USD/CHF в 2020–2023 гг. часто достигал -0,90 и даже -0,95.

Товарные валюты и сырьё. Австралийский доллар (AUD) сильно привязан к ценам на железную руду и медь, канадский доллар (CAD) — к нефти, новозеландский доллар (NZD) — к молочной продукции. Например, корреляция пары USD/CAD и фьючерса на нефть WTI когда-то имело устойчивое отрицательное значение около -0,7: когда нефть дорожала, канадский доллар укреплялся, и USD/CAD падает (CME Group, “FX Correlation Analysis”).

Защитные валюты (JPY, CHF) и рынки акций. Японская йена и швейцарский франк часто укрепляются в моменты паники на фондовых рынках. Устойчивая отрицательная корреляция между индексом S&P 500 и USD/JPY наблюдалась в периоды бегства от рисков (risk-off).

Корреляции на рынке акций

Внутри фондового рынка корреляции работают на уровне секторов, индексов и отдельных бумаг.

Секторальные корреляции. Акции технологических компаний часто движутся синхронно, как и акции нефтегазового или финансового секторов. Если растёт Amazon, с высокой вероятностью подтянутся и другие акции роста — но корреляция снижается в периоды отчётностей, когда в силу вступают индивидуальные новости.

«Факторные» корреляции. На продвинутом уровне выделяют бета-нейтральные взаимосвязи: акции стоимости (value) против акций роста (growth), высокая волатильность против низкой волатильности. Но для начинающих достаточно помнить: если вы купили Apple, Microsoft и Nvidia, ваш портфель не диверсифицирован — убыток по одной бумаге с высокой вероятностью совпадёт с убытком по двум другим.

Корреляция «нефть — авиаперевозчики». Цены на авиатопливо — одна из главных статей расходов авиакомпаний, поэтому рост нефти обычно давит на акции перевозчиков, формируя отрицательную взаимосвязь.

Фьючерсные корреляции

Фьючерсные рынки связывают воедино валюты, сырьё, индексы и процентные ставки.

Товарные фьючерсы и валюты. Выше мы уже упоминали CAD и нефть. Аналогично, фьючерс на природный газ (Henry Hub) способен влиять на рубль через экспортные доходы, хотя связь здесь менее прямая из-за нерыночного курсообразования в отдельные периоды.

Фьючерсы на индексы и облигации. Классическая связь «риск-аппетит»: когда доходности трежерис растут (цена облигаций падает), технологические акции, чувствительные к ставке дисконтирования, часто снижаются. Корреляция между индексом Nasdaq-100 и фьючерсом на 10-летние трежерис (в форме цена/доходность) в периоды ужесточения политики ФРС может становиться резко отрицательной.

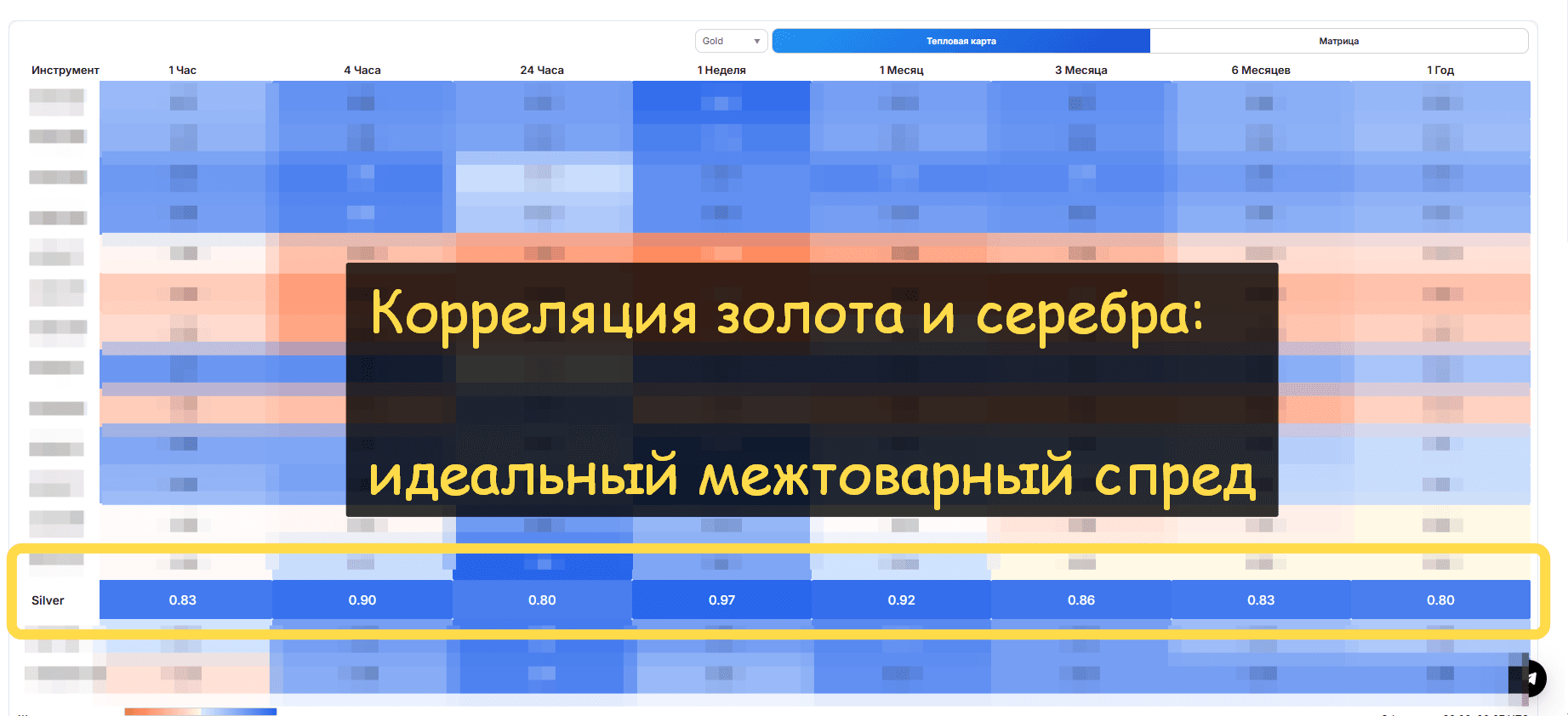

Межтоварные спреды. Золото и серебро имеют исторически высокую положительную корреляцию (часто выше 0,8). Трейдеры используют соотношение золото/серебро как макроиндикатор: когда оно аномально высокое, возможна коррекция за счёт опережающего роста серебра.

Корреляции на крипторынке

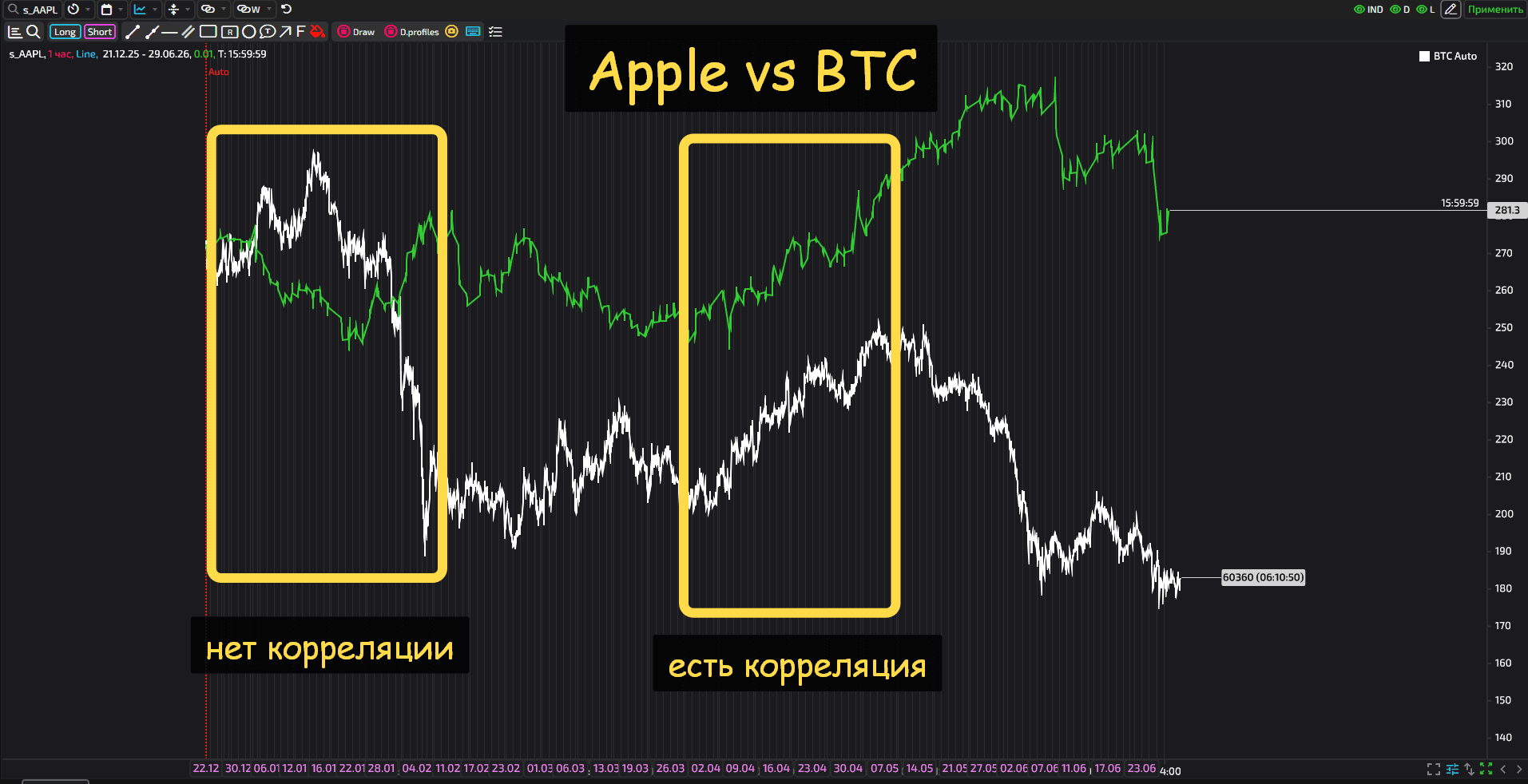

Криптовалюты, вопреки ранним ожиданиям, не стали некоррелированным убежищем.

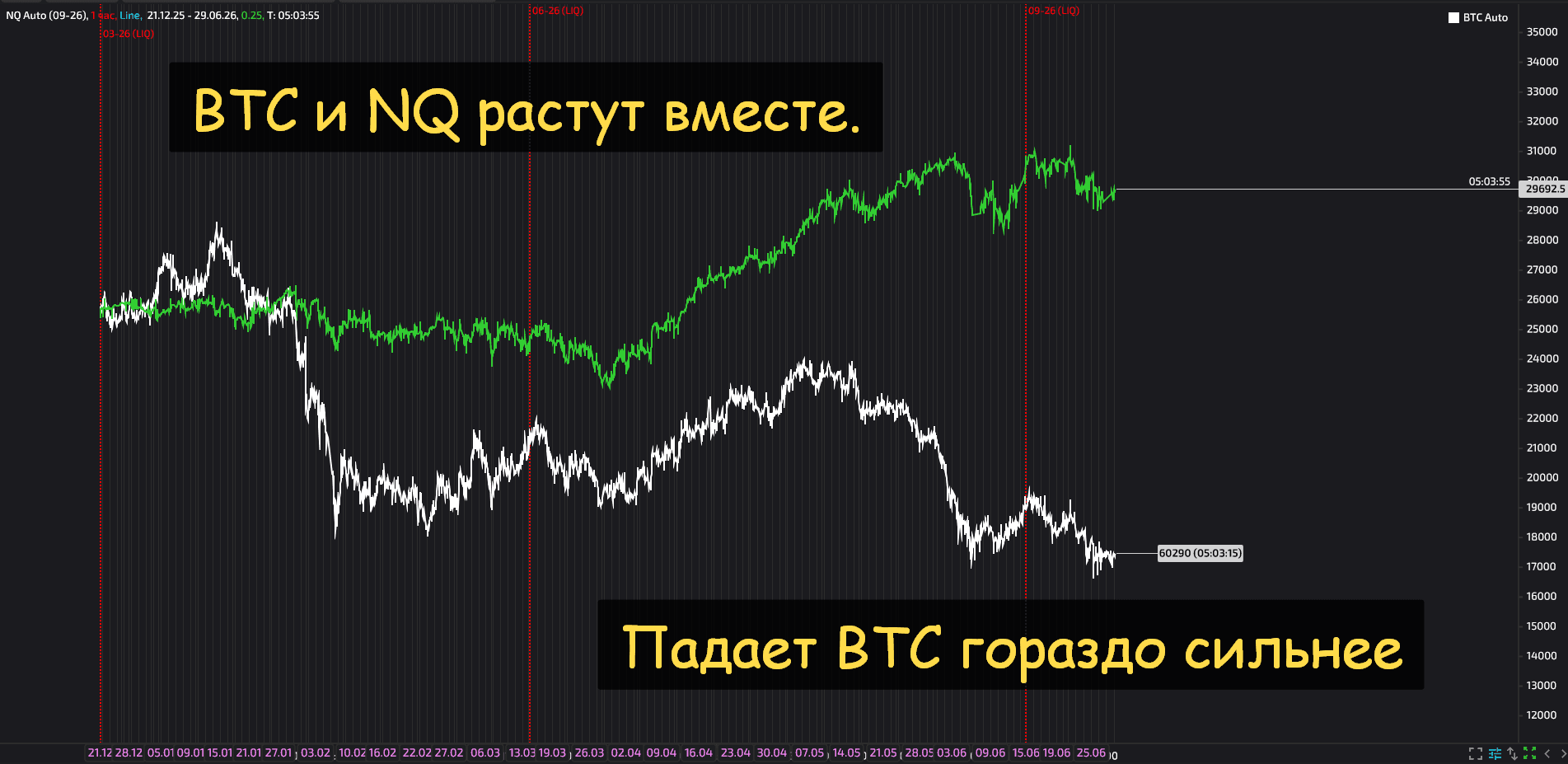

Хотя в первые годы существования крипторынка Bitcoin двигался относительно независимо, то с 2020 года ситуация изменилась. Биткоин стал значительно сильнее коррелировать с технологическим сектором США, особенно с индексом Nasdaq 100.

С тех пор корреляция биткоина с индексом Nasdaq-100 периодически достигает 0,6–0,7, особенно в моменты, когда на рынке доминирует один нарратив (например, «рискованные активы растут на фоне мягкой политики ФРС»). Однако эта связь нестабильна: в периоды криптоспецифических событий (крах биржи, регуляторные новости) корреляция может быстро обнуляться.

В свою очередь, связь с золотом остается слабой и нестабильной, а зависимость от доллара также невысока.

Внутри крипторынка наблюдаются сильные зависимости.

Биткоин и альткойны. BTC задаёт тон всему рынку. Коэффициент корреляции между BTC и ETH по данным CoinMetrics на протяжении 2022–2025 гг. редко опускался ниже 0,75. В периоды резких распродаж этот показатель стремится к 0,9 и выше — «в шторм тонут все лодки».

Стейблкоины и доллар. Здесь корреляция почти идеальная положительная за счёт привязки, но это отдельная тема арбитража и доверия к эмитенту.

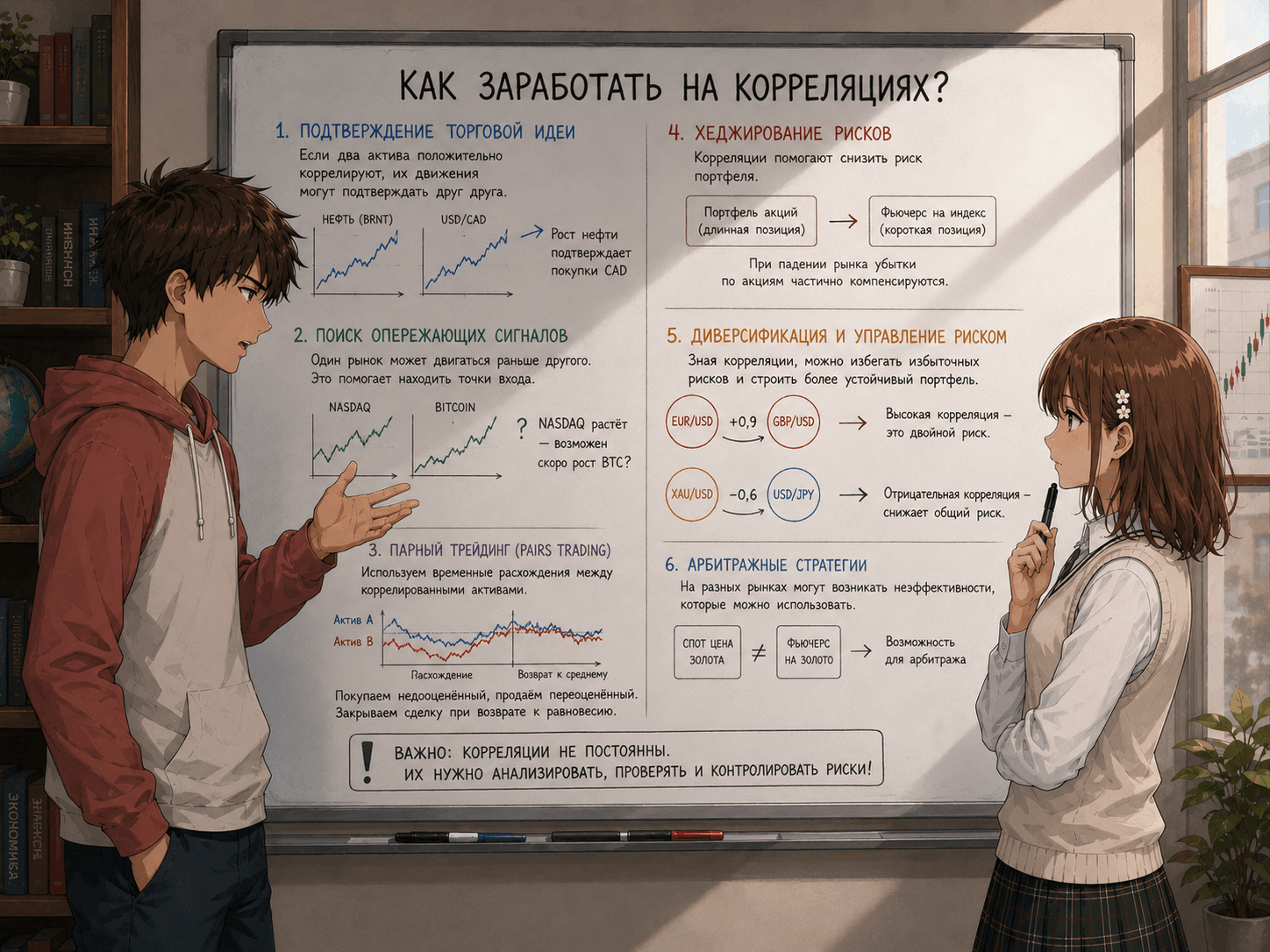

Как заработать на корреляциях: практические стратегии

Диверсификация портфеля (снижение риска)

Первый способ заработка — не прямой доход, а его сохранение.

Если трейдер видит, что все активы имеют положительную корреляцию друг с другом, его портфель сильно уязвим. Добавляя инструменты с отрицательной корреляцией, он сглаживаете кривую доходности.

Классическая конструкция выглядит следующим образом. Трейдер покупает акции роста + длинные трежерис (в периоды, когда эта корреляция отрицательна). Портфель, составленный с учётом корреляций, позволяет пережидать просадки и не совершать эмоциональных продаж.

Торговля корреляционными парами (Pairs Trading)

Это рыночно-нейтральная стратегия, которую еще называют парным арбитражем. В рамках парного арбитража трейдер одновременно покупает один актив и продаёт другой, имеющий высокую положительную корреляцию, когда их ценовой спред расходится.

Простой пример. Золото и серебро — высококоррелированная пара. Допустим, историческое соотношение цена золота / цена серебра = 80. Вдруг из-за краткосрочного спроса соотношение улетает до 90. Трейдер продаёт «дорогое» золото (открывает шорт) и покупает «дешёвое» серебро (лонг) в пропорции, нейтрализующей долларовый риск. Когда соотношение возвращается к среднему, сделка закрывается с прибылью.

Аналогичные конструкции строят на парах: EUR/USD – USD/CHF (используя отрицательную корреляцию, открывают однонаправленные позиции), акции Coca-Cola – PepsiCo, фьючерс на нефть Brent – WTI.

Корреляция как фильтр или подтверждение сигнала

Опытные трейдеры используют «корреляционное подтверждение».

Например, трейдер торгует AUD/USD на основе технического паттерна. Для уверенности он проверяет поведение меди и новозеландского доллара. Если AUD пробивает сопротивление, а NZD/USD и медь стоят на месте — это «слабый» сигнал, и от сделки можно воздержаться. Если активы агрессивно идут в одном направлении, то потенциальная сделка приобретает понятные перспективы.

Опережающие индикаторы (межрыночный анализ)

Некоторые рынки «включаются» раньше других из-за разницы в часовых поясах или чувствительности.

Так, фьючерс на индекс S&P 500 торгуется почти круглосуточно. Когда начинается азиатская сессия, она отыгрывает движения фьючерсов США с ночи. Понимая корреляцию между Nikkei 225 и S&P 500, можно подготовиться к открытию японского рынка, видя динамику американского фьючерса.

Здесь заработок строится на опережении: трейдер входит в позицию по ещё не сдвинувшемуся активу, опираясь на уже сдвинувшийся коррелированный инструмент. Важно помнить, что рынки могут расходиться, если возникает локальная новость.

Хеджирование (страхование позиций)

Предположим, что у трейдера крупная прибыль по акциям, но он не хочет её фиксировать, хотя рынок выглядит перегретым.

Доступное каждому решение: открыть короткую позицию по фьючерсу на индекс с высокой корреляцией к портфелю, т. е. захеджировать прибыль. Это не устраняет риск полностью, но помогает уменьшить просадку при общем падении рынка.

Этот метод широко используется институционалами и подробно описан в учебных материалах CME Group.

Главные риски торговли корреляциями

Любая корреляционная стратегия хороша на истории, но настоящее, а тем более будущее всегда полно сюрпризов. Вот главные риски торговли корреляциями, которые необходимо осознавать.

Корреляция постоянно меняется

Коэффициент корреляции, рассчитанный на годовом интервале, может резко измениться за неделю.

Так, в 2008 году диверсификация «акции + трежерис» работала отлично — они имели отрицательную корреляцию. Но в 2022 году они падали синхронно, уничтожая портфели, построенные на слепой вере в вечную обратную связь. Б

Еще один пример. База данных FRED (Федеральный резервный банк Сент-Луиса) показывает, что скользящая 60-дневная корреляция между S&P 500 и нефтью переходила от положительной к отрицательной десятки раз за последние 20 лет.

Так что перед входом в любую корреляционную сделку трейдеру необходимо оценивать скользящую корреляцию (rolling correlation) за последние 20–50 торговых дней, а не усреднённую за 10 лет. Это позволит снизить риски.

Ложные корреляции

Существует целая коллекция забавных примеров: количество утонувших в бассейне коррелирует с количеством фильмов с Николасом Кейджем, а потребление сыра — с количеством докторских диссертаций по инженерии.

В трейдинге тоже можно найти такого рода связи, которые абсолютно случайны. Любая используемая корреляция должна иметь фундаментальное или устойчивое рыночное обоснование.

Опасность «идеального хеджа»

Попытка захеджировать портфель акций коротким фьючерсом на индекс эффективна только при бета, близкой к 1, и стабильной корреляции.

Если портфель акций состоит из пяти технологических гигантов, а трейдер хеджирует его через индекс широкого рынка, в случае разворота «против технологий» (например, из-за антимонопольных исков) портфель акций будет дешеветь сильнее индекса. В этой ситуации а хедж работает менее эффективно.

Корреляция «ломается» именно в моменты, когда трейдер больше всего на неё рассчитывает.

Криптовалютные «сюрпризы»

На крипторынке корреляция всех альткойнов к BTC создаёт иллюзию безопасности.

Когда рынок падает, падает всё разом: «диверсифицированный портфель» из 10 монет ведёт себя как одна позиция. Более того, в моменты кризисов (крах FTX в 2022 году) даже стейблкоины могут терять привязку, ломая ожидаемые корреляции.

Доверие к корреляциям без учёта контрагентского риска недопустимо.

Психологическая ловушка удвоения убытков

Трейдер видит, что актив A упал, а коррелированный актив B почему-то не сдвинулся. Ожидая «навёрстывания», он входит в B большим объёмом.

Но если расхождение вызвано фундаментальным сдвигом (например, разрыв корреляции из-за новой регуляции или изменения структуры спроса), убыток накапливается с двух сторон. Это типичная ошибка начинающих — усреднение через корреляцию без стоп-лосса.

Как грамотно применять корреляции

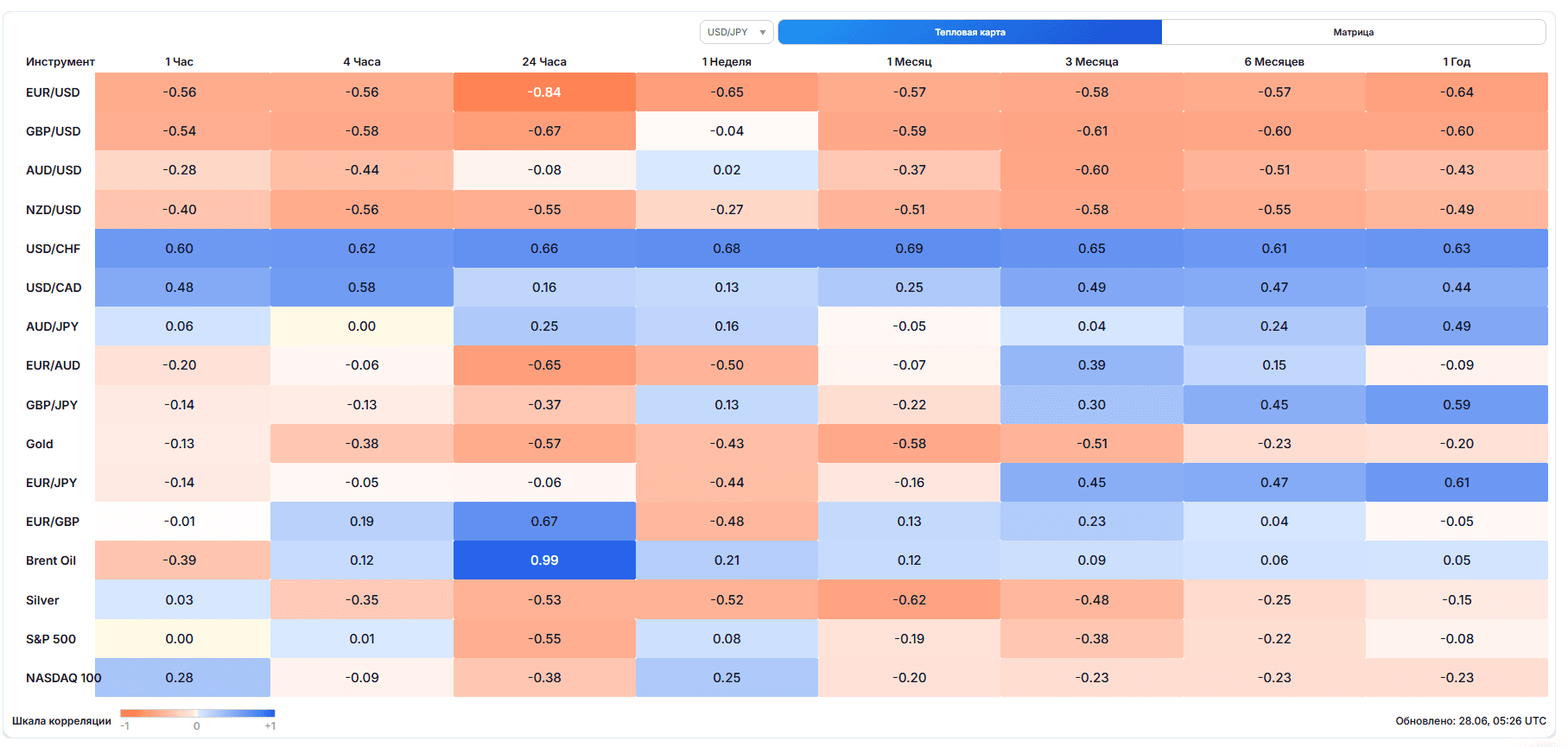

Использовать матрицу корреляций. Существует немало инструментов, показывающих корреляционные взаимосвязи. TLAP позволяет бесплатно отслеживать валютные корреляции. Индикатор показывает как общую корреляцию инструментов во времени (от часа до года), так и корреляцию отдельных инструментов между собой.

Проверять источники и расчётный период. Корреляция за 1 год и за 20 дней может показывать противоположные знаки. Обязательно смотрите на дневную или часовую «катящуюся» корреляцию.

Искать фундаментального обоснования. Необходимо четко понимать, что за связью стоит экономическая логика (процентные ставки, сырьевая зависимость, потоки капитала), а не простое совпадение графиков.

Устанавливать стоп-лосс. В парном арбитраже спред стоп должен быть и по спреду в целом, и по каждому инструменту — на случай резкого разрыва корреляции.

Не перегружать портфель высококоррелированными активами. Одновременная покупка EUR/USD, GBP/USD и NZD/USD является по сути одной ставкой против доллара. Риск-менеджмент требует учитывать общую экспозицию, а не количество сделок.