Летели качели: высокая волатильность как сигнал подготовки сильного импульса

Грааля не существует. Что делать?

Искать сигналы предстоящего движения. Их достаточно много. Высокая волатильность внутри таймфрейма – «качели» – часто является надежным предвестником импульса во второй половине или на следующем таймфрейме.

Ниже – определение волатильных качелей, понимание структуры качелей и поиск точки входа в правильную сторону.

Что такое волатильность

Волатильность – это мера изменчивости цены финансового актива (фьючерса, акции, валюты, крипты) во времени. В этом смысле волатильность является статистическим диапазоном движения цены.

С другой стороны, под волатильностью нередко подразумевают и скорость изменения цены. В этом смысле высокая волатильность – быстрое, разнонаправленное и неравномерное изменение цены.

Способы измерения волатильности как вероятностного диапазона

Самым распространенным способом измерения волатильности среди простых трейдеров является расчет среднего истинного диапазона, или ATR (Average True Range). Причина популярности кроется в том, что расчет ATR входит в стандартные пакеты большинства торговых терминалов.

Лично я для расчета волатильности как диапазона предпочитаю использовать несколько иной статистический метод:

- Собираю данные за определенный период.

- Рассчитываю параметры: медиану, квартили и децили.

- Анализирую распределение и ищу закономерности.

Пример расчета волатильности (диапазона)

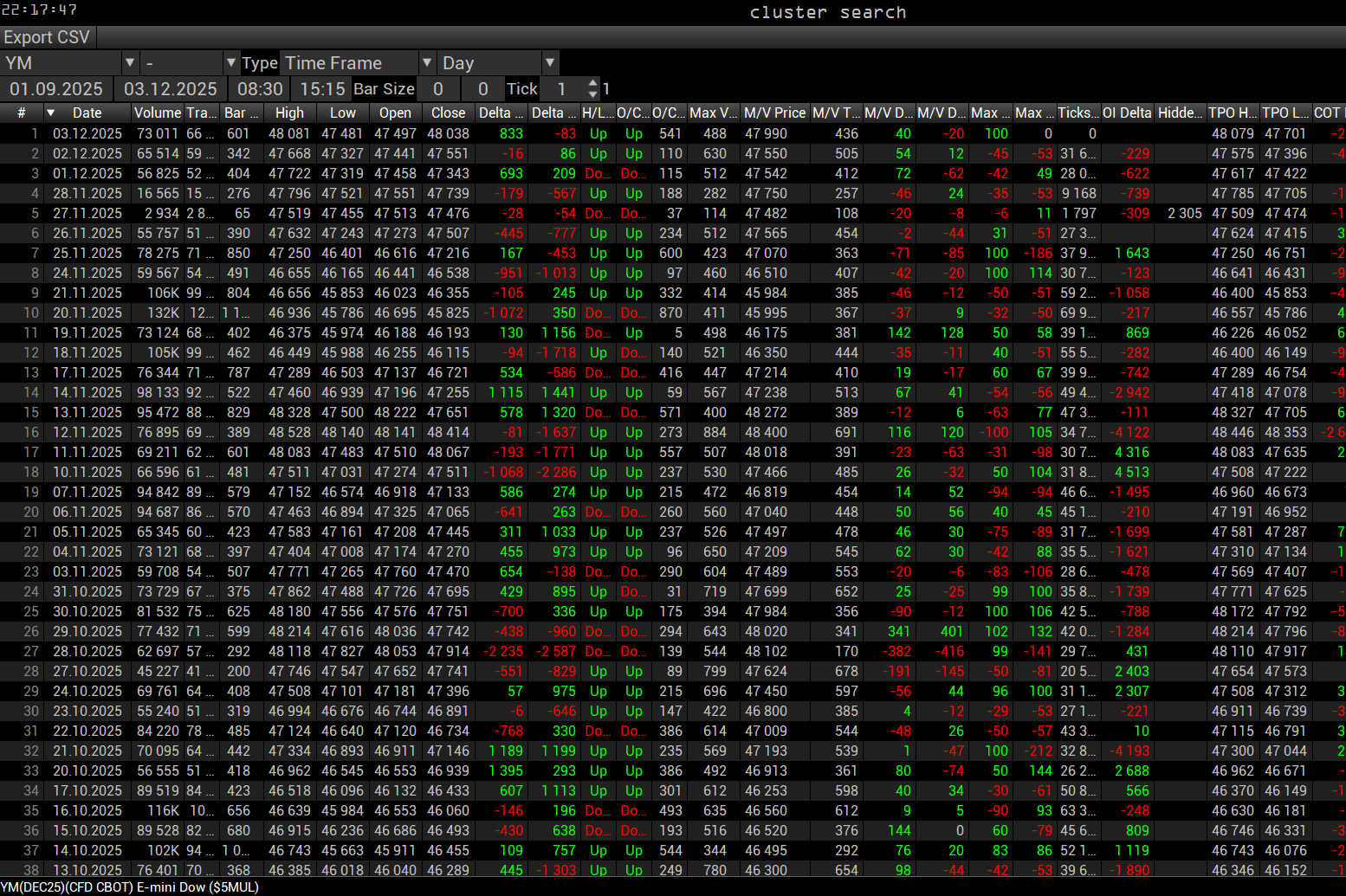

В качестве примера приведу очень быстрый сбор статистики с 1 сентября по 3 декабря 2025 года по инструменту YM – фьючерсу на DJ30.

Собирать данные по ширине диапазона можно с помощью специальных инструментов. Я пользуюсь инструментом Cluster Search в терминале VolFix.

В других торгово-аналитических терминалах есть свои инструменты. Можно измерить диапазон и вручную. Ошибка в пару пипсов при ручном замере некритична.

В качестве дневной сессии я беру только сессию RTH (Regular Trading Hours) – с 8:30 до 15:15 CT. Это американская биржевая сессия. В это время самые понятные тайминги для входа в рынок, да и рынок понятнее.

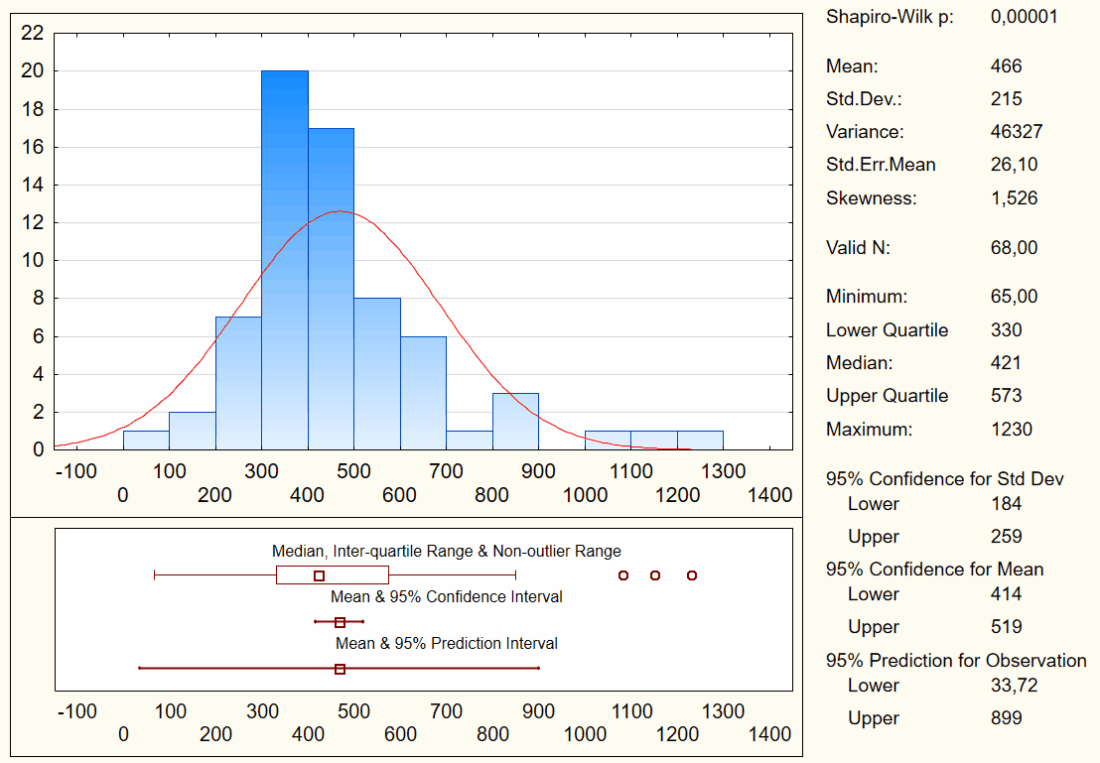

Расчет параметров волатильности я провожу в Excel либо в других статистических пакетах, например, Statistica. Ниже приведен обзор параметров волатильности с визуализацией:

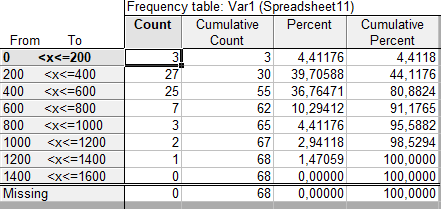

После анализа 68 сессий мы четко понимаем, что в половине случаев диапазон движения составляет от 330 до 573 тик, а 90% сессий торгуется в диапазоне 265-787 тик. При этом, если смотреть чуть глубже, от 200 до 400 тик – 27 сессий, от 400 до 600 – 25 сессий. А если погружаться совсем глубоко, то 20 торговых сессий прошло в диапазоне от 300 до 400 тиков, еще 17 – в диапазоне от 400 до 500.

На этих цифрах уже можно строить какие-то предположения о потенциале открытой сделки внутри торговой сессии, с пониманием того, что котировка уже прошла 300 пунктов и может дойти в половине случаев до 421 пункта.

На самом деле всё несколько сложнее: необходимо знать параметры волатильности недели, всего дня, начального баланса и т. д. Это позволяет выявить некоторые соотношения. Например, имея параметры дневного движения и понимая, что Европа уже его прошла, можно предполагать обратное движение на американской сессии либо резкое расширение диапазона. Эти предположения, в свою очередь, должны опираться на понимание структуры рынка и его фазы. Подробнее о том, как и зачем рассчитывать диапазон движения (волатильность), я расскажу в другой статье.

Волатильность как скорость изменения цены

Высокая волатильность – это неожиданное резкое изменение цены в обе стороны в рамках стандартного для рассматриваемого таймфрейма диапазона. Внутри этих движений на младших ТФ зачастую очень сложно найти надежную точку входа именно для торговли в такой высоковолатильной структуре.

Именно в этом смысле – резкое разностороннее изменение цены в рамках стандартного диапазона прохода – я буду использовать термин «волатильность» в данной статье. В ином случае я буду использовать термин «диапазон».

Отмечу, что в рамках большого диапазона волатильность как размах движения тоже растет. Но это и так все видели.

Высокая волатильность: качели или пила

Что такое высокая волатильность, мы уже разобрали. Пару абзацев хочу посвятить двум понятиям богатого трейдерского жаргона – «качелям» и «пиле».

Если покопаться в интернете, то понятие «качели» пересекается с понятием волатильности. Чаще всего его используют в свинг-трейдинге: два-три дня роста, день-два падения – взял на лоях, скинул на хаях, передерживать позиции нельзя. В то же время в свинг-трейдинге под качелями понимают направленное смещение котировки: на более старшем ТФ это движение по тренду, но с глубокими откатами. При этом, если подняться на уровень выше, то окажется, что всё движение проходит в рамках очень широкого коридора.

Я переношу понятие качелей и на внутридневную торговлю. Главное здесь – широкий размах (volatility) с резкой сменой динамики. При этом реальное смещение цены внутри периода может быть минимальным. И вот в этом смысле я буду использовать данное понятие ниже.

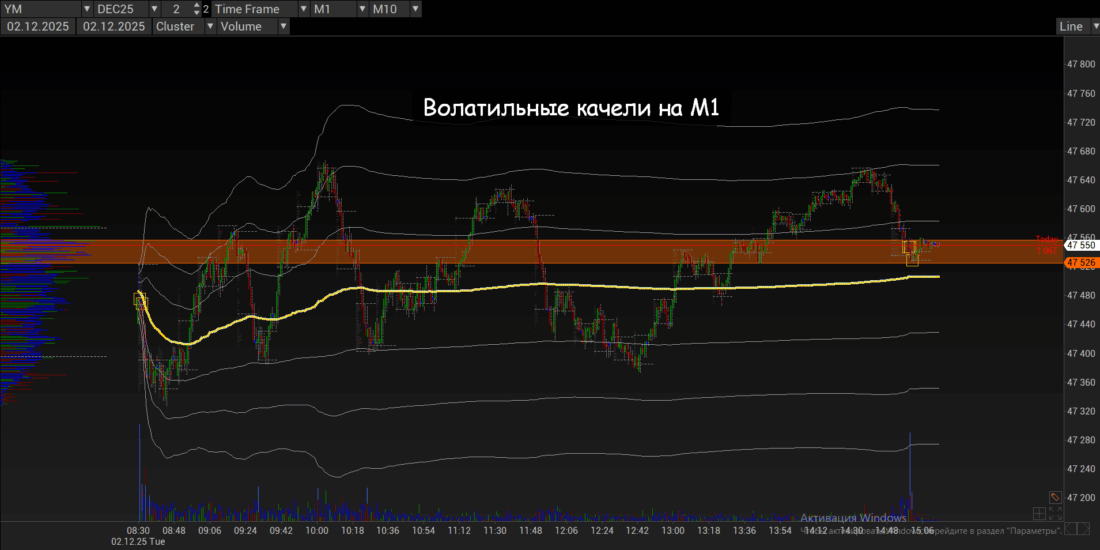

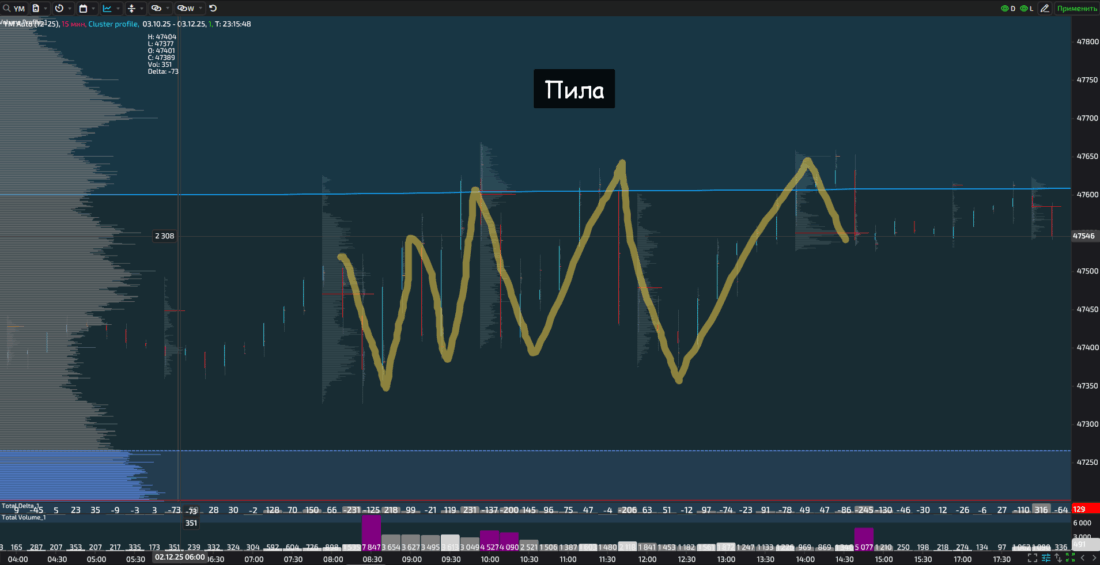

На рисунке хорошо видно, что котировка YM на графике М1 многократно меняла направление внутри RTH-сессии 2 декабря 2025 года. В этот день диапазон хода составил всего 342 пункта, а сколько было движений!

Отдельно отмечу, что многие трейдеры качели в моем смысле называют пилой.

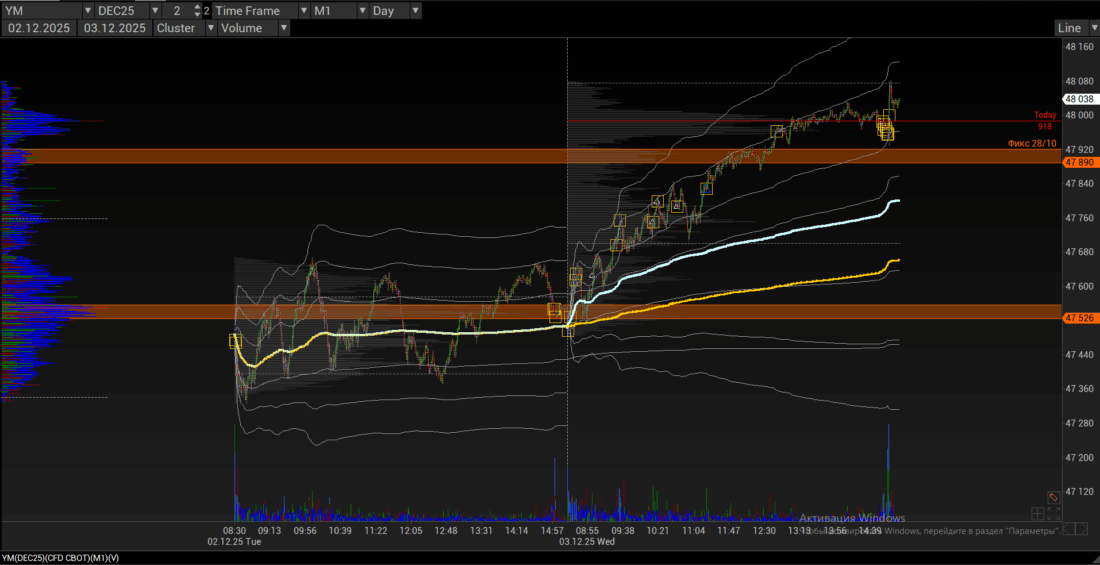

На рисунке выше та же котировка YM 2 декабря 2025, но уже на графике М15. И да, это явная пила.

Я долго думал, в чем разница между качелями и пилой. Сейчас лично для меня разница достаточно очевидна, и она даже не на уровне ощущений, а в статистике.

Качели – это высокая скорость и большой размах, т. е. высокая волатильность. Пила – это низкая скорость и небольшой размах, т. е. низкая волатильность. Внутри дня качели могут длиться 2–3 часа, не больше. А пила может тянуться от 4 часов в одну сторону с возвратом в другую.

Итог – чуть разные профили старшего таймфрейма. При сопоставимом диапазоне у качелей профиль распределяется относительно равномерно, каждый кластер проторгован слабо, ликвидность размазана. А вот в пиле каждый кластер хорошо проторгован, есть явно выраженная зона накопления ликвидности. Сессия типа «пила» – это скорее баланс (коридор), только совсем узкий.

И если на младшем ТФ (например, минутный график) мы видим отличные качели, то в это же время на М15 наблюдаем неприятную пилу.

Качели на младшем ТФ – это всегда пила на чуть более старшем ТФ. При этом пила на старшем ТФ далеко не всегда будет качелями на младшем.

Главный секрет качелей

Рынок – это работа с информацией. Умные деньги потому и умные, что умеют не только работать с информацией, но и добывать её раньше других. Каким образом умные деньги добывают информацию раньше других – пусть разбирается SEC (Комиссия по ценным бумагам и биржам США) или, например, ЦБ РФ.

Когда умные игроки получают нужную информацию, они готовятся к загрузке денег в рынок. Сразу много в нужном диапазоне загрузить нельзя: стакан (DOM) не пропустит.

Что делать? Раскачать котировку, чтобы собрать стопы всех крайне нервных или очень осторожных пассажиров, а также заманить алготрейдеров на волатильность и открыть свои среднесрочные позиции об их сверхкраткосрочную ликвидность.

Как это происходит технически? У меня нет ответа, но в итоге ликвидность собирается в широком диапазоне, а не в узком, как это обычно происходит. В любом случае после раскачки качелей стартует ракета в космос или падает первый нож: тут уж куда грузили котировку.

Думаю, вам уже понятен главный секрет качелей.

Если нет, то поясню: качели – высокая волатильность – являются предвестником сильного одностороннего импульса.

Все тот же инструмент YM, но уже добавлен график 3 декабря. Если внутри стандартной в плане диапазона сессии 2 декабря мы наблюдали высокую волатильность, то на следующий день диапазон сессии составил 641 пункт. Движение носило ярко выраженный импульсный характер, и существует ненулевая вероятность продолжения движения.

Как искать точку входа в импульс после окончания высокой волатильности

Высокая волатильность зачастую является завершением набора объемов в плоскости и предвестником движения.

Хорошие аргументы для ожидания импульса:

- Тайминг.Волатильная сессия является второй или третьей сессией в коридоре (балансе). Именно поэтому умным деньгам есть кого вытряхивать из рынка.

- Установленные границы коридора.Есть понятные границы, которые котировка прокалывает.

- Место баланса (коридора).Хорошо, если накопление ликвидности идет в направлении тренда, например, в рамках плоской либо нисходящей коррекции растущего импульса на старшем ТФ.

- Ожидаемый новостной триггер.Волатильность предшествует новостям или событиям.

Разберем все тот же пример.

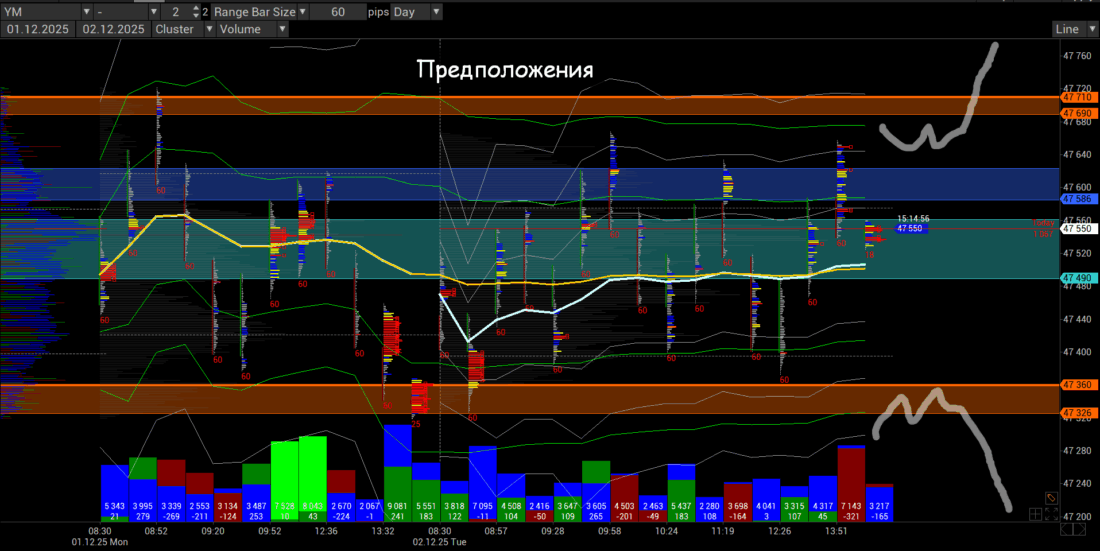

Объёмы копили 1 и 2 декабря 2025 года. Напомню о тайминге – начало месяца, да ещё и понедельник-вторник. Идеальное сочетание.

В понедельник, 1 декабря, обозначили границы: снизу поддержка в диапазоне 47326-37630, сверху сопротивление в диапазонах 47690-47710 и 47586-47622, а основные торги понедельника прошли в диапазоне 47490-47560. Если сверху денег почти нет, то снизу неплохо набрали на закрытии торговой сессии – время работы специалиста.

Во вторник, 2 декабря, начались волатильные качели, когда из рынка выкидывали лишних пассажиров. Закрыли день в диапазоне 47530–47560.

Предположения

- Если Америка открывается ниже 47300 и ни при каких условиях к 9:00 CT не идет выше 47350, то это очень сильный аргумент для продаж.

- Если Америка открывается выше 47550–47600 с резким движением вверх, то надо искать, где бы присоединиться.

- Если Америка открывается внутри диапазона, то ждем полчаса (до 9:00 CT) и присоединяемся к тем, кто контролирует котировку.

Результат

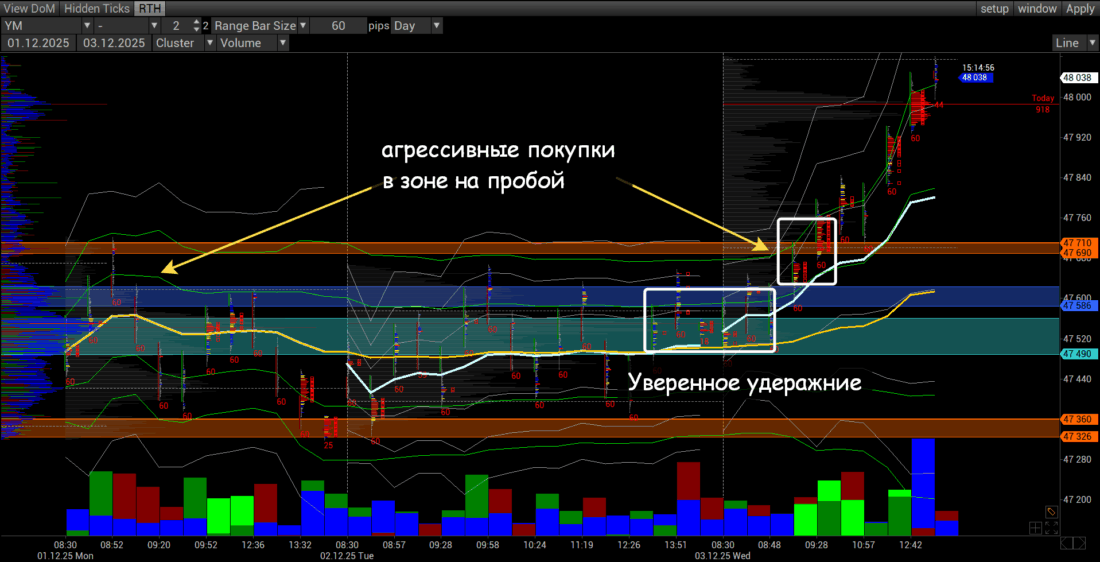

Америка открылась в пределах 47490-47520. А в 9:00 CT котировка уверенно двигается выше 47600. К 9:30 CT идет работа в районе тех денег, которые были отмечены как очень слабое сопротивление — диапазон 47690-47710.

Если не было входа с 9:00 CT или 9:30 CT, то около 10:50 CT была последняя точка невозврата.

Несколько важных вопросов

Можно ли искать точку входа до завершения волатильности?

Все зависит от контекста. Если волатильность идет в среду-четверг после двух дней работы в плоскости, то с 10-12 CT могут начать старт динамики. Здесь надо смотреть рынок.

В нашем случае открыть позицию с переносом через клиринг можно было при закреплении после 12:00 CT 2 декабря выше 47700.

Можно ли открывать сделку на европейской сессии?

Если высокая волатильность предыдущей американской сессии завершилась стартом импульса, то Европа, скорее всего, будет торговаться в плоскости, и можно поискать точку входа.

Если же по результатам предыдущей американской сессии котировка осталась в балансе, то стоит ждать распределения именно на американской сессии, т.к. Европа может давать ложные движения или Америка снимет стопы на открытии RTH, как в рассматриваемом примере.

Как долго держать сделку?

Обычно импульс продолжается 1–2 дня. Каждый решает сам. Но к концу первой импульсной сессии стоит закрыть часть профита, чтобы снизить риски.

Какой тип сессии ожидать после волатильной?

Стоит ждать импульсной сессии.

Какой ожидаемый диапазон движения импульсной сессии после волатильной?

В 2–3 раза длиннее и в понятном направлении.

Как управлять риском?

Если есть понимание, что предстоящая сессия будет импульсной, то можно увеличить риск на сделку, не забывая об общих правилах управления капиталом.

Какие бывают исключения?

Высокая волатильность нередко случается в конце движения. В таком случае это сигнал завершения (фикса после кульминации), а не начала движения. Здесь вариантов развития чуть больше: постепенное затухание в рамках диапазона или старт откатной динамики, но не очень сильной.

А можно кататься на качелях?

Детям на площадке – да. А трейдерам может быть очень опасно, так как рынок чаще всего наказывает любителей такого вида трейдинга. Особенно если импульс происходит после 10:30 CT.

Во-первых, нужно помнить об овертрейдинге. Такие сессии ведут к овертрейдингу, и импульсные сессии уже «не читаются».

Во-вторых, в такие сессии многие начинают торговать без стопов, ведь всё понятно и быстро. В начале импульса в ту же сессию игрок либо держит убыток до конца, сливая весь накопленный ранее профит, либо, получив стоп, пытается продать новый хай, который совсем и не хай, а плоская загрузка в бай.

С уважением,

Иван Русин