Стоимость пункта: просто о важном

Успех на финансовых рынках определяется не столько умением прогнозировать направление цены, сколько способностью грамотно управлять рисками. В основе этого управления в том числе лежит чёткое понимание денежной стоимости одного пункта (pip) или одного тика. Не зная, сколько средств принесёт или заберёт каждое минимальное движение цены, невозможно рассчитать корректный объём позиции, а значит – невозможно защитить депозит от неконтролируемых потерь.

В этом материале мы системно разберём, как рассчитывается стоимость пункта на ключевых классах инструментов: валютных парах, CFD на металлы, товары, акции и криптовалюты, а также выясним, как через параметр стоимости пункта выстроить дисциплинированный риск-менеджмент.

Что такое пункт простыми словами

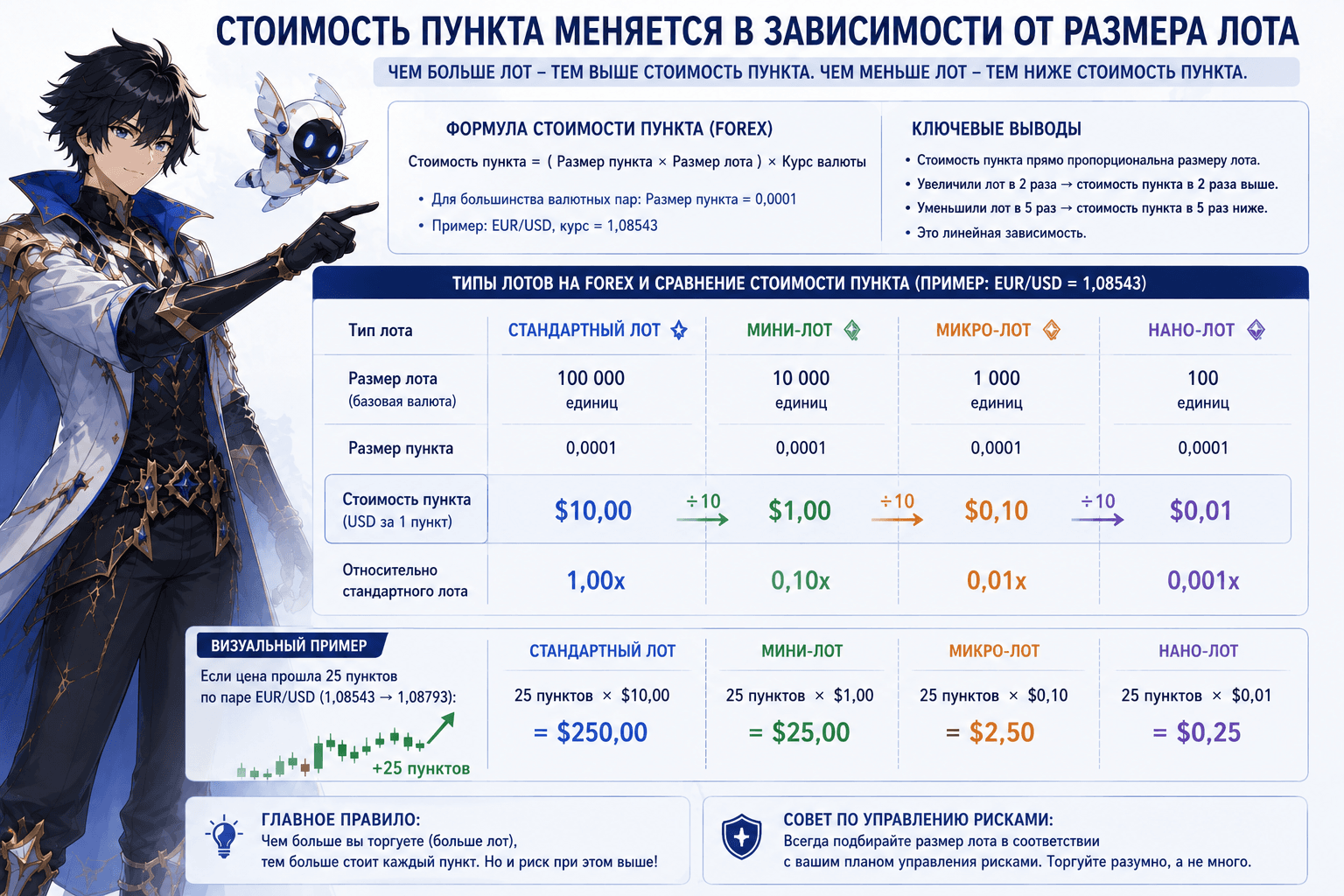

Трейдинг – это работа с объёмом. Прибыль или убыток формируются не самим фактом движения цены, а произведением количества пройденных пунктов на цену этого пункта, а цена пункта напрямую определяется размером лота – количеством базового актива, которым вы торгуете. Увеличили лот вдвое – стоимость пункта также выросла в два раза. Уменьшили впятеро – цена пункта упала в пять раз. Это линейная зависимость, и её необходимо держать в голове при каждой сделке.

На рынке Форекс базовый стандартный лот равен 100 000 единицам базовой валюты. Мини-лот – 10 000 единиц, микро-лот – 1 000 единиц. В CFD на другие активы лот часто привязан к определённому количеству единиц товара – например, 100 тройских унций золота, 1 000 баррелей нефти или конкретное число акций. Именно спецификация контракта диктует, сколько стоит минимальное изменение цены. Давайте разберём принципы расчёта по каждому классу инструментов.

Форекс и CFD: три типа расчёта стоимости пункта

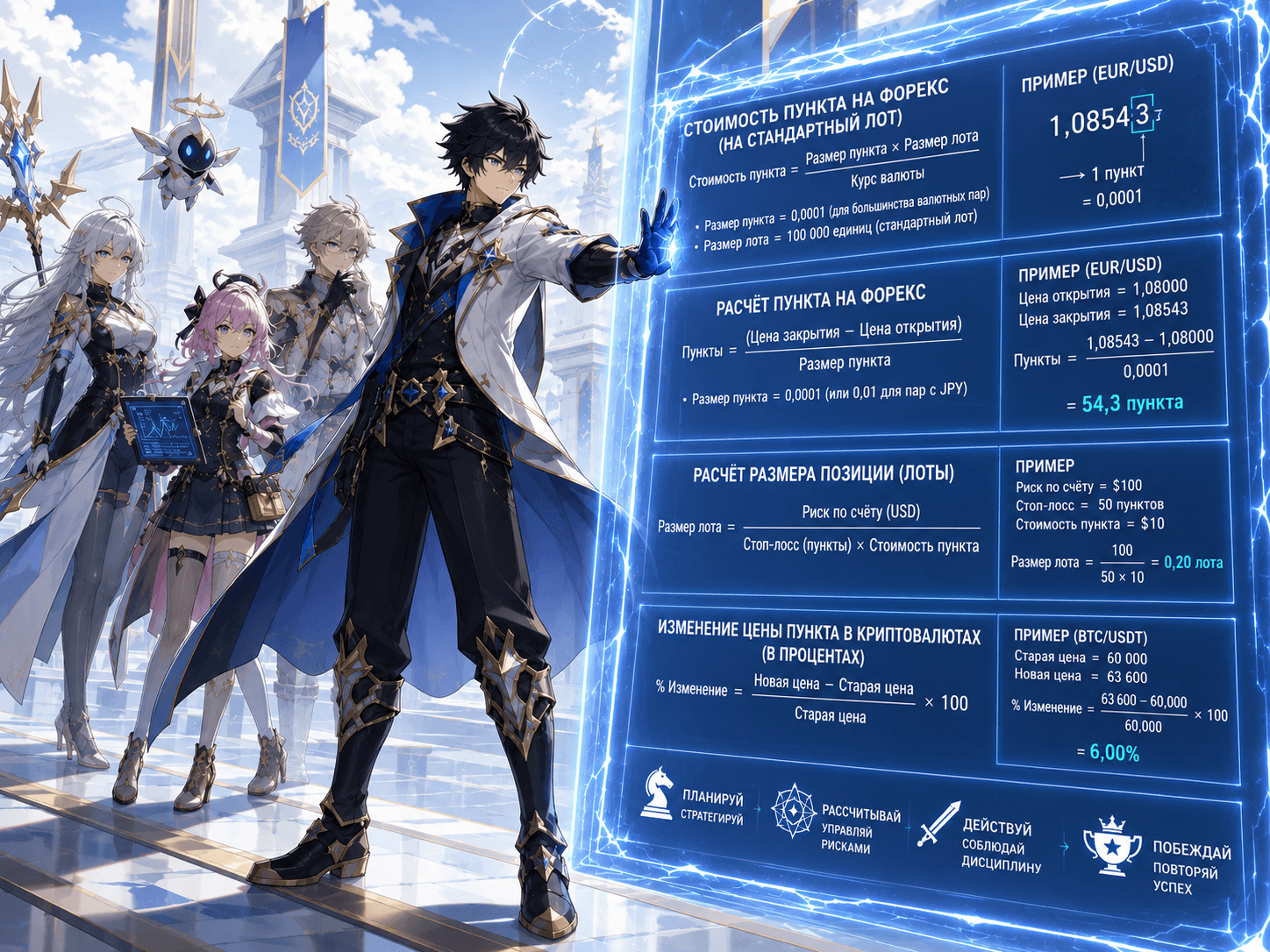

На валютном рынке пункт (pip) традиционно является четвёртым знаком после запятой для большинства пар, исключение – пары с японской йеной, где пункт – второй знак. Стоимость пункта зависит от того, какую позицию занимает доллар США в котировке.

Доллар в котируемой валюте (EUR/USD, GBP/USD, AUD/USD)

Здесь результат движения мгновенно выражается в долларах. Формула проста: стоимость пункта = объём в единицах базовой валюты × размер пункта. Для одного стандартного лота это 100 000 × 0.0001 = 10 USD. Соответственно:

0,1 лота → 1 USD за пункт,

0,01 лота → 0,10 USD,

2 лота → 20 USD.

Любое изменение объёма пропорционально меняет стоимость пункта. Если вы увеличиваете позицию с 0,5 до 1,5 лота, стоимость пункта возрастает с 5 до 15 USD.

Доллар в базовой валюте (USD/CAD, USD/CHF, USD/JPY)

В этом случае денежная оценка пункта формируется сначала в котируемой валюте, после чего её необходимо конвертировать в доллары по текущему курсу. Пример: пара USD/CAD при курсе 1,3600. Для одного лота (100 000 USD) движение на 0,0001 даёт 10 CAD. Делим на курс: 10 / 1,3600 ≈ 7,35 USD. Если курс вырастет до 1,4000, стоимость пункта станет 10 / 1,4000 ≈ 7,14 USD – она плавающая. Для USD/JPY при курсе 151,50 и размере пункта 0,01: 100 000 × 0,01 = 1 000 JPY → 1 000 / 151,50 ≈ 6,60 USD. Рост лота в k раз увеличит эту стоимость также в k раз.

Кросс-курсы без доллара (EUR/GBP, GBP/JPY, EUR/AUD)

Результат мы получаем в котируемой валюте и переводим в USD через курс котируемой валюты к доллару или через кросс-курс. Для EUR/GBP одним лотом (100 000 EUR) один пункт равен 10 GBP. Если GBP/USD торгуется по 1,2700, стоимость пункта: 10 × 1,2700 = 12,70 USD. Здесь также прямая зависимость от объёма: при 0,2 лота стоимость пункта составит 20% от этой суммы – 2,54 USD.

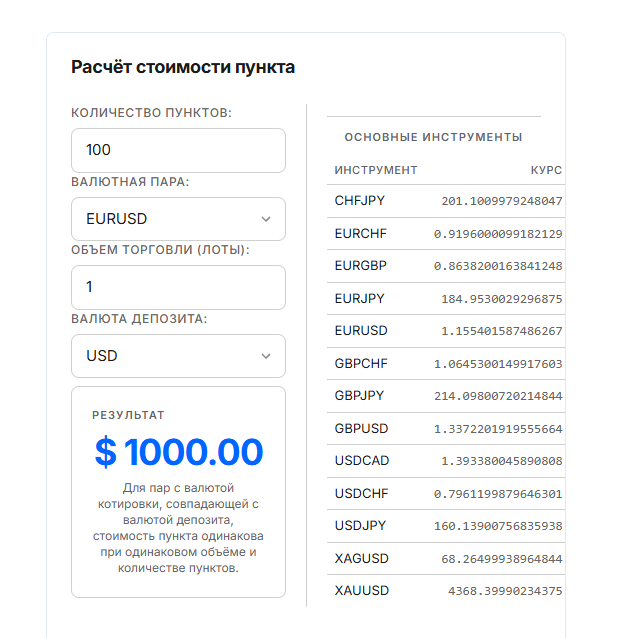

Для того чтобы рассчитать стоимость одного пункта в зависимости от количества лотов на разных валютных инструментах, рекомендуем воспользоваться калькулятором «Расчет стоимости пункта».

CFD на металлы, товары, акции и криптовалюты: спецификация контракта решает всё

CFD на золото (XAU/USD). Стандартный CFD-контракт обычно равен 100 тройским унциям. Тиковый шаг часто составляет 0,01 USD. Тогда стоимость одного тика = 100 × 0,01 = 1 USD. Если брокер использует пункт как 1 USD движения (т.е. 100 тиков), то 1 пункт стоит 100 USD. Точные цифры берите из спецификации. Увеличивая лот до 3 контрактов, вы получаете утроенную стоимость каждого минимального изменения.

CFD на серебро (XAG/USD). Лот – 5 000 унций. При тике 0,001 USD стоимость тика = 5 000 × 0,001 = 5 USD. Снова линейность: пол-лота (0,5) – 2,5 USD за тик.

CFD на акции. Здесь лот чаще всего эквивалентен одной акции. Допустим, вы покупаете CFD на Apple с шагом цены 0,01 USD. Стоимость пункта (тика) для 1 лота = 0,01 USD. Если позиция собрана из 500 лотов (акций), то каждый цент движения приносит 5 USD. Осторожно: в спецификациях некоторых брокеров минимальный лот может быть равен 100 акциям – всегда проверяйте.

CFD на криптовалюты (BTC/USD, ETH/USD). Обычно лот соответствует 1 монете. При цене биткоина около 70 000 USD тик нередко установлен как 1 USD. Тогда 1 лот × 1 USD = 1 USD за тик. Если цена проходит 2 000 USD за день, позиция в 3 лота даст изменение оценки на 6 000 USD. Для Ethereum тик может быть 0,01 USD, и тогда 10 лотов (монет) дают стоимость тика 0,10 USD. Зависимость от объёма так же строго пропорциональна.

CFD на нефть WTI/Brent. Лот – 1 000 баррелей. Тик обычно 0,01 USD. Стоимость тика = 1 000 × 0,01 = 10 USD. Для сделки объёмом 0,3 лота цена тика составит 3 USD.

Фондовый и срочный рынки

Рынок акций

Рынок акций оперирует тиками, размер которых устанавливается биржей. Для большинства американских акций тик равен 0,01 USD (один цент). Стоимость тика для одной акции, соответственно, составляет 0,01 USD. Если позиция состоит из 500 акций, каждый цент движения цены даёт 5 USD. При цене акции Apple около 200 USD и дневном диапазоне в 3–4 USD позиция в 500 акций может принести изменение оценки в 1 500–2 000 USD.

Для акций стоимостью ниже 1 USD (так называемые penny stocks) тик часто уменьшается до 0,0001 USD, что необходимо проверять в спецификации конкретного инструмента.

При торговле на российском рынке акции котируются в рублях, и тик также варьируется: для дорогих бумаг — 0,5 или 1 рубль, для дешёвых — 0,001 рубля. Механика остаётся неизменной: стоимость тика = количество акций × размер тика. Увеличивая позицию с 100 до 1 000 акций, вы вдесятеро увеличиваете цену каждого минимального движения.

Калькуляторы стоимости пункта для акций полезны прежде всего для приведения риска к единой валюте депозита и быстрого расчёта допустимого объёма под заданный стоп-лосс.

Рынок фьючерсов

Товарные, индексные и валютные фьючерсы торгуются на биржах (CME, MOEX) по строгой спецификации, где зафиксированы размер контракта и стоимость тика. Это наиболее структурированный рынок с точки зрения расчёта.

Нефть (CL, BRN). Фьючерс WTI (CME) равен 1 000 баррелей, тик — 0,01 USD за баррель. Стоимость тика = 1 000 × 0,01 = 10 USD. Фьючерс Brent (ICE) — также 1 000 баррелей и тик 0,01 USD, но в некоторых контрактах минимальный шаг может быть 0,5 USD, что даёт 500 USD за тик. Трейдер обязан сверяться со спецификацией биржи.

Золото (GC). Фьючерс на CME равен 100 тройским унциям, тик — 0,10 USD. Стоимость тика = 100 × 0,10 = 10 USD. Движение цены на 1 USD (10 тиков) даёт результат в 100 USD.

Индексные фьючерсы (ES, NQ). E-mini S&P 500 имеет размер контракта 50 USD × значение индекса, а тик равен 0,25 пункта. Стоимость тика = 50 × 0,25 = 12,50 USD. Для NQ (Nasdaq-100) размер контракта — 20 USD × индекс, тик — 0,25, стоимость тика = 5 USD.

Индекс РТС и другие фьючерсы MOEX. Фьючерс на индекс РТС имеет спецификацию, где стоимость тика привязана к курсу доллара к рублю, что добавляет слой валютной конвертации, аналогичный криптокроссам. Трейдер должен учитывать этот фактор при расчёте рисков в рублёвом эквиваленте.

На рынке фьючерсов стоимость тика жёстко фиксирована спецификацией и не меняется от колебаний цены базового актива (за исключением валютных фьючерсов, где фиксация может быть в одной валюте, а счёт — в другой). Торгуя фьючерсами вы точно знаете цену каждого тика для одного контракта, и она остаётся неизменной.

Криптобиржи

Криптовалютный спот

На спотовом рынке криптовалют базовым активом выступает сама монета (BTC, ETH, SOL), а котируемой валютой — доллар США, стейблкоин (например, USDT) либо другая криптовалюта. Стоимость пункта здесь напрямую зависит от двух факторов: количества монет в позиции и величины минимального изменения цены. Для инструментов с долларовой котировкой (BTC/USD) стандартный размер тика часто составляет 1 USD, для альткоинов с меньшей ценой — 0,01 или 0,0001 USD.

Формула расчёта проста: стоимость тика = количество монет × размер тика. Если вы держите позицию 0,5 BTC с тиком 1 USDT, каждое минимальное движение приносит или забирает 0,5 USDT. При дневном движении биткоина в 2 000 USDT позиция в 0,5 BTC даст изменение оценки на 1 000 USDT. Прямая линейная зависимость: удваиваете объём — удваивается и стоимость тика.

Значительно сложнее устроены кросс-пары без привязки к доллару или стейблкоину, например ETH/BTC.

Здесь результат движения сначала выражается в котируемой монете (BTC), а затем пересчитывается в доллары по текущему курсу BTC/USD. Это создаёт плавающую стоимость пункта: даже если цена самой пары ETH/BTC стоит на месте, изменение курса биткоина к доллару или USDT меняет долларовую оценку каждого тика. Например, позиция в 10 ETH на паре ETH/BTC при тике 0,00001 BTC даёт движение в 0,0001 BTC. При курсе BTC/USD 70 000 это равно 7 USD, а при падении до 60 000 — лишь 6 USD. Трейдер обязан учитывать этот двойной слой волатильности при расчёте рисков.

Криптовалютные фьючерсы

Криптовалютные фьючерсы (как на CME, так и на централизованных биржах вроде Binance Futures) вносят дополнительную специфику через стандартизированные контракты.

Фьючерс BTC на CME имеет размер контракта 5 BTC, а минимальное изменение цены (тик) — 5 USD за биткоин. Стоимость одного тика для полного контракта: 5 BTC × 5 USD = 25 USD.

На Binance Futures популярны бессрочные контракты (perpetuals), где размер контракта обычно равен 1 монете, а тик составляет 0,1 или 0,01 USD. Фьючерс ETH с тиком 0,01 USD даёт стоимость тика 0,01 USD при позиции в 1 контракт. Важно помнить, что на фьючерсах добавляется эффект кредитного плеча, которое увеличивает потенциальный результат движения цены, но не меняет номинальную стоимость тика — она остаётся привязанной к спецификации контракта.

Давайте подробнее разберем ситуацию с криптовалютными бессрочными фьючерсами на Bybit на примере ETH.

На Bybit торгуются два основных типа фьючерсов на Ethereum: линейные (ETHUSDT) и обратные (ETHUSD). Стоимость минимального изменения цены (тика) зависит от спецификации контракта, а реальная стоимость «пункта» для вашей позиции — ещё и от количества контрактов.

Линейный фьючерс ETHUSDT (расчёт в USDT)

Размер контракта: 1 ETH.

Минимальный тик: 0,01 USDT.

Стоимость тика для 1 контракта: 1 ETH × 0,01 USDT = 0,01 USDT.

Таким образом, если вы купили 1 перп ETH в лонг, то каждое движение цены на 0,01 USDT приносит или уносит 1 цент.

Движение цены на 1 полный доллар (100 тиков по 0,01) даёт результат: 100 × 0,01 USDT = 1 USDT.

При объёме 10 ETH (10 контрактов) стоимость тика = 0,1 USDT, а каждый доллар движения приносит 10 USDT.

Минимальный допустимый объём — 0,01 ETH, т.е. можно открыть позицию с ценой тика 0,0001 USDT.

Обратный фьючерс ETHUSD (расчёт в ETH)

Размер контракта: 1 USDT.

Минимальный тик: 0,05 USDT.

Стоимость тика в USDT для 1 контракта: 0,05 USD.

Стоимость тика в ETH: 0,05 / Текущая цена ETH.

При цене ETH = 3500 USD стоимость тика составляет 0,05 / 3500 ≈ 0,00001429 ETH за контракт. Чем больше цена ETH, тем меньше ETH вы получаете за тик. При увеличении количества контрактов (например, 1000 контрактов = 1000 USDT) стоимость тика в USD становится 50 USD (1000 × 0,05), а в ETH — 0,01429 ETH.

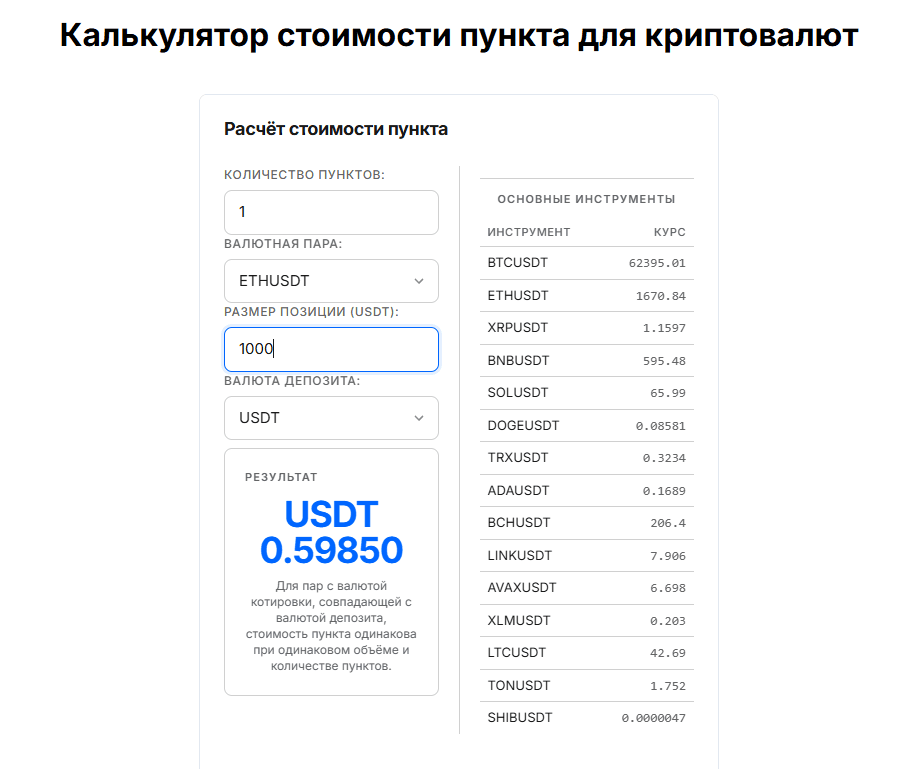

Для того чтобы быстро рассчитать стоимость пункта криптовалюты, рекомендуем воспользоваться калькулятором «Расчет крипто пункта».

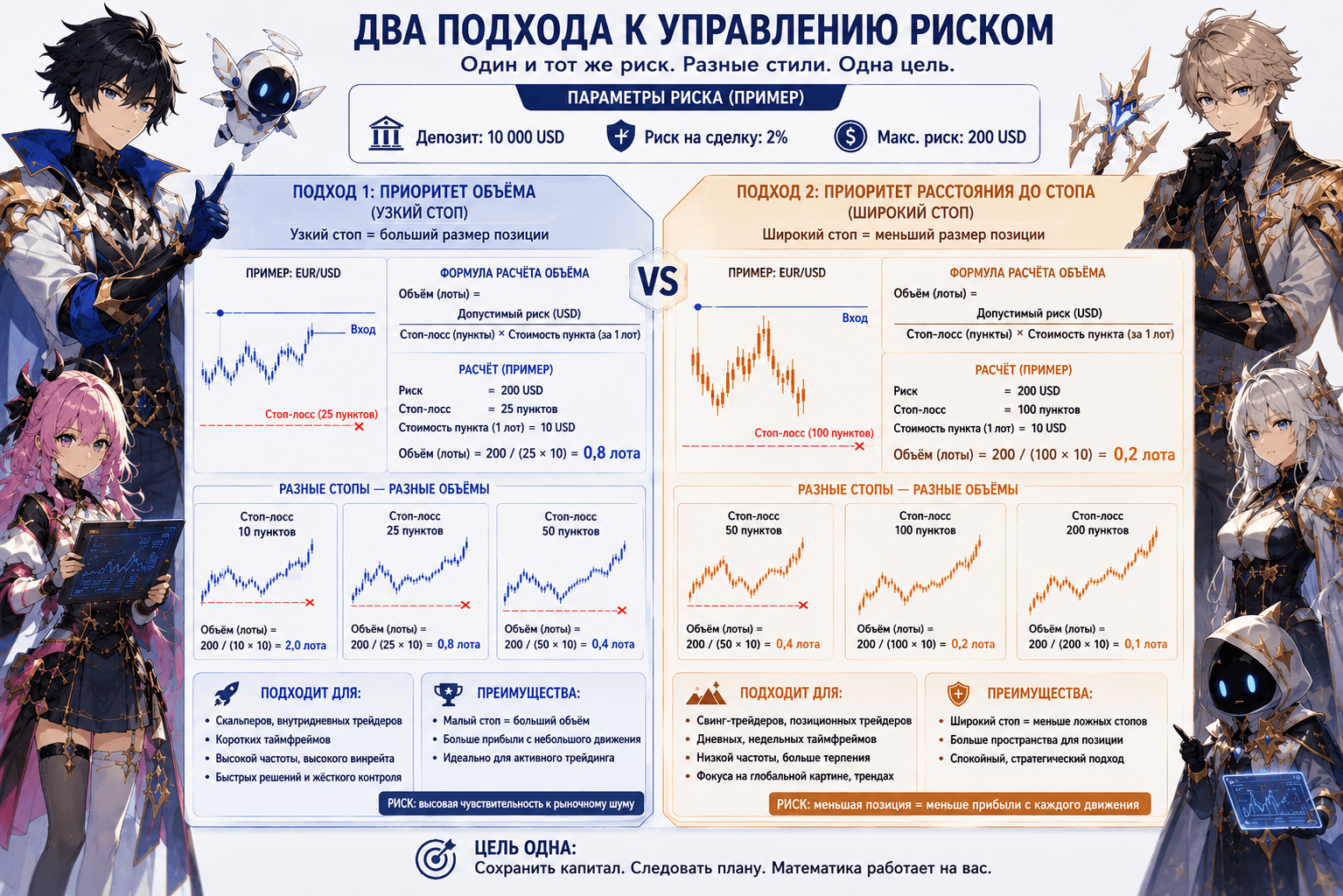

Практический риск-менеджмент: формула капитала и два стратегических вектора

Понимание стоимости пункта – лишь полдела. Дисциплинированный трейдер оперирует фиксированным процентом риска на сделку, обычно 1–2% от торгового капитала. Пусть депозит 10 000 USD, допустимый риск 2% = 200 USD. В каждой сделке мы можем потерять не больше 200 долларов. Стоп-лосс задаётся в пунктах (тиках) на основании технического анализа.

Пример: EUR/USD, стоп-лосс 25 пунктов, риск 200 USD. Стоимость пункта для 1 лота – 10 USD. Объём = 200 / (25 × 10) = 200 / 250 = 0,8 лота. Если бы стоп составлял 50 пунктов, объём снизился бы до 0,4 лота. Если же стоп 10 пунктов, мы могли бы взять 2 лота. Это фундаментальная взаимосвязь: чем шире стоп, тем меньше объём, и наоборот.

Отсюда рождаются два стиля работы с риском, и выбор между ними зависит от психотипа трейдера и временного горизонта.

Первый подход: приоритет объёма (узкий стоп)

Трейдер стремится к точному входу, используя короткие временные интервалы, реакции на уровни, стакан или новости. Стоп-лосс жёсткий, часто 5–15 пунктов (или тиков). Поскольку риск на сделку фиксирован, малый стоп позволяет открывать значительно больший объём и извлекать весомую прибыль даже из небольшого движения цены.

Такой стиль характерен для скальперов и активных внутридневных трейдеров. Он требует молниеносной реакции, высокой концентрации и дисциплины мгновенно фиксировать убыток, так как один неудачный вход из-за проскальзывания может съесть заметную часть разрешённого риска. Подходит тем, кто способен непрерывно следить за рынком и готов к частым сделкам с высоким показателем win rate.

Второй подход: приоритет расстояния до стопа (широкий стоп)

Трейдер исходит из того, что рыночный шум способен выбивать слишком близкие защитные приказы. Он размещает стоп-лосс за значимыми уровнями поддержки/сопротивления, что нередко требует 50, 100 и более пунктов. Чтобы уложиться в те же 2% риска, объём позиции приходится уменьшать.

Такой стиль свойственен свинг-трейдерам и позиционным инвесторам, работающим на дневных и недельных графиках. Преимущества: больше пространства для маневра, меньше ложных срабатываний, спокойный темп принятия решений. Недостаток – меньшая доходность на каждый пункт движения, компенсируемая длительным удержанием тренда. Подходит уравновешенным трейдерам, которые не могут или не хотят сидеть перед монитором весь день и предпочитают анализировать глобальную картину.

Универсального рецепта нет: экстремально широкий стоп при микроскопическом объёме почти не даёт ощутимой прибыли, если только тренд не длится месяцами; сверхузкий стоп с гигантским плечом чреват серией стоп-аутов из-за естественной волатильности. Оптимальный баланс – тот, при котором вы сохраняете психологический комфорт и соблюдаете математику риска.

Заключение

Стоимость пункта – не абстрактная техническая деталь, а измерительный инструмент вашей торговой системы. Она меняется прямо пропорционально лоту и определяется спецификацией конкретного инструмента: на EUR/USD один стандартный лот всегда даёт 10 USD за пункт, на золоте цена пункта зависит от контрактного объёма унций, на акциях – от количества акций в лоте.

Применяя правило фиксированного процента риска, вы связываете допустимые потери, стоп-лосс и стоимость пункта в единую формулу, которая автоматически определяет безопасный объём позиции. В результате вы перестаёте гадать «много или мало» и начинаете торговать осознанно, адаптируя объём под волатильность актива и расстояние до стопа. Именно это превращает трейдинг из азартной игры в профессиональную деятельность с просчитанным перевесом.