Объемная модель сессии — загрузка и распределение ликвидности

Перед открытием сделки трейдеры обычно ищут торговую модель на графике.

Если говорить о технических моделях, то они ищут фигуры разворота или продолжения тренда. Если говорить о свечных паттернах, то сразу на ум приходит поглощение, крепость, кресты и так далее. В этом же ряду находятся паттерны price action, например, разные варианты base-drop.

Все эти паттерны рабочие, и все они имеют объективную основу – предварительно загруженную ликвидность. Это необходимое условие на любом рынке.

В данной статье мы разберем основные виды объемных моделей и их место в рыночном аукционе. Знание этих моделей существенно улучшит если не саму торговлю (без управления капиталом ничто не поможет стабильно зарабатывать), то понимание рынка в целом.

Понятие объемной модели и её места в рыночном аукционе

Объемная модель сессии – это паттерн загрузки ликвидности и дальнейшего движения в рамках текущего аукциона. Как это понимать?

Для начала напомню, что торги на бирже организованы по принципу двойного аукциона (double auction), в рамках которого цена ходит от самой дешевой продажи к самой дорогой покупке и наоборот. Другими словами, дно рынка – это место, где заканчиваются продавцы, а вершина рынка – место, где заканчиваются покупатели. Всё просто и понятно.

В рамках двойного аукциона надо понимать, что баланс (консолидация, флэт) – это место, где комфортно торговать и покупателям, и продавцам: их силы в целом уравновешены, а границы понятны.

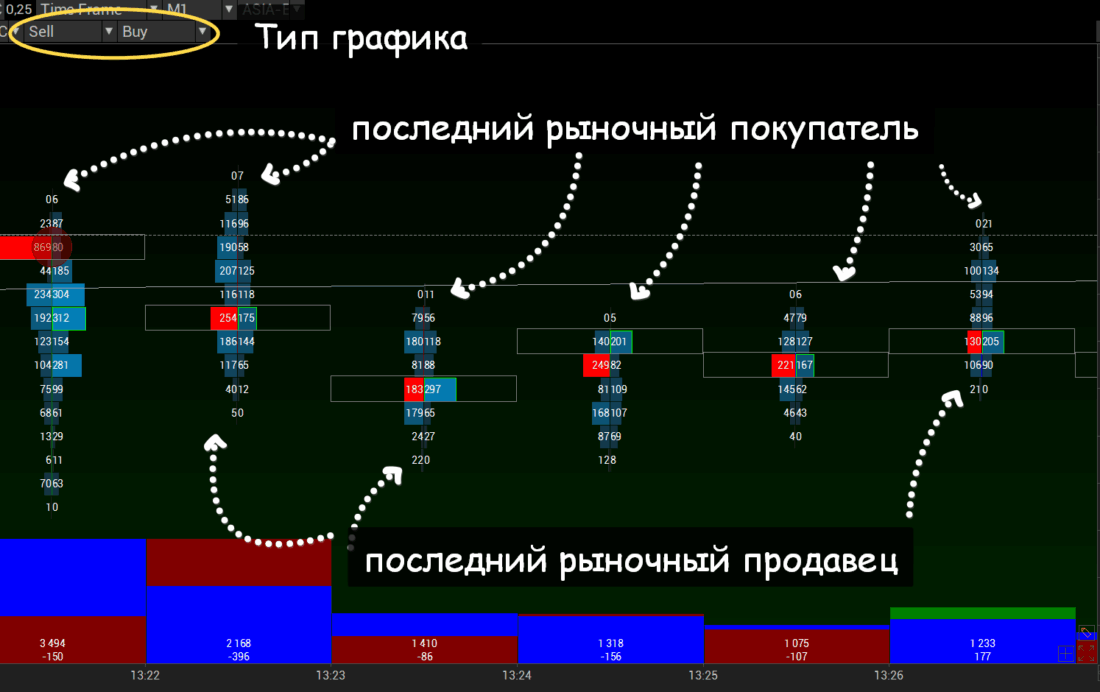

Точка контроля (POC) и чуть шире ядро – это место наибольшего равновесия, где торговые возможности наименее интересные в рамках текущего таймфрейма. При этом данное место служит тем самым тихим омутом, где водятся киты и акулы. В общем, smart-money. Здесь им проще всего набрать незаметно крупную позицию в течение определенного времени, которая потом даст распределение в интересующую их сторону.

В свою очередь, дисбаланс (распределение, тренд, импульс) – это место и время, когда одна из сторон (продавцы или покупатели) фактически уходит с рынка. Например, во время бай-импульса рыночных ордеров продавцов не хватает, чтобы поглотить все лимиты покупателей, а рыночные покупатели агрессивно поглощают всю лимитную активность продавцов, сметая её на своем пути.

После распределения ажиотаж стихает, и начинается новый аукцион (баланс) в новой ценовой зоне, то есть наступает равновесие.

Исходя из этого, объемные модели сессии – это виды накопления и распределения ликвидности. В самом простом случае их достаточно видеть и понимать, как и когда их можно торговать.

Более профессиональный подход подразумевает учет размещенных горизонтальных объемов в виде конкретных цифр.

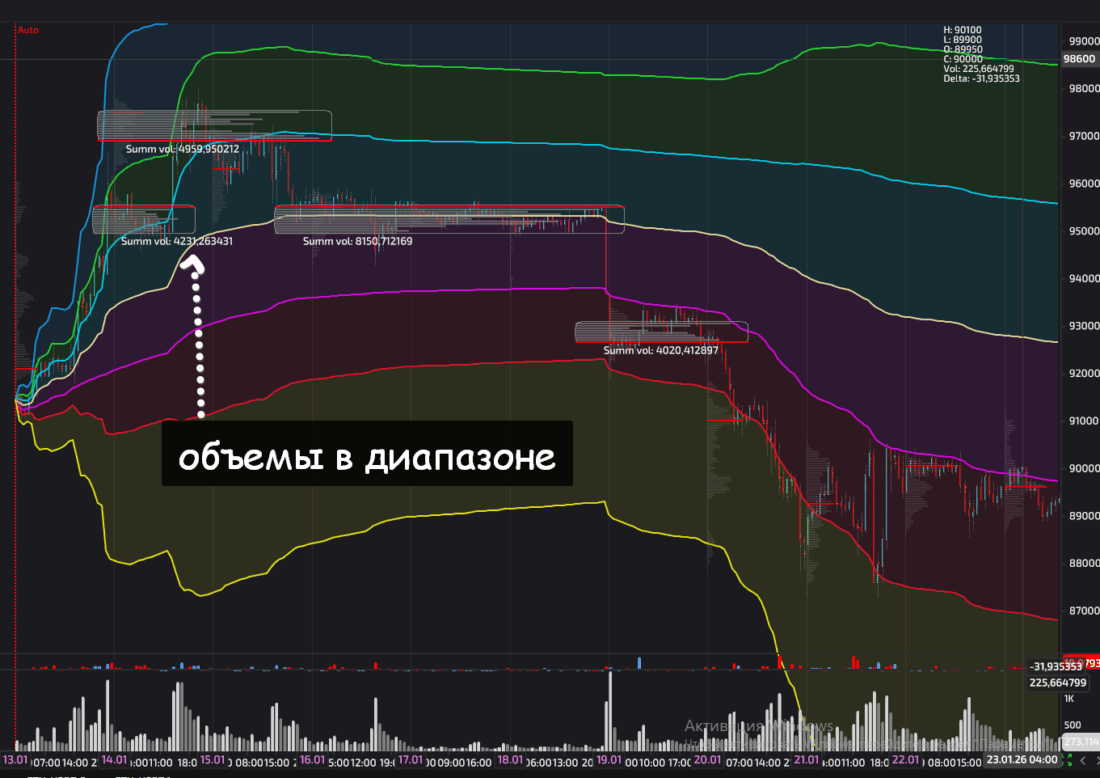

Например, вот часовой график BTC-USDT на бирже Bybit.

Здесь видно, что 4000–5000 монет, быстро прокрученных в диапазоне около 0,5 доллара, в течение 10–15 часов дают распределение на 2,5–3 доллара как минимум в конце импульсного цикла. Эти же объемы, набранные в рамках импульса, дают в полтора-два раза больший диапазон прохода.

В свою очередь, 7-10 тысяч монет, прокрученные в том же диапазоне 0,5 доллара в течение 60-90 часов, дают импульс с диапазоном в 2-3 раза больше, чем в предыдущем примере.

Таким образом, чем больше набрано горизонтального объема в сопоставимом диапазоне, тем длиннее проход. Зависимость вполне линейная. Но подробнее мы об этом поговорим в другом материале.

Нужно понимать, что накопление определенных объемов не является гарантией перехода в импульс. Также надо помнить, что параметры меняются время от времени: если сегодня достаточно одних цифр горизонтальных объемов, то в другое время для аналогичного движения понадобятся уже другие значения.

Как мы уже поняли, объемная модель неразрывно связана со временем. А значит, искать её нужно в рамках определенного временного промежутка и всегда помнить о часовых, дневных, недельных, месячных и так далее ритмах.

Если говорить об объемных моделях внутри недели, то их лучше называть недельным аукционом. А если речь идет о дневном или сессионном аукционе (европейская / американская сессия), то удобнее просто говорить «сессия». К слову, RTH (regular trading hours) – это и есть рабочее время сессии на американских биржах.

Тип объемной модели сессии неразрывно связан с очень важным статистическим параметром – вероятностным диапазоном прохода. Импульсные сессии чаще всего имеют в среднем больший диапазон прохода, а балансные – всегда меньший.

Как считать диапазон сессии или любого другого аукциона?

Можно посчитать примерно с помощью ATR (Average True Range), который входит в набор стандартных индикаторов в большинстве терминалов. Но лучше использовать статистический метод, который включает в себя:

- Ручной либо автоматический сбор значений диапазона прохода за определенный период.

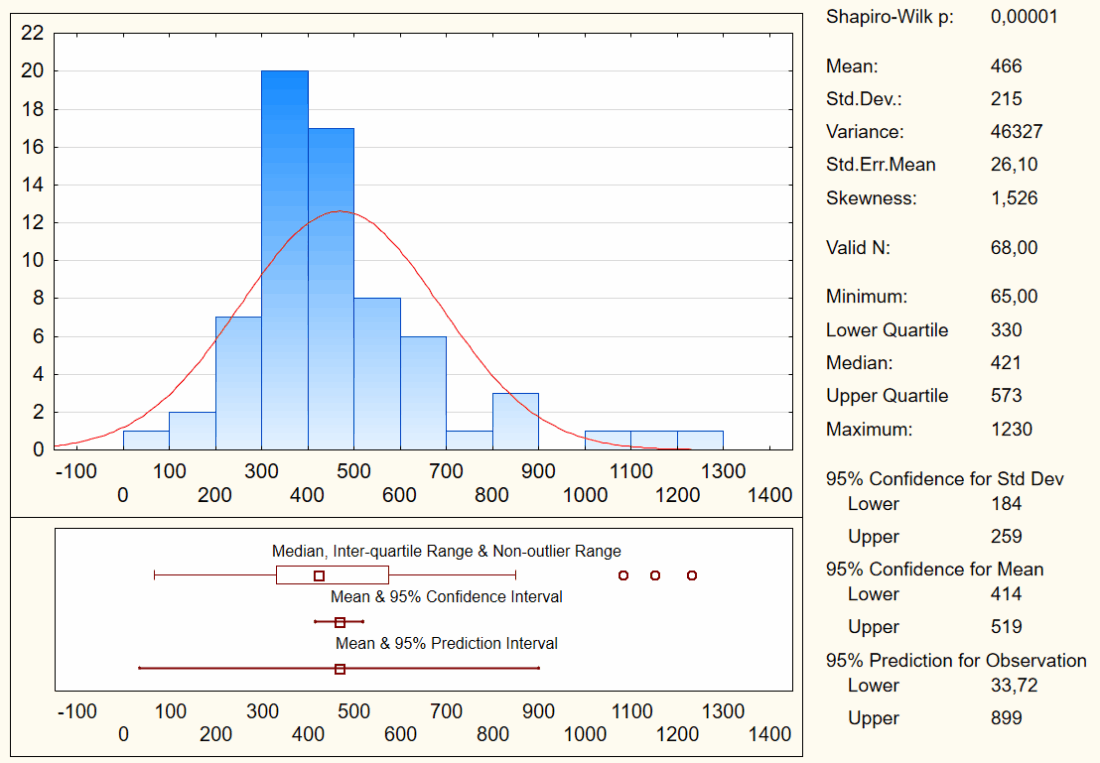

- Расчет статистических значений: медиана (разделение выборки пополам), квартиль (четверти значений выборки), нижний и верхний децили (10% значений), максимум и минимум.

- Анализ распределений и поиск закономерностей.

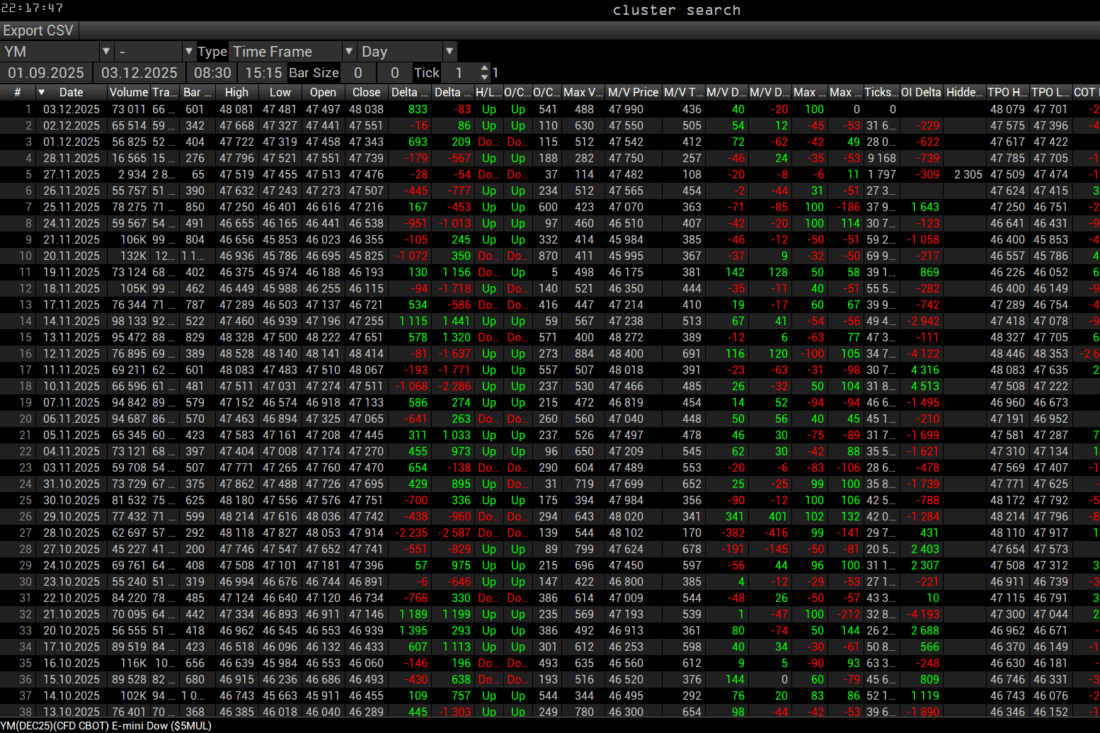

Вот пример сбора статистики на инструменте YM (фьючерс индекса DJ30). Период: с 1 сентября по 3 декабря 2025 года (68 сессий). Сессия: RTH (8:30–15:15 CT).

Анализ диапазонов. Минимум – 65 тик, максимум – 1230, медиана – 421, нижний квартиль – 330, верхний – 573, нижний дециль – 265, верхний – 787. 50% сессий – 330-573 тик, 90% сессий – 265-787 тик.

Более глубокий анализ подразумевает поиск зависимостей диапазона сессии от диапазона начального баланса, объема начального баланса, объема POC начального баланса и даже от среднего объема на тик начального баланса.

Регрессионный анализ этих параметров позволяет получать достаточно точные прогнозы ожидаемого диапазона сессий, на некоторых инструментах иногда даже тик в тик.

Кроме этого, потенциал диапазона и тип сессии зависит от того, какая фаза рынка на старшем ТФ и в каком месте находится котировка в данный момент. Например, если внутри недели котировка находится у верхней границы баланса, то есть высокая вероятность увидеть реверсивную сессию.

Стоит учитывать и общие значения диапазонов дня и недели. Например, если на европейской сессии котировка прошла стандартный диапазон всего дня, то высока вероятность увидеть реверсивную сессию или сессию баланса на Америке. Конечно, может быть и продолжение импульса, но тут тоже надо анализировать старший таймфрейм.

Подробнее мы поговорим об этом в другой раз.

Вернемся к моделям.

Фактически можно расширить определение: объемная модель – это некий набор ликвидности для распределения в некотором промежутке времени. Внутри часа баланс определенного объема в определенном диапазоне может быть распределен в бай. При этом в рамках сессионного аукциона всё это является балансом, который будет распределен уже в рамках недельного аукциона.

Типы объемных моделей сессий

Объемные модели сессий можно разделить на следующие общие типы:

- импульсные (несколько видов)

- реверсивные (несколько видов)

- балансные (обычный и волатильный)

- нормальные направленные (несколько видов)

Разделение некоторых сессий достаточно условно. Например, реверсивная сессия может быть импульсно-реверсивной, т. е. в первой половине сессии (скажем, с 8:30 до 10:30) котировка находится в бай-импульсе, а после непродолжительного баланса с 11:30 идет на реверс.

Хорошую модель видно уже в первые полчаса-час начала торгов – данное время называют начальным балансом (initial balance). Расторговка более сложных, хотя иногда не менее интересных моделей смещена во времени: старт динамики либо сдвигается на один-два часа от начального баланса, либо переносится на время после полудня.

К слову, в рамках месячного аукциона обычно бывает не более 3–4 хороших импульсных сессий с большим диапазоном хода. Конечно, когда котировка находится в импульсе на старшем таймфрейме, то растет и количество импульсов (график золота во второй половине 2025 – первой половине 2026 года явное тому свидетельство).

Также на волатильных инструментах (вроде газа NG или эфира ETH) импульсные или импульсно-реверсивные сессии можно увидеть немного чаще.

В следующих статьях мы подробно разберем все основные типы и подтипы сессий, здесь же в общих чертах обозначим их вид.

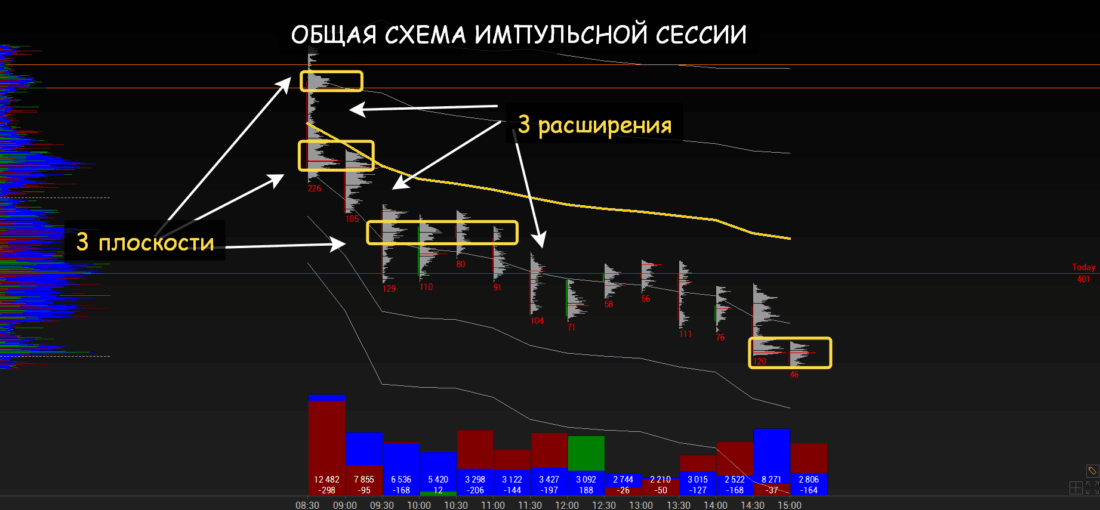

Как выглядит импульс, мы разбирали в других материалах. Там описаны все характеристики импульса. Напомню ключевые моменты: 2-3 плоских набора, 3-5 расширений, движение под/над VWAP.

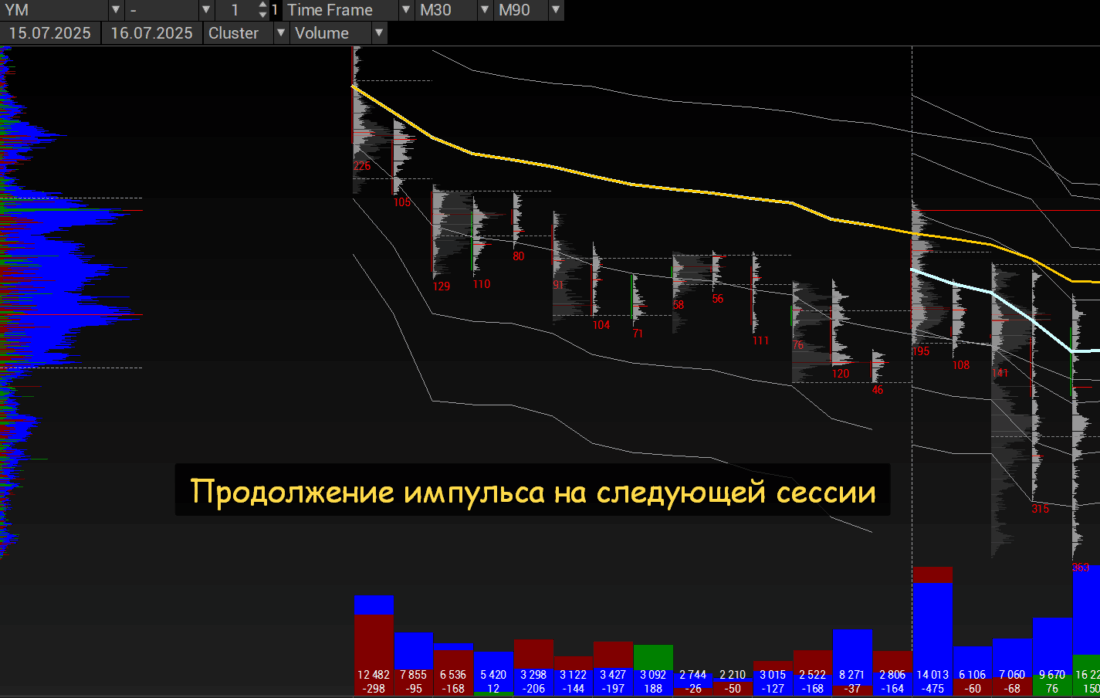

Нередко импульс имеет продолжение на следующей сессии или в течение нескольких следующих сессий.

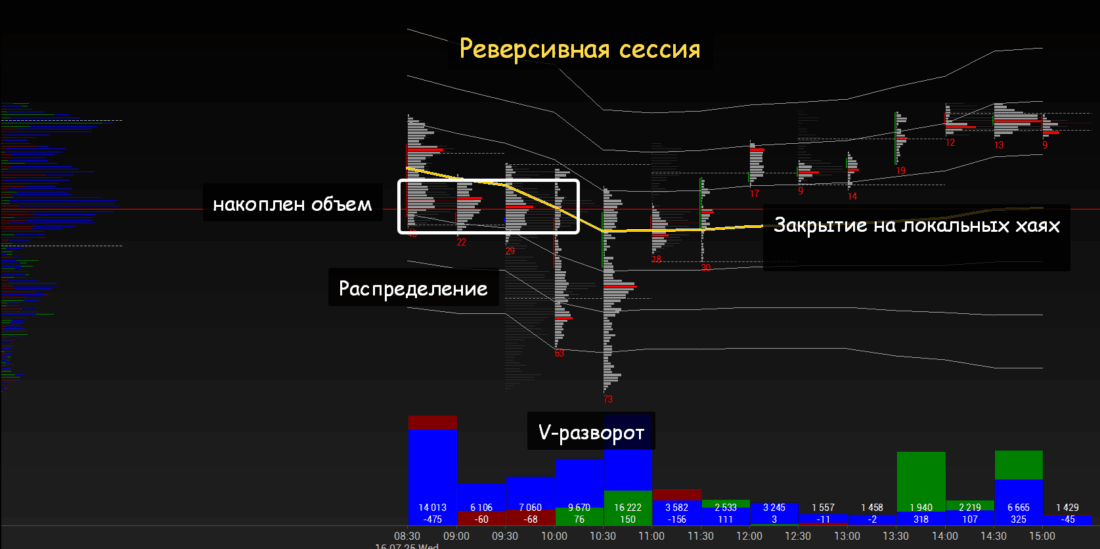

Для реверсивной сессии характерно одно направление в начальном балансе или в первой половине сессии и полная проторговка в обратную сторону как минимум до точки старта либо с переходом в полноценный импульс в обратную сторону.

Один из вариантов выглядит следующим образом: идет некоторый набор ликвидности, нередко имеющий вид набора в рамках подготовки к импульсу. После набора мы видим расширение в одну сторону с резким разворотом в обратную сторону и с закрытием сессии в точке старта или дальше нее (чем дальше, тем лучше).

Время реверса чаще всего с 9:30 до 10:30. Но бывают сессии, где реверс происходит уже около 8:45.

Кстати, о том, как выглядит сам реверс с точки зрения объемной структуры, есть отдельная статья про V-образный разворот.

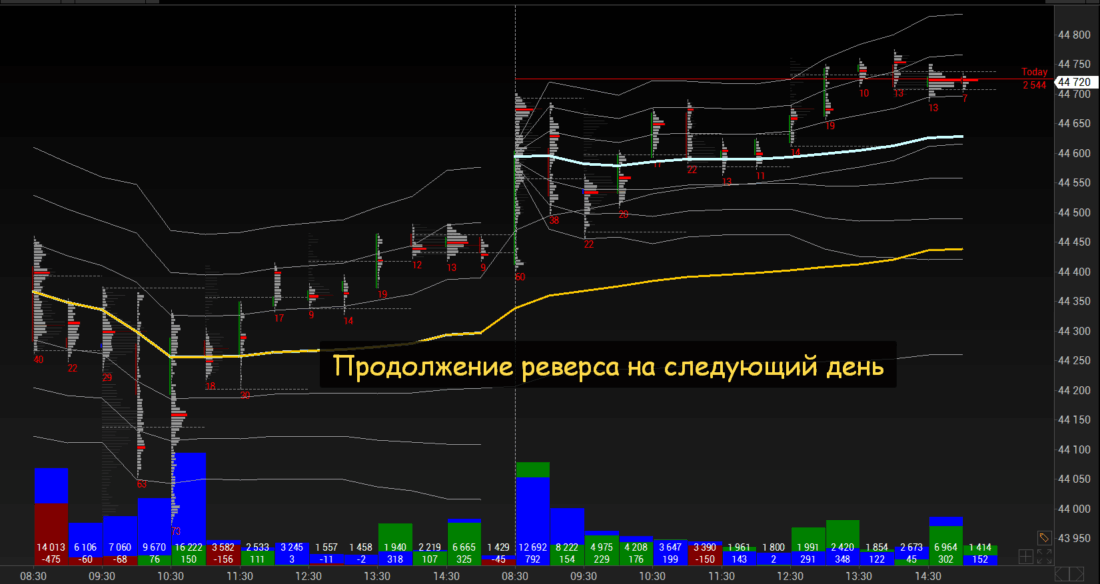

Истинная реверсивная сессия имеет продолжение на следующий день либо в виде импульса, либо в виде нормального распределения, как в этом случае.

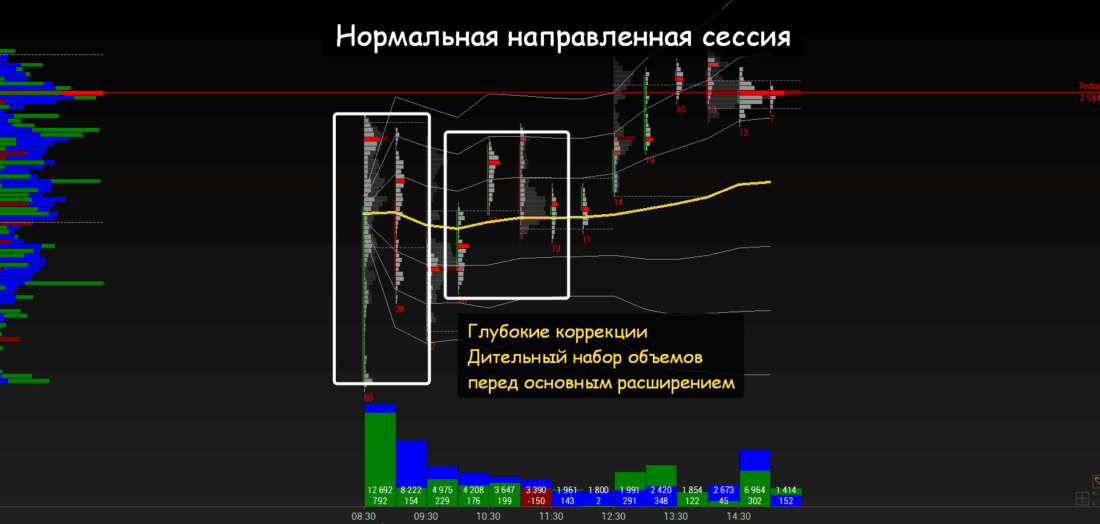

Нормальная сессия выглядит следующим образом. В начальном балансе может быть некоторое распределение. В нашем примере первое распределение было в сторону основного движения, но это не обязательно. Чаще нормальные сессии находят баланс чуть выше-ниже точки открытия, после чего основное распределение идет в обратную сторону от первоначального движения.

Для нормальной сессии характерны глубокие откаты, длительные накопления и короткие расширения. Также для подобных сессий характерны длительные наборы объемов перед главным ударом, который смещен на вторую половину дня или на вторую часть первой половины сессии (10:30-11:30 часов).

К слову, на недельных аукционах модели такого типа очень любят свинг-трейдеры.

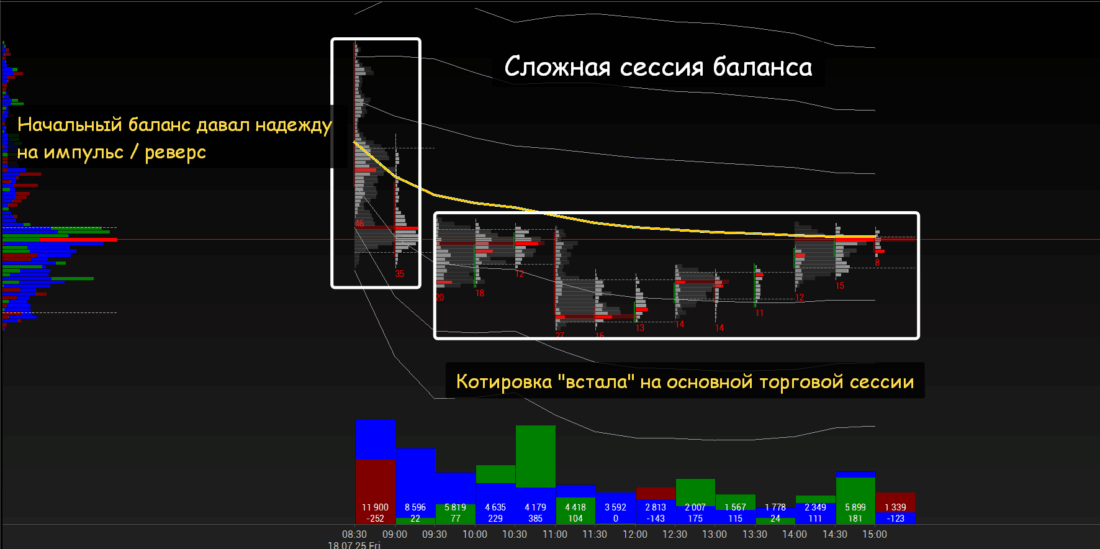

Последний тип сессии – это сессия баланса. В качестве примера покажу сессию баланса, которая могла бы стать импульсной либо реверсивной, либо даже просто нормальной, но не стала. В такие сессии происходит резкое движение в одну сторону в первые полчаса-час (начальный баланс), после чего котировка «останавливается» – волатильность резко падает.

В обычных сессиях такого типа в течение первого часа может быть некая волатильность в обе стороны с постепенным затуханием.

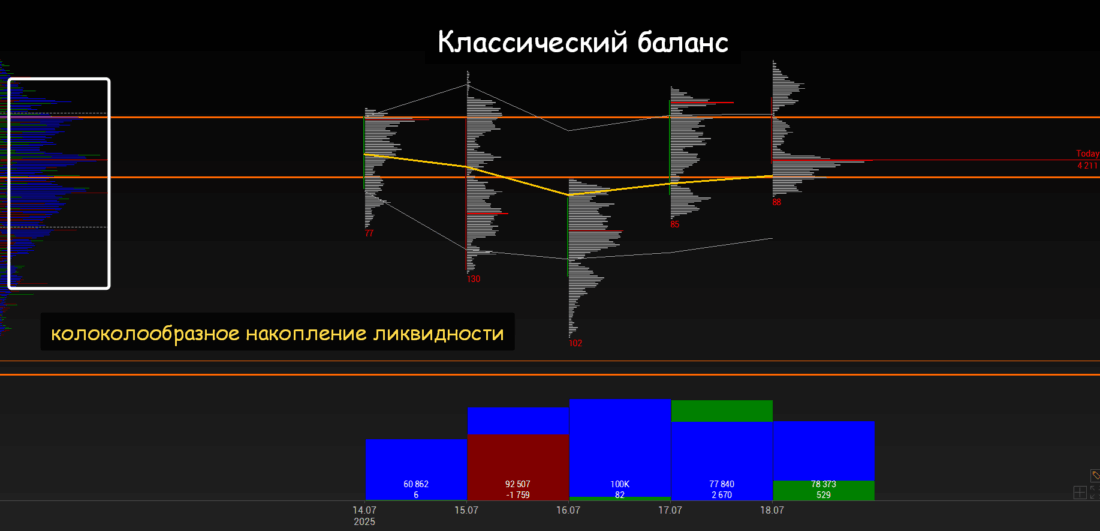

А вот так выглядит обычный аукцион баланса. Как догадался внимательный читатель, во всех примерах выше показаны сессии, идущие друг за другом. На картинке ниже представлен недельный аукцион, в рамках которого последовательно шли рассмотренные выше сессии. Это классический баланс, где котировка крутится вокруг VWAP. Потенциал трейдов ограничен заданными в прошлые периоды рамками.

Внутри дневной сессии такого типа работать от границ не очень интересно, а вот внутри недельной – вполне.

Как определить тип сессии

Чтобы научиться определять вероятный тип предстоящей сессии, необходимо сделать следующие шаги:

- Провести исследование: просмотреть хотя бы 100 последних сессий, чтобы «натренировать» глаза.

- Провести расчеты, о которых говорилось выше.

- Начать торговать и накапливать опыт.

Заключение

Понимание типов сессий дает понимание потенциала дня, а значит, более-менее верную оценку предстоящего движения, включая вероятный проход и длительность удержания позиции.

В следующих материалах мы подробно разберем типы сессий и как в них работать.