Забыть ATR: как и для чего считать диапазоны таймфреймов

Одним из важнейших параметров при количественном и качественном анализе торгового инструмента является волатильность, т. е. диапазон хода. Простая производная от волатильности — средний диапазон, или вероятностный проход котировки.

Для чего считают параметры волатильности? В широком смысле — для того, чтобы сделать торговлю прогнозируемой. Понимание вероятностного прохода позволяет не просто определять R:R, но и четко понимать, какую дистанцию может еще пройти котировка в рамках сессии / дня / недели.

В статье ниже мы рассмотрим особенности учета рабочих диапазонов и применение этих знаний в дневной и внутринедельной торговле.

Как считать диапазоны выбранного таймфрейма

Существует несколько методов подсчета диапазонов и извлечения из этих данных важных для торговли параметров.

Если неохота ни считать, ни читать далее, то можно просто установить индикатор ATR, который является стандартным во всех торговых платформах. Индикатор позволяет быстро получить представление о средних значениях диапазонов, характерных для рассматриваемого инструмента. Также индикатор помогает определить рост или снижение волатильности.

Но ATR, по моему личному мнению, совершенно не подходит для поиска торговых возможностей здесь и сейчас. Зато для этих целей подходит количественный (статистический) метод. Что это такое? Давайте разбираться.

Количественный метод подразумевает, прежде всего, сбор значений high / low за интересующий нас период и дальнейший расчет разницы между максимальной и минимальной ценой в виде простого арифметического значения по модулю.

После проведения вышеуказанной процедуры мы получим самое главное — диапазон таймфрейма.

Почему нет смысла рассматривать диапазоны open / close и т. д.? Потому что данные диапазоны зачастую не несут существенной информации для текущей торговли внутри таймфрейма.

Представим простую ситуацию: диапазон high / low – 300 тик, а open / close – 10 тик. И что нам с этим делать? Смотреть конкретную свечку и искать свечной паттерн? Разбираться в объемной модели (это, на мой взгляд, решение, но только не для статистики)?

А вот знание того, что средний диапазон хода равен 300 тик, дает нам понимание, что котировка сделала стандартный проход внутри сессии в обе стороны. Игроки не вышли за рамки средних вероятностей.

В общем, нас интересуют максимальные и минимальные цены для расчета диапазонов.

Где брать данные для анализа

К моему удивлению, не так много терминалов имеют статистические модули, позволяющие в той или иной форме обрабатывать данные.

Лично я пользуюсь статистическим модулем в терминале VolFix:

Но есть более доступные и бесплатные варианты для трейдеров, готовых поработать с табличками Excel для создания собственной адекватной торговой стратегии, учитывающей рыночные реалии.

Эти решения – всем известные терминалы MT4 / MT5. Одно из неявных преимуществ данных терминалов – наличие архива котировок и возможность его экспорта. О том, как скачать данные, можно прочитать по этим ссылкам: экспорт данных в MT4 и МТ5.

Для работы в Excel или аналогичной программе (например, профессиональный статистический пакет Statistica или Google Sheets) нужно экспортировать файлы .csv. Как правильно открывать файлы этого формата, подскажет поиск по запросу «как открыть csv в excel в виде таблицы». Также в поиске можно уточнить, как использовать формулы (расчет медианы, квартилей, минимума и максимума) для получения расчетных данных по диапазону и как строить диаграммы и графики в Excel.

Вместо Excel / Statistica можно подгрузить данные почти в любую нейросеть, и она расскажет, что и как. Но для этого нужно знать, о чем спрашивать. А это тоже отдельное искусство, требующее понимания того, о чем спрашиваешь.

Алгоритм расчета диапазонов

А теперь переходим к самому расчету диапазонов.

Первым делом выбираем рабочий таймфрейм. Большинство из нас либо работают внутри дня, либо держат свинг-позиции в течение 2–5 дней.

Какой таймфрейм выбрать? Вне зависимости от типа торговли (от скальпинга до свинга), нужно иметь под рукой статистику по диапазонам недельного и дневного (сессионного) таймфреймов.

Логика здесь очень простая. Если котировка за два-три дня прошла ожидаемый вероятностный диапазон хода и находится у одной из границ диапазона, то резонно искать разворотные модели: как в среднесрочном свинг-трейдинге, так и во внутридневном скальпинге (не путать с HFT).

Внимательный читатель сразу может задать вопрос: а зачем нам знать средний диапазон, если котировка находится возле границ консолидации? Здесь достаточно посмотреть на осцилляторы, свечи, да на что угодно.

Всё верно. Но средний ожидаемый ход недели может быть достигнут, например, где-то в середине диапазона двухмесячной консолидации в первый торговый день. И что делать: ждать прохода дальше или искать разворотные модели? Вопрос нетривиальный.

Чтобы дать ответ на эти и другие вопросы, необходимо показать сам процесс.

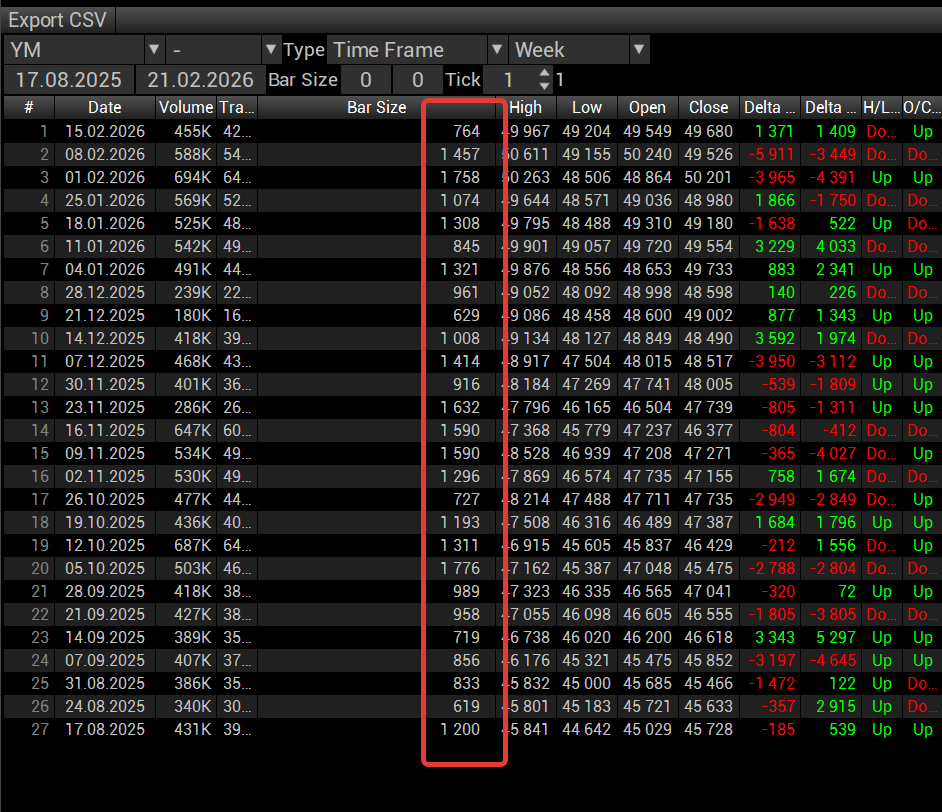

Для этого мы проанализируем инструмент YM, американская сессия (08:30 – 15:15 CT), 65 сессий (19/08/2025 – 20/02/2026).

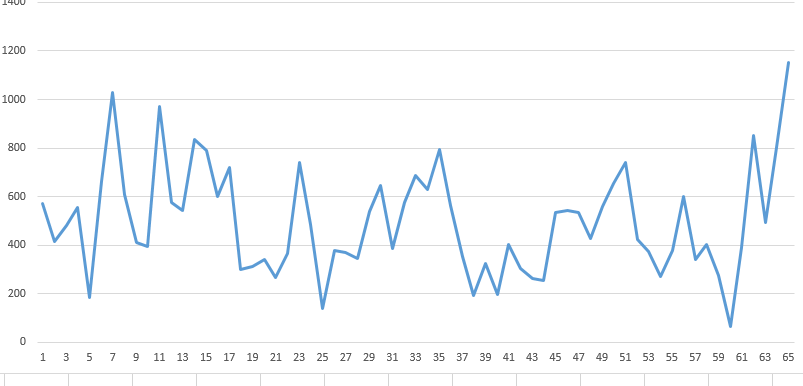

После получения сырых данных мы строим самый простой линейный график распределений – для наглядности.

На графике получилась какая-то «кривулька», которая ни о чем, на первый взгляд, не говорит. Но если копнуть чуть глубже, то мы увидим классическую картину осцилляции, т. е. повторяющегося движения объекта вокруг центрального стабильного положения (равновесия). Это определение из физики, но мне оно нравится и в биржевом контексте.

На графике мы видим несколько резких пиков (около 7) и несколько падений с затуханиями (около 25), то есть данные нестабильны и имеют выраженные колебания. В идеале даже можно узнать вероятности появления новых пиков после затуханий, но я этого делать не умею – тут нужно серьезное математическое образование.

Но даже на глаз можно прикинуть следующее: если есть значимый рост диапазона (диапазон хода ближе к 4-му квартилю, о чем ниже) в одну сессию с последующим незначительным снижением, то вероятен рост диапазона на следующей сессии (третьей по счету).

Данная логика работает на этом инструменте с августа 2025 по февраль 2026 года. Впрочем, она работает на всех инструментах.

Уже только ради этого понимания стоит считать диапазоны таймфреймов, так как появляется хоть и интуитивный, но основанный на реальных процессах способ определения интересных для работы дней.

Базовые статистические метрики

Следующие шаги в рамках предложенного метода – нахождение базовых статистических метрик:

- Медиана (разделяет выборку на две равные части; она обычно находится рядом со средней, но бывают ситуации сильного смещения: например, 10 значений в диапазоне 10 тик и 1 значение в диапазоне 50 тик, тогда среднее – 13.63, а медиана – 10).

- Квартиль (25%, 50%, 75% значений выборки).

- Дециль (первые и последние 10% значений).

- Минимальные и максимальные значения (экстремальные значения прохода, намного меньше или больше которых не стоит ждать движений).

Напомню, что ответы, как проводить расчеты данных метрик в Excel, можно найти в поиске. Я пользуюсь базовыми функциями пакета Statistica, в котором и буду делать основные расчеты.

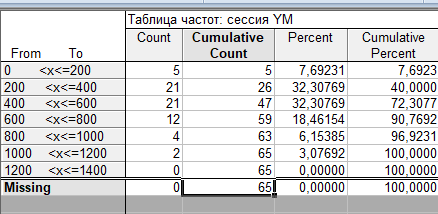

Ниже – таблица частот (способ представления данных, при котором для каждого возможного значения или ряда значений в рамках заданных границ указывается, сколько раз оно появляется в выборке):

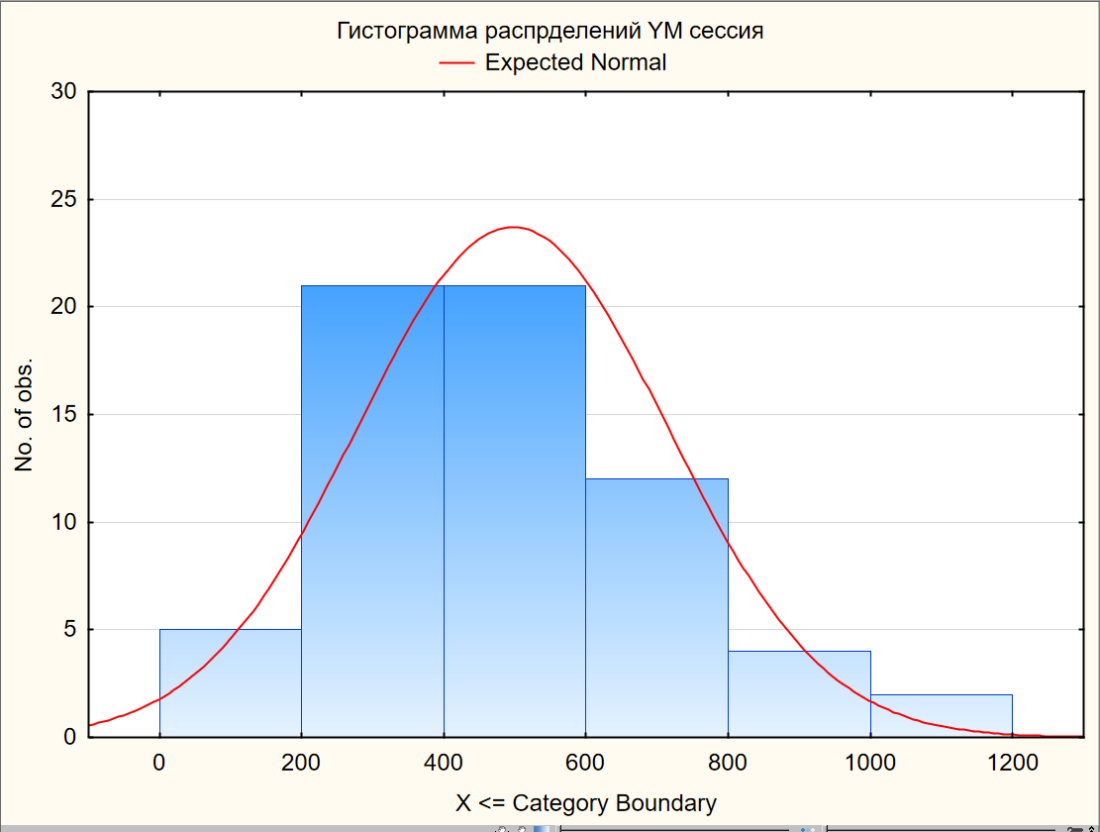

Теперь то же самое, но в виде гистограммы:

Немного анализа данных (напомню, что выборка – 65 сессий).

7,7% сессий имеют диапазон хода до 200 тик. 32,3% (21 раз) – от 200 до 400, и столько же – от 400 до 600 тик: суммарно это 65% сессий. Более 600 тик – чуть менее 28% сессий.

При цене тика $5 инструмент становится интересным для дальнейшего разбора.

Таблица частот и график распределения частот являются достаточно сырыми данными, визуализирующими первый линейный график с другой стороны.

Теперь перейдем к самим статистическим метрикам.

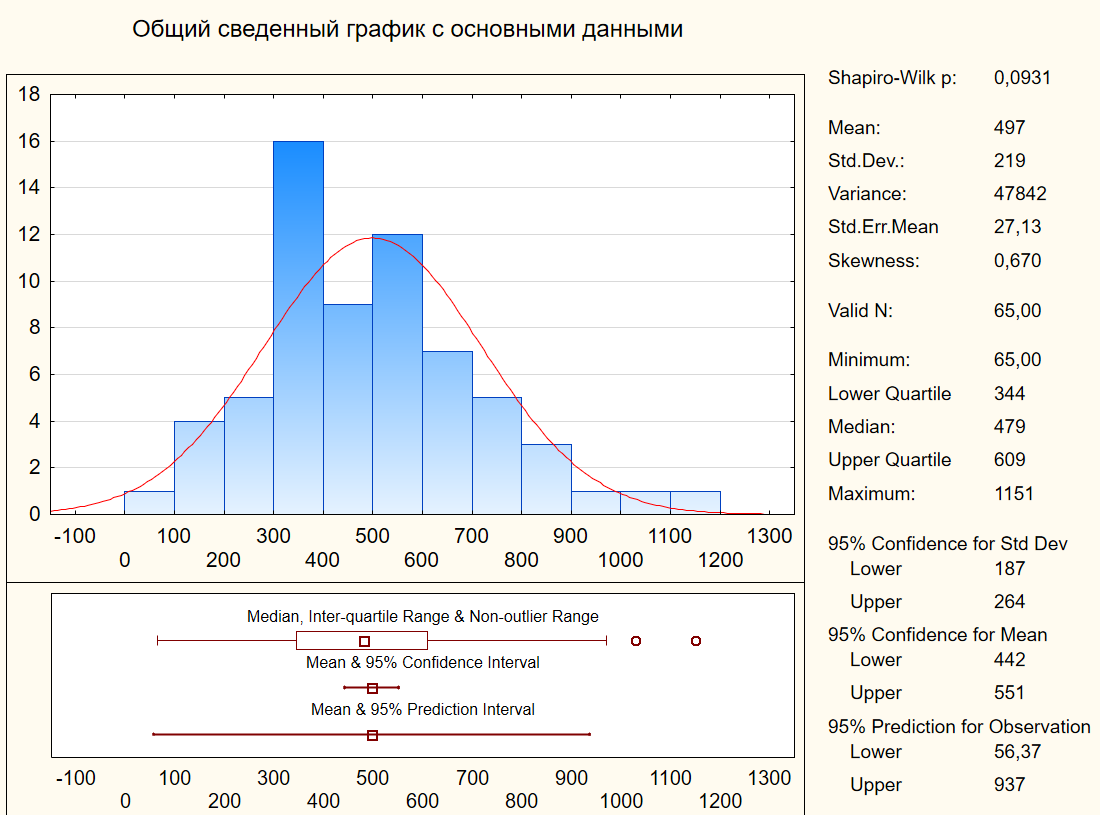

Медиана, которая делит выборку на 2 равные части, равна 487 пунктам. Для удобства возьмем значение 500.

При этом нижний квартиль (25% сессий с наименьшим диапазоном) – значения ниже 344 тик (пусть 350). Что это означает на практике? Одна из четырех сессий имеет диапазон меньше 350 тик. Торговать в ней неинтересно, но зато может быть очень спокойно (не всегда).

Отдельно отметим, что 10% сессий снизу – менее 263 тик (пусть 250 для удобства). А это каждая десятая. Уже не так грустно.

Минимум – 65, но это был какой-то выходной. По-хорошему, сессии выходного дня нужно исключать из расчетов.

50% сессий (от 25% до 50%) – 350-610 тик. При этом медиана – 500. Получается, что есть некоторое смещение в сторону ожидаемого сессионного диапазона 350-500, но в целом до 600. И это каждая вторая сессия.

Ну и дальше аналогично. Каждая четвертая сессия имеет проход от 610 до 1150 тик. При этом верхние 10% от 795 тик. Т.е. мы чаще будем видеть примерно 500-800 – это 40% сессий, что составляет 8 сессий из 20. А 20 сессий – это уже целый месяц.

Соберем основные важные данные в табличку:

| Колонка 1 | Колонка 2 |

|---|---|

| 50% сессий (от нижних 25% до верхних 75% значений) | 350-610 тик |

| Медиана (середина) | 500 тик |

| 40% сессий (от 50% до 90% значений) | 500-800 тик |

Теперь у нас есть какие-то данные, но как их применять на практике? Читайте дальше.

Практический пример использования статистики диапазонов

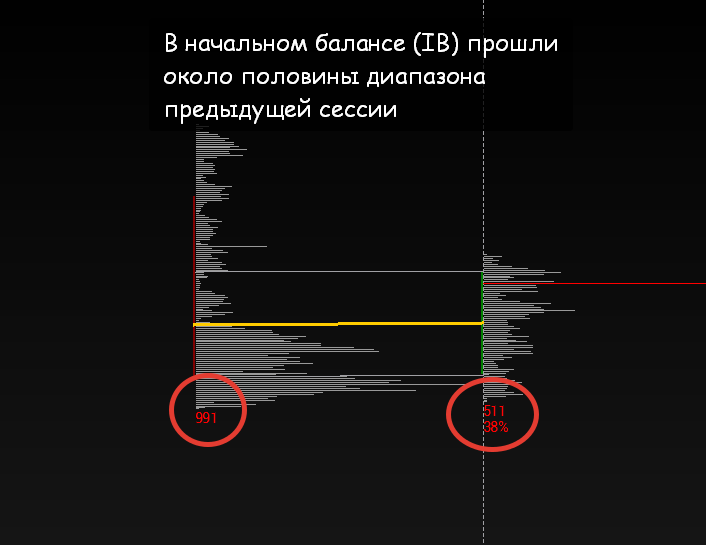

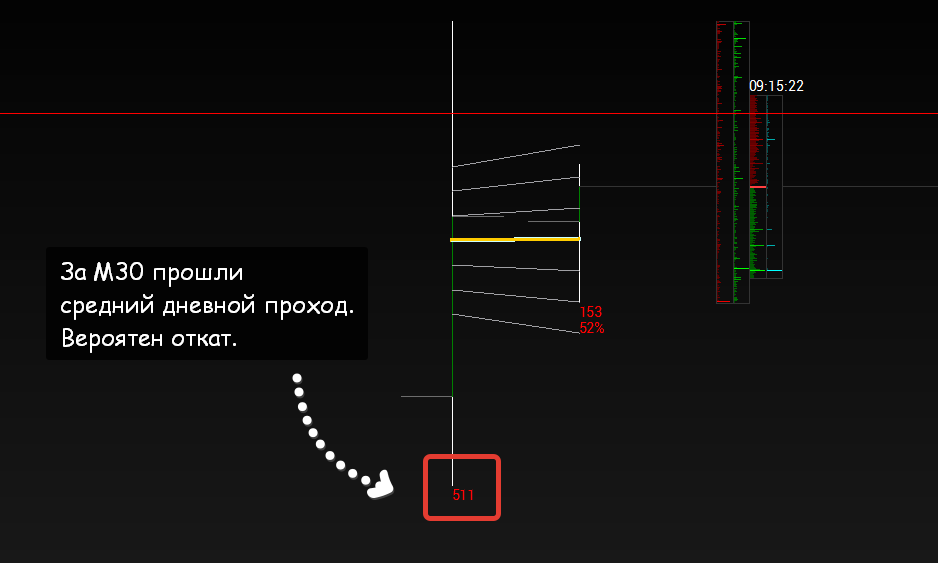

В качестве примера разберем сессию RTH 24 февраля, вторник (инструмент YM).

За первые полчаса (начальный баланс – IB), вернее, за первые 20 минут, котировка пробежала 511 тик, т. е. половину диапазона прошлой сессии (991 тик).

511 тик — это просто медиана прохода сессии, но никак не начального баланса, тем более первых 20 минут.

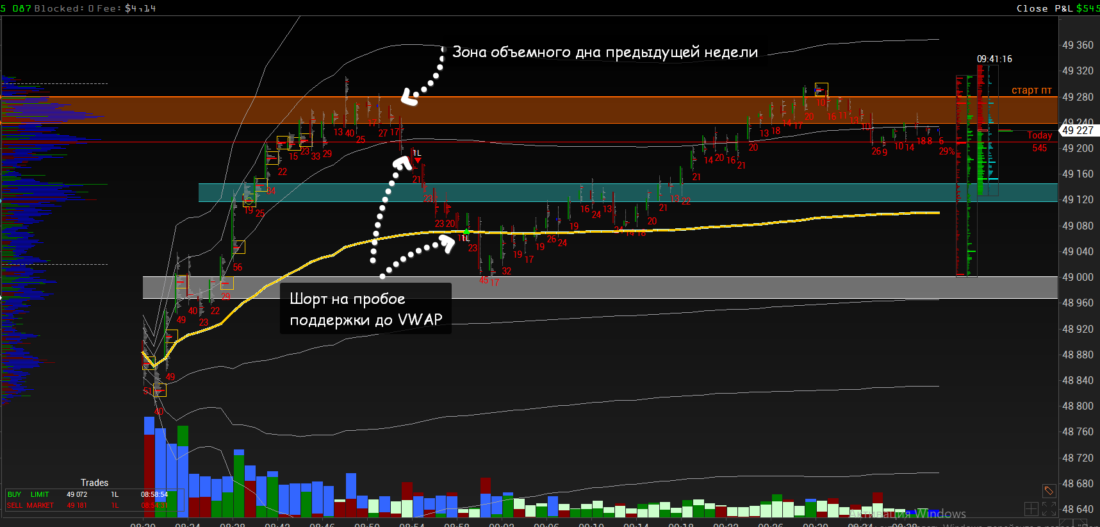

В таких условиях ждать мощный откат вполне резонно, особенно при выполнении определенных условий: достижение значимой зоны, которая в рамках любого вида анализа может стать сопротивлением. В нашем случае обсуждаемое движение достигло дна предыдущей недели – всем понятная (и начинающему трейдеру, и мощному продвинутому торговому роботу) точка для поиска сопротивления.

Кроме того, мы помним о том, что за пиковой сессией чаще всего следует сессия с меньшим диапазоном, а 991 тик в понедельник – это уверенное попадание в топ-10 сессий. Можно, конечно, ждать еще большего расширения диапазона, но это уже форс-мажор, а не статистическая вероятность.

В общем и целом, учитывая все обозначенные параметры и работая только с диапазонами вероятностных проходов, можно ожидать быстрой и сильной коррекции.

После появления признаков перехода в шорт (пробой локальной поддержки с дисбалансом на снижении объемов) была открыта сделка с целью на VWAP. Перевод в Б/У через 2 минуты.

Сделка длилась 4 минуты 23 секунды и принесла 109 пунктов профита. А потом уже была другая история.

К слову, весь диапазон сессии составил 543 пункта, из которых за первые полчаса прошли 511.

Вложенность таймфреймов: анализ данных недельного диапазона

А теперь вопрос: можно ли было ждать сессию в бай 24 февраля после сессии в шорт 23 февраля, имея на руках лишь данные недельного вероятностного прохода?

Вот таблица с недельными диапазонами за рассматриваемый период:

991 тик в понедельник, 23 февраля – это очень близко к медиане (каждый может сам подсчитать) недельных проходов.

На практике мы видим то же самое, о чем говорили выше. Если в начальном балансе (первые 20 минут сессии RTH) прошли медианный проход всех сессий, то в первый день недели прошли медианный проход недели.

Это означает, что просто зная вероятностные диапазоны и понимая логику работы рыночного аукциона, можно было ожидать коррекции (отката). При этом продолжение тоже возможно, но это статистически менее вероятное событие с учетом тайминга.

Еще раз повторю: в другой фазе рынка может быть продолжение и даже усиление динамики, но статистика в целом – вещь упрямая, а значит, в первую очередь надо оценивать вероятность события.

Тогда возникает вопрос: а почему, понимая вероятность отката во вторник, 24 февраля, мы не купили? Ответ простой.

Откат мог быть разыгран по-разному: и с расширением минимумов на 50-100 тик, и со спокойной работой ближе к минимумам 23 февраля с резким прострелом после обеда. Поэтому стоило дождаться расторговки начального баланса и найти свой трейд.

Для анализа диапазонов нужен объемный терминал? Нет

Расчет диапазонов можно делать для любого ТФ (от секунд до часов). Логика такая: есть диапазон сессии, за полчаса его прошли, в процессе движения диапазоны минут были повышенными, значит, увидим именно коррекцию, а не разворот. Не железное правило, но есть о чем подумать. И никаких индикаторов не надо.

Увидели откат и открыли скальпинговую сделку, ориентируясь в первую очередь на вероятности, связанные с обычными диапазонами. Или, если уверены в том, что сессия импульсная, ждем конца отката и входим.

Для применения диапазонов не обязательно иметь объемные терминалы. Можно использовать любую индикаторную систему для поиска разворотов (например, supertrend на минутном ТФ, доступный на TradingView).

Объемные модели и знание вероятностных диапазонов позволили чуть раньше увидеть коррекционный вход. Впрочем, при более жестких настройках индикатора Supertrend можно получить чуть лучший вход.

Заключение

И напоследок небольшая подсказка. Диапазоны дней / сессий лучше считать за год и на основании этих значений строить линейный график.

В течение этого времени есть вероятность изменения активности игроков. Это видно по разным параметрам, одним из которых является вероятностный проход.

В то же время видно и то, что минимальные проходы особо не смещаются, максимальные (не экстремальные, то есть за вычетом максимальных 10% сессий) тоже в целом находятся на сходных значениях. Но явно меняется распределение внутри границ, как в нашем случае. И с этим можно и нужно работать.

Таким образом, имея подобный график, можно достаточно быстро, хотя и с некоторым запозданием, увидеть изменение активности, что позволит адаптировать параметры сделок (s/l и t/p).

Сбор статистических метрик делает торговлю не слепым следованием за индикаторами, а рутинной работой, связанной с вероятностями. В нашем случае работа с вероятностями скорее интуитивная, но при должном умении не так уж сложно внести в алгоритм статистические параметры диапазона прохода и построить на этом некую вероятностную предиктивную модель.

Учет вероятностных проходов и понимание тайминга помогут правильно оценить потенциал сделки, которую показывает трендовый индикатор.