Что такое опционы и зачем они нужны

Опцион — это срочный производный финансовый инструмент, который дает право купить или продать в будущем актив (акцию, индекс, криптовалюту, товар и т. д.) по заранее оговоренной цене.

Важно понимать, что покупатель опциона не обязан покупать или продавать актив по договору. В свою очередь, продавец опциона обязан исполнить свои обязательства (продать или купить актив по заранее оговоренной цене), если покупатель этого требует.

Портал Tlap начинает изучать опционы и предлагает присоединиться к этому крайне увлекательному, хотя и достаточно трудоемкому процессу. Вот что мы нашли и обобщили простыми словами.

Чем являются опционы для участников срочного рынка?

Страховка. Покупатель опциона страхует себя от удешевления или подорожания актива.

Классический пример: мексиканское правительство ежегодно покупает внебиржевой put-опцион у Barclays, Deutsche Bank, Goldman Sachs, Morgan Stanley. Этот опцион страхует Мексику от снижения цен на нефть ниже определенного уровня.

Инвестбанкиры тоже страхуют (хеджируют) свои риски по данным опционам, а значит, тем или иным способом защищают цену, прописанную в контракте. Естественно, если стоимость нефти по разным причинам уходит ниже уровня оговоренной цены или страйка, то банкиры выплачивают Мексике положенные по контракту деньги.

Так, с 2001 по 2017 год Мексика заработала на опционах чистыми около $2,4 млрд, заплатив продавцам опционов $11,7 млрд и получив обратно $14,1 млрд.

С другой стороны, за 16 лет банкиры получили в управление средства чуть дороже, чем под 1,7% годовых. Это прекрасная цена денег в долгосрочном плане. Тяжело было только в 2020 году, когда нефть улетела ниже дна и Мексика сразу получила $6 млрд выплат. Больше всех в этой операции пострадал Goldman Sachs, но они быстро всё вернули.

Ставка. Покупатель опциона разными способами определяет вероятность роста волатильности и направление движения цены в указанный срок и фактически делает ставку на это движение.

Приведу пример трейдера-одиночки из Канады Кристофера Девоухта, который делал ставки на сильный рост акций Tesla в 2019–2021 году. Свои ожидания он подкреплял покупкой колл-опционов с дальнейшим пирамидингом.

И это дало отличный результат: если в 2019 году на его брокерском счете было $88 000, то к концу 2021 года депозит вырос до $415 млн. И всё это благодаря ставкам на взрывной рост акций Tesla и маржинальному пирамидингу.

А потом акции «Теслы» пошли вниз, что привело к почти полному обнулению депозита. На этот раз маржинальный пирамидинг сыграл злую шутку с Кристофером Девоухтом. Дальше были суды, где наш герой обвинял брокеров в его сливе, но это уже совершенно другая история.

Об опционах простыми словами

Основные термины в мире опционов следующие:

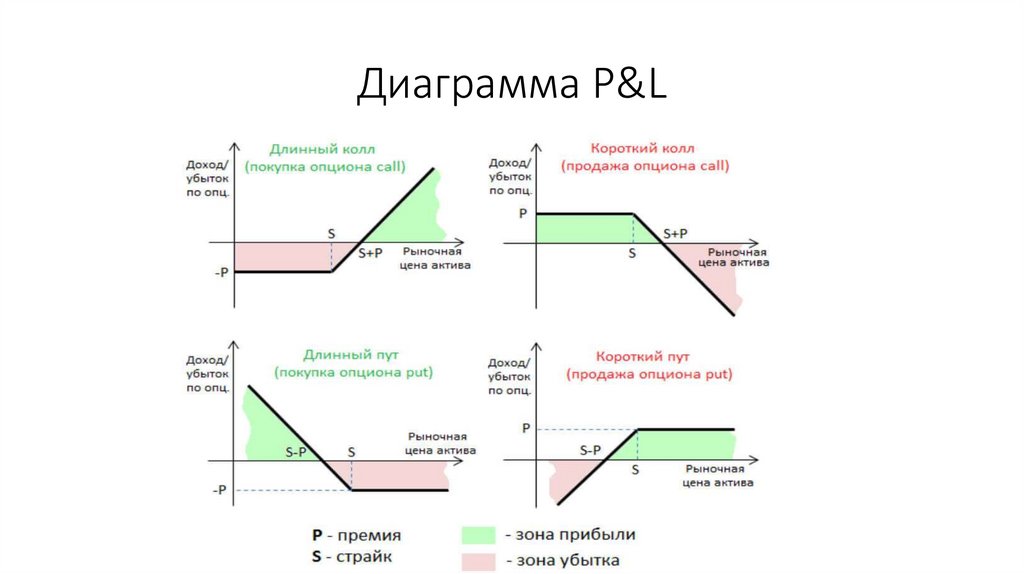

- Колл (Call): опцион на рост.

- Пут (Put): опцион на падение.

- Страйк: фиксированная цена, по которой можно купить или продать актив в будущем.

- Премия: стоимость опциона при покупке.

- Внутренняя стоимость: разница между ценой актива и страйком опциона.

- Временной распад: постоянное уменьшение стоимости опциона по мере приближения даты экспирации.

- Вмененная волатильность: ожидаемая рынком будущая амплитуда колебаний цены актива, «зашитая» в текущую цену опциона. Это «цена страха и жадности».

- Экспирация: дата истечения опциона, после которой он становится бесполезным.

- Исполнение: реализация права на покупку или продажу актива продавцу опциона.

Механика работы с опционами на первый взгляд достаточно простая.

Покупатель опциона платит премию. Его риск ограничен этой премией, а потенциал прибыли высокий. В свою очередь, продавец опциона получает премию сразу. Его риск — потенциально неограниченный (для колла) или очень большой (для пута), а прибыль ограничена полученной премией.

Исполнение и продажа на рынке: американские и европейские опционы

Существует два типа исполнения опционов: американский и европейский. Их ключевое различие заключается во времени исполнения.

Американский опцион можно исполнить в любой рабочий день до даты истечения включительно, а европейский — только в дату истечения (экспирации).

Досрочное исполнение опциона позволяет немедленно зафиксировать прибыль или ограничить убыток. Кроме этого, досрочное исполнение колла позволяет получить актив дешевле рынка в случае взрывного роста и ожидания его долгосрочного продолжения. Досрочное исполнение пута, например, позволяет продать акции дороже текущей стоимости после дивидендной отсечки. Таким образом, исполняя пут-опцион, трейдер получает двойную прибыль: от дивидендов и от продажи акции дороже рынка.

С другой стороны, часто выгоднее продать сам опцион на рынке, чем исполнить его. Причина кроется во временной стоимости, о чем подробнее чуть ниже. Если опцион «в деньгах» (тоже подробнее чуть ниже), то его цена равна сумме внутренней и временной стоимости. Исполняя опцион, покупатель получает только внутреннюю стоимость, тогда как продавая опцион, покупатель получает еще и оставшуюся временную стоимость.

Например, покупатель имеет на руках Call на акцию с текущей стоимостью 12₽ со страйком 90₽. Текущая цена акции составляет 100₽. При исполнении опциона прибыль составит 10₽. А вот при продаже самого опциона на рынке прибыль составит 12₽ (10₽ внутренней стоимости + 2₽ временной стоимости).

В дату экспирации происходит автоматическое исполнение всех типов опционов «в деньгах» (что это такое, расскажу чуть ниже). Опционы «на деньгах» или «вне денег» истекают бесполезными и приносят убыток в размере премии опциона.

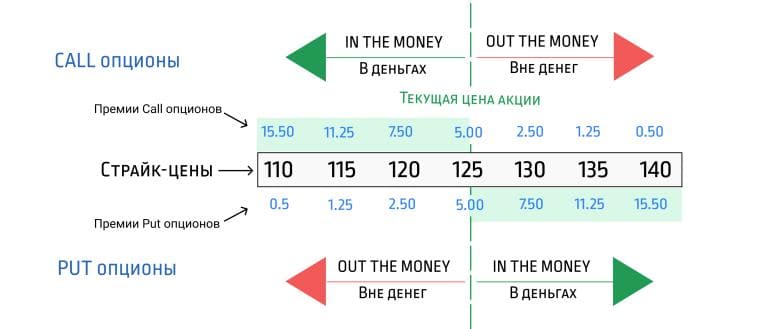

Опционы в деньгах, на деньгах и вне денег

Для характеристики текущего финансового состояния опциона по отношению к цене базового актива используют следующие понятия: в деньгах (In the Money, ITM), на деньгах (At the Money, ATM) и вне денег (Out of the Money, OTM).

Опцион «в деньгах» — это выгодный прямо сейчас контракт. Его премия состоит из внутренней стоимости (разница между ценой и страйком) и временной стоимости (надежда на еще больший профит).

Если опцион «в деньгах», то он имеет внутреннюю стоимость, а значит, уже сейчас может принести прибыль.

Например, call-опцион на биткоин был куплен со страйком 90000$, а текущая цена — 100000$. При немедленной реализации опциона «бумажная» прибыль за вычетом составит 10000$.

В свою очередь, put-опцион на биткоин куплен со страйком 110000$, а текущая цена 100000$. В этом случае при немедленной продаже опциона «бумажная» прибыль тоже составит 10000$.

Опцион «вне денег» не имеет внутренней стоимости, и его исполнение прямо сейчас приведет к убытку.

Если биткоин стоит 100000$, а у колл-опциона страйк 110000$, то нет смысла его реализовывать. При той же цене биткоина в 100000$ и страйком пут-опциона 90000$ также нет смысла реализовывать свое право продажи актива.

Таким образом, опцион OTM — это чистая ставка на будущее. У него нет внутренней стоимости, только временная стоимость. Он дешевле всех, но для того, чтобы он принес прибыль, рынок должен сильно сдвинуться в нужную сторону. Это самые рискованные, но и самые потенциально доходные опционы.

У опциона «на деньгах» цена базового актива равна или очень близка к страйку опциона. Например, страйк опционов биткоина – 90000$, а цена монет – тоже около 90000$.

Другими словами, ATM является точкой равновесия. Исполнение опциона прямо сейчас не принесет никакой прибыли (внутренняя стоимость = 0). Вся цена опциона — это чистая временная стоимость (только «надежда» на движение). Это самые популярные опционы для торговли, так как они наиболее чувствительны к изменениям цены актива.

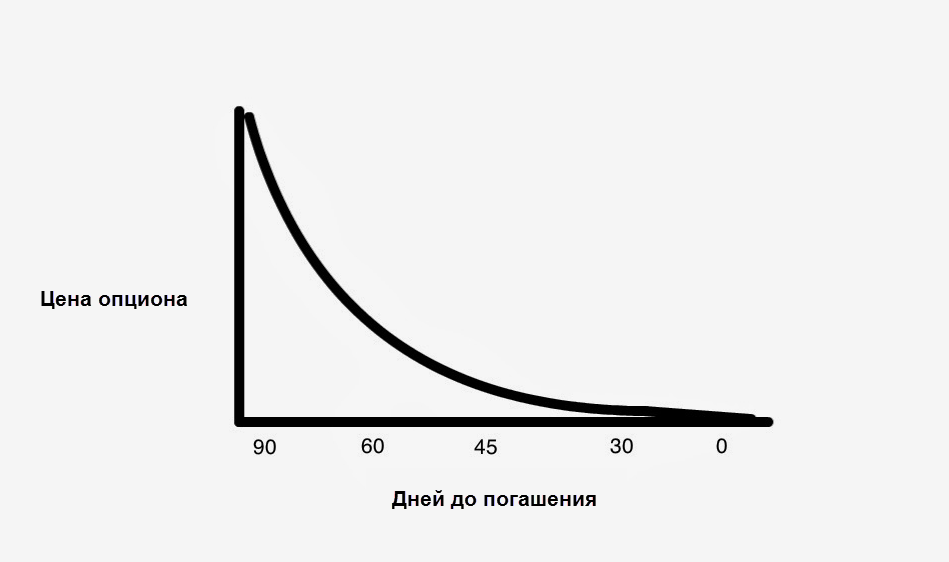

Временной распад опциона

Казалось бы, всё просто с торговлей опционами, но если принять во внимание временной распад, то игра на опционах становится более сложной.

Ценность опциона состоит из двух частей: «внутренняя стоимость» (есть ли реальная выгода прямо сейчас) и «временная стоимость» (шанс, что эта выгода появится позже).

Временная стоимость — это «надбавка за надежду», которую платит покупатель. Чем больше времени до экспирации, тем больше шансов, что цена актива уйдет в нужном направлении, и тем дороже стоит эта «надбавка». С каждым днем «время на надежду» сокращается, поэтому временная стоимость непрерывно уменьшается. Этот процесс и называется временным распадом.

Временной распад не является линейным процессом и ускоряется по мере приближения даты экспирации. За 3 месяца до истечения опцион теряет в цене медленно, в последний месяц — значительно быстрее, в последнюю неделю — очень быстро, а в последний день — катастрофически быстро.

Время — главный враг покупателя опциона и важный друг продавца.

Покупатель опциона всегда рассчитывает на быстрый рост актива, иначе временной распад «съест» прибыль. Другими словами, время работает против покупателя, даже если стоимость актива идет в нужную сторону, но медленно.

В свою очередь, продавец опциона не только получает премию сразу, но еще и время работает на него.

Вмененная волатильность

Вмененная (подразумеваемая) волатильность (Implied Volatility, IV) является, пожалуй, самой сложной концепцией для понимания и при этом ключевой для успешной торговли опционами. Без понимания Implied Volatility получить прибыль будет сложно.

Если говорить простыми словами, то вмененная волатильность — это ожидаемая рынком будущая амплитуда колебаний цены актива, «зашитая» в текущую цену опциона. Это «цена страха и жадности».

Для понимания вмененной волатильности необходимо учитывать историческую (реализованную) волатильность, которая является размахом колебаний актива в прошлом. В свою очередь, Implied Volatility — это текущее ожидание будущей амплитуды, которое может меняться со временем.

Зная текущую цену опциона, цену актива, страйк и время до экспирации, можно вычислить величину ожидаемой будущей волатильности, которая приведет к такой цене опциона. Для расчета применяют формулу Блэка-Шоулза, о которой мы поговорим в другой раз.

Таким образом, подразумеваемая волатильность — это количественная оценка ожиданий будущих движений, которая формирует временную стоимость. Чем выше IV, тем более резкие движения будут на рынке. В случае низкой IV трейдеры исходят из того, что на рынке будет спокойно.

Вмененная волатильность является главным драйвером временной стоимости. Если все остальные параметры (цена актива, время) заморозить, то рост IV будет мгновенно увеличивать цену всех опционов (и коллов, и путов), а падение IV — снижать её. Это критически важно.

К слову, «индекс страха» VIX — это IV в чистом виде. Когда на рынке паника (вне зависимости от причины), все начинают скупать опционы для защиты, их цена взлетает, а значит, взлетает и IV, которую оценивает VIX.

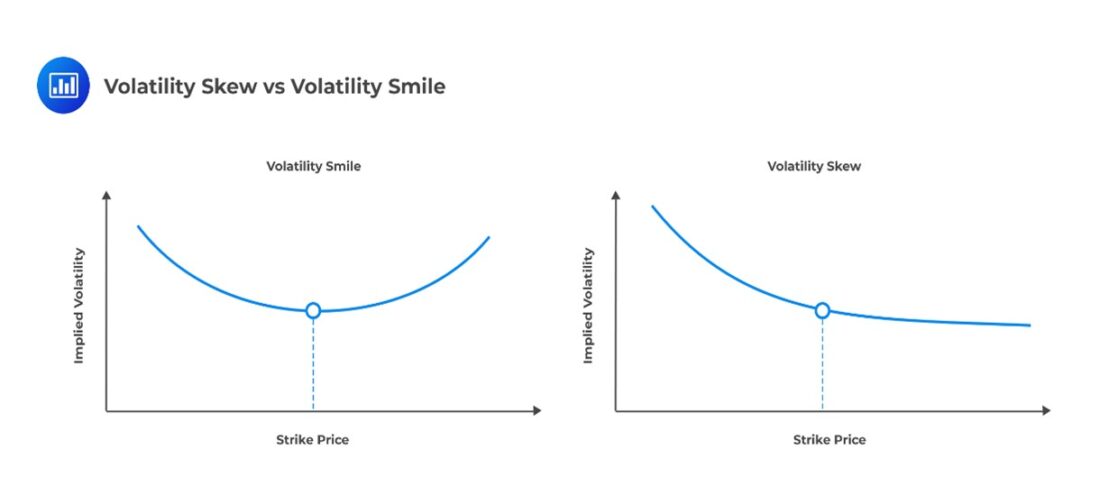

IV имеет вид «улыбки» или «скоса» (Volatility Smile/Skew).

При «улыбке волатильности» подразумеваемая волатильность опционов со страйками в районе текущей цены базового актива, как правило, ниже, чем волатильность опционов с дальними страйками.

Часто IV для опционов «вне денег» (OTM) с разными страйками неодинакова. В свою очередь, пут-опционы «вне денег» (страховка от падения) имеют бóльшую IV, чем коллы. Это «скос» — рынок больше боится резкого обвала, чем взлета.

«Греки» — ключевые показатели риска

«Греки» позволяют перейти от интуитивных догадок («кажется, опцион должен подорожать») к точному количественному анализу рисков («если акция вырастет на 1 рубль, опцион подорожает на 60 копеек, но за ночь потеряет 10 копеек из-за времени, если только волатильность не подскочит»).

Главные «греки» следующие:

Дельта (Δ) — «Скорость».

Дельта показывает, как изменится цена опциона при изменении цены базового актива на 1 единицу. Если дельта колла = 0.6, то при росте актива на 10 рублей опцион вырастет на 6 рублей. Он движется за акцией, но не дотягивает до ее цены.

Дельта является вероятностью того, что опцион будет в деньгах к дате экспирации. Диапазон дельты колла от 0 (далеко от денег) до +1 (глубоко в деньгах), а для пута — от 1 до 0.

Гамма (Γ) — «Ускорение».

Гамма показывает, как изменится сама дельта при изменении цены акции на 1 единицу. Высокая гамма означает, что позиция может резко ускориться или замедлиться.

Например, у нас есть колл с дельтой 0.5 и гаммой 0.1. Актив вырос на 1 рубль. Новая дельта = 0.5 + 0.1 = 0.6. Теперь опцион будет реагировать на движение актива еще сильнее (0.6 за следующий рубль).

Гамма максимальна у опционов «на деньгах» (ATM) и минимальна у далеких от денег и глубоко в деньгах опционов.

Тета (Θ) — «Таймер» или «Тикающие часы».

Тета показывает, насколько уменьшится цена опциона в течение времени при прочих равных условиях. Тета почти всегда отрицательна для покупателя опциона (время работает против него) и положительна для продавца (время работает на него).

Например, тета -0,05 означает, что цена опциона будет ежедневно уменьшаться на 5 центов, если ничего не изменится.

Вега (V) — «Чувствительность к панике и жадности».

Вега показывает, насколько изменится цена опциона при изменении вмененной волатильности на 1 пункт (например, с 20% до 21%). Если волатильность (страх) растет, то страховка (опцион) дорожает, даже если цена актива стоит на месте.

Вега положительна и для коллов, и для путов. Рост волатильности увеличивает цену всех опционов, так как растет вероятность больших движений.

Ро (ρ) — «Чувствительность к ставкам».

Ро показывает, насколько изменится цена опциона при изменении процентной ставки на 1%. Это самый «макроэкономический» грек.

Рост ставок делает покупку активов в кредит дороже, что теоретически слегка удешевляет путы и делает коллы чуть дороже. На коротких сроках и для отдельных активов влияние Ро минимально. Ро имеет большое значение для длительных опционов и индексных портфелей.

Роль опционов в формировании цены активов

Роль опционов в определении (формировании) цены активов заключается в том, что они содержат концентрированную информацию об ожиданиях рынка, рисках и вероятных сценариях будущей цены базового актива. Ключевые аспекты можно разобрать, описав следующим образом:

Опционы как источник ожиданий рынка.

Цена опциона отражает ожидания участников рынка относительно будущего уровня цены актива, вероятности сильных движений и асимметрии рисков (рост vs падение).

Связь через арбитраж.

Опционы, фьючерсы и спот-цена связаны арбитражными соотношениями. Нарушение этих связей приводит к арбитражу, который возвращает цену актива к «справедливому» уровню. Таким образом, опционный рынок «дисциплинирует» рынок базового актива.

Информация о вероятностном распределении цены.

Из цен опционов разных страйков можно восстановить риск-нейтральное распределение будущей цены актива (результат Бридена–Литценбергера).

Это позволяет оценивать вероятность экстремальных движений, выявлять «толстые хвосты», понимать, где рынок видит основные риски. Ни спот, ни фьючерсы по отдельности этого не дают.

Хеджирование и влияние на спот-рынок.

Опционы активно используются для хеджирования. Маркетмейкеры, продавая опционы, хеджируют дельту в базовом активе, что создаёт поток сделок на спот-рынке, влияя на цену.

Опционы и премия за риск.

Цена опциона включает временную стоимость и компенсацию за риск хвостовых событий, в том числе риск обвала. Это помогает оценивать премии за риск, которые затем отражаются и в цене самого актива (например, equity risk premium).

Роль в моделях ценообразования активов.

Современные модели используют данные опционов для уточнения стохастической волатильности, оценки jump-процессов, калибровки моделей (Heston, SABR и др.). Без опционов модели цены активов были бы существенно менее точными.

Подведем итоги

Опционы — это сложно, но доступно для понимания. А если они доступны для понимания, то ими можно торговать либо применять их в качестве инструмента, подсказывающего текущее и ожидаемое поведение цены.

Но об этом мы поговорим в следующих материалах.

С уважением,

Иван Русин