Фьючерсы на фондовый рынок США: прогноз на 26-30/01/2026

В самом начале уходящей недели рынки немного трясло: не настолько, чтобы фондовые фьючерсы и базовые бумаги упали на дно, но достаточно, чтобы снять стопы толпы, настроившейся на расширение диапазона выше достигнутых максимумов. Таким образом, события в понедельник и вторник с точки зрения крупных спекулянтов выглядят как маневр для отбора бумаг и загона в шорты тех, кто поверил в очередной раз Трампу с его якобы непредсказуемой политикой.

Ехидно отметим, что это не первый раз, когда Трамп дает крупному капиталу возможность закупиться по лучшим ценам. Самый яркий пример — введение тарифов по всем странам в прошлом апреле. Здесь, конечно, обвал был намного меньше — в среднем по индексам от 2,1% на Dow до 2,5% на Nasdaq.

Как бы там ни было, реальные геополитические риски никуда не исчезли, иначе бы золото и другие металлы не летели в небеса со скоростью космической ракеты.

Одновременно с этим, согласно ежемесячному опросу Bloomberg, ожидание снижения ставки ФРС сместилось на июнь, хотя ранее рынок исходил из снижения уже в марте.

Фьючерс ES (S&P 500)

Перед разбором событий недели на фьючерсе ES и ожиданий на следующую неделю проведем анализ ключевых мыслей из прошлого обзора.

Рост торговых оборотов продолжается. Не крайне агрессивно, но накопления достаточно плотные. Они могут дать как выход дальше на север, так и продолжение работы в балансе, пусть и с проторговкой диапазона 6945–6955. Альтернатива, которая тоже достаточно вероятна, это резкий удар в сторону 6900 с возвратом в район 6950, т. е. продолжение формирования баланса.

Что же мы увидели на прошлой неделе?

Мы увидели, а некоторые из нас даже приняли в этом посильное участие, вполне ожидаемый резкий удар на юг, оказавшийся сильнее наших ожиданий, за что отдельное спасибо внерыночному фактору по имени Дональд Трамп.

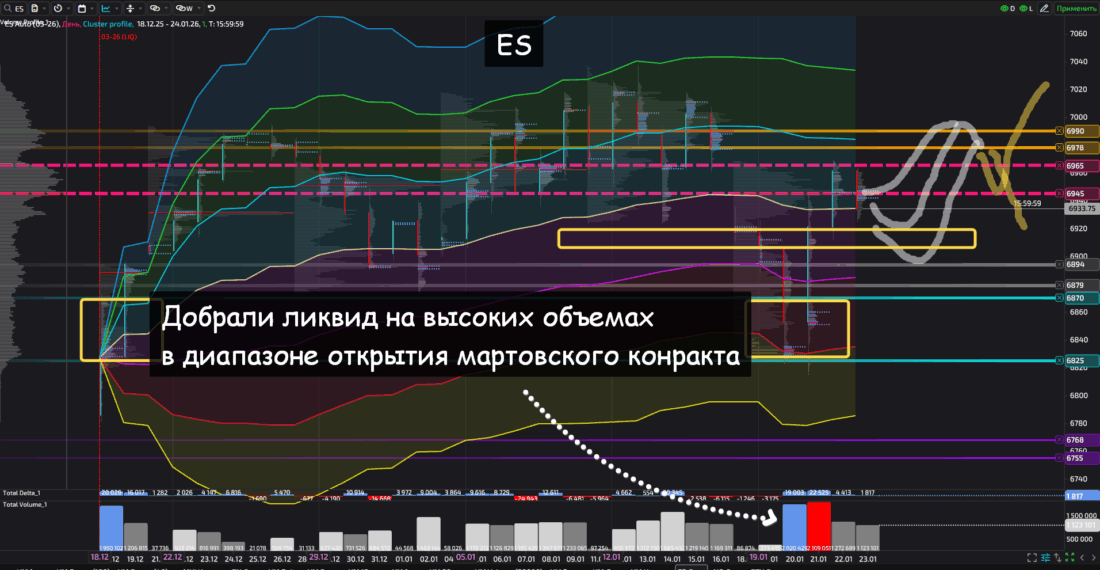

В любом случае все прошло в рамках выделенных ранее диапазонов. Напомню, что покупатели открывали контракт, выкупив всю ликвидность в диапазоне 6825–6870. Именно здесь во вторник и среду агрессивно поработали покупатели (более точные уровни работы чуть ниже).

В понедельник суммарно кинули 2 миллиона контрактов, а во вторник 2,1 миллиона. Это очень хорошие цифры, которые намекают на интерес покупателей к данному широкому диапазону.

К концу недели котировку вытянули туда, где мы ее и ждали в рамках сценария прошлого обзора, т. е. в диапазон 6945–6995. Неделю закрыли чуть ниже — ровно на VWAP контракта (6834).

Основные сценарии на грядущую неделю видятся такими:

- Приблизительно с текущих цен либо через тест диапазонов 6905-6915 или даже 6880-6895 уйти ближе к 6980-7000, где попытаться накопить ликвидность для удара в 7050, а при переходе в импульс — и выше.

- Альтернатива подразумевает схожее начало недели, но разворот от диапазона 6980-7000 обратно к верхней или даже нижней границе диапазона 6880-6930.

В любом случае сильные однонаправленные движения можно ожидать в четверг и пятницу, так как к обычному ритму недели присоединяется еще и ритм месяца (календарное завершение), когда нередко бывают сильные движения, связанные с разными факторами, в том числе и с истечением месячных опционов.

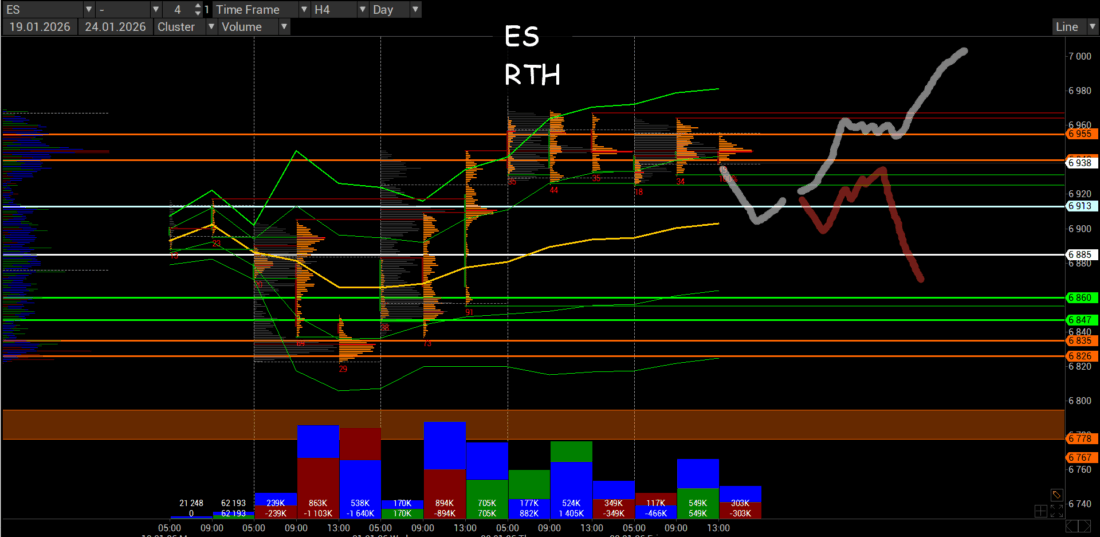

Теперь посмотрим неделю в разрезе RTH (regular trading hours), т. е. чистую американскую сессию.

Во вторник покупатели поработали в диапазоне 6826–6835, а в среду — 6847–6860. Кстати, диапазон работы среды удивительным образом совпадает с зоной дисбаланса вторника. Это было отличное место для покупателей, где они смогли собрать максимум продавцов, пробовавших сыграть в шорт-импульс.

В качестве промежуточной зоны выделим диапазон 6885–6913, где в понедельник грузили продажи у нижней границы (напомню, что у продаж обратная сторона — покупки), а в среду крайне агрессивно выкупали у верхней границы этого диапазона.

Ядро недели оформили в диапазоне 6940–6955 в четверг и пятницу. Здесь же и закрылись.

Модель требует как минимум теста VWAP ушедшей недели в грядущий понедельник. Откат к 6900, т. е. в том числе и POC среды.

Там надо будет смотреть, какой сценарий из описанных выше могут начать реализовывать. При этом появляется сценарий, в котором нет необходимости идти выше 6950–6960, чтобы ударить в +/- 6850.

Фьючерс NQ (Nasdaq-100)

Перейдем теперь ко фьючерсу NQ. Как обычно, сначала ключевой тезис из прошлого обзора.

Ликвидность разбросана, и четкой картины пока что нет. Могут попробовать пойти выше 25900 или проторговывать по 25500 и чуть ниже. Так что тут всё сложно. Многое зависит от открытия недели: если США в понедельник откроется выше 25900 и будет там уверенно работать, то точно можно ждать настойчивых попыток идти на север. В противном случае нужно реагировать по ситуации.

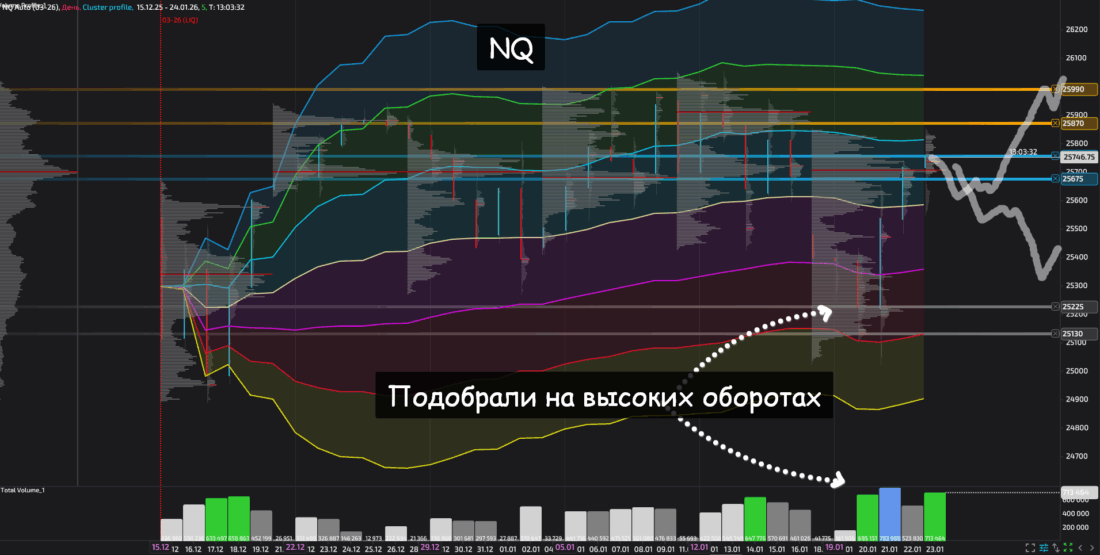

Как видим, пошли с открытия на юг. Т. е. формально можно говорить о том, что тактические продажи были набраны на позапрошлой неделе в диапазоне 25870-25990. И именно к этому диапазону вернулись ко времени закрытия уходящей недели.

Как и на ES, проторговали диапазон контракта в обратную сторону. Ликвидность на реверс была набрана в диапазоне 25130–25225. Ядро недели оформили в диапазоне 25675–25155. Фактически тут же находится и ядро всего контракта.

Закрыли неделю ближе к +1 отклонению VWAP контракта (25580), что может свидетельствовать как о достижении локального экстремума перед очередным разворотом в рамках баланса, так и о попытках выхода дальше.

Если будут попытки расширения на север, то не должны уйти ниже VWAP контракта (или намного ниже), а вот в случае продолжения баланса могут спокойно сходить в 25350-25400.

Теперь посмотрим, что делали американцы на неделе (RTH) и что они могут готовить на следующую неделю.

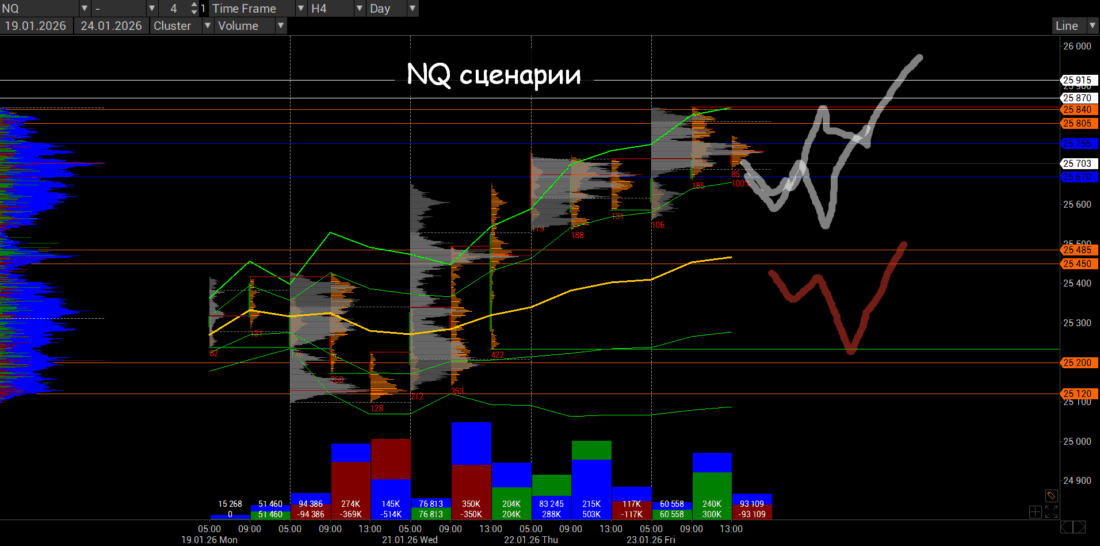

Тут четче видно, где набрали ликвид на реверс: диапазон 25120-25200. В диапазоне 25450-24485 агрессивно докупали. Ядро недели оформили в диапазоне 25670-25755.

Если готовы идти на север, то 25450-25485 (тут и VWAP недели) должен выступить поддержкой. Небольшие недолеты-перелеты не считаются нарушением идеи и являются игрой на малых таймфреймах. При этом могут удерживать 25600 в рамках модели продолжения покупок.

Хороший сигнал потенциального выхода в бай — закрепление выше 25800 уже в понедельник. А вот уход ниже 25400 с закреплением будет сильным аргументом если не поиска спекулятивных шортов, то явно отсутствия потенциала на северное расширение.

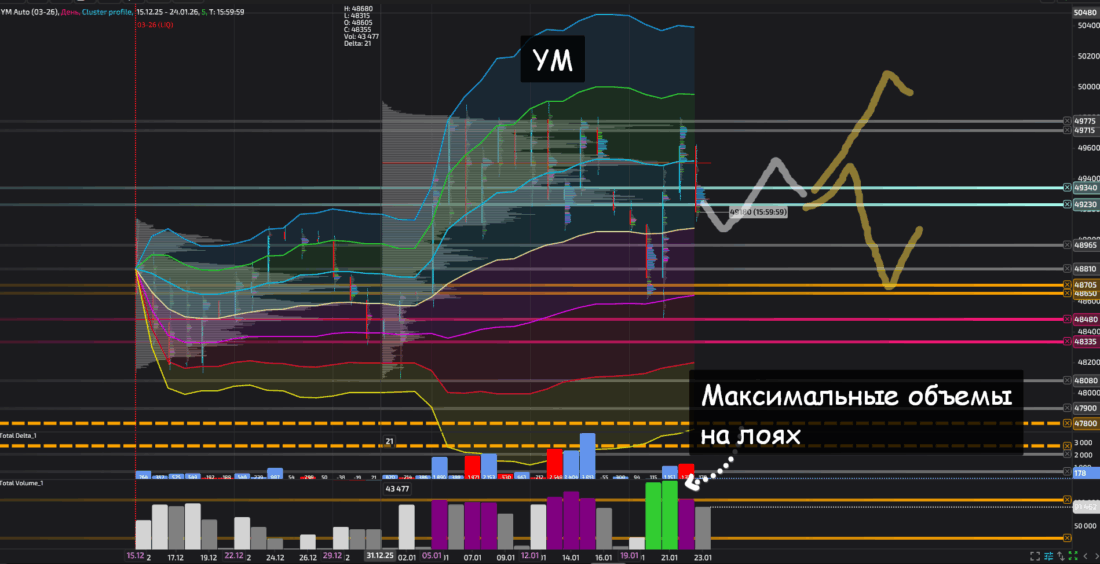

Фьючерс YM (DJ-30)

Данный фьючерс показал большую уверенность покупателей. Они не дали проторговать весь контракт обратно.

Что я писал в прошлом обзоре?

Набор объемов выше 49800 — очень северный сигнал, тем более если в понедельник там откроются и будут спокойно копить ликвидность. А вот проторговка не далее 49250 (я про объемы, а не хвосты) — сигнал баланса, но с северным потенциалом.

По разным причинам не был обозначен альтернативный сценарий возврата в баланс. Вероятно потому, что уж очень красиво рисовали возможную северную модель. Что ж, в этом обзоре я учту недоработку.

В четверг потрогали шорты в диапазоне 49715-49775, чтобы в пятницу откатить сильнее предыдущих бумаг: ближе к VWAP контракта (49080). Фактически пятничная ликвидность прошла в массиве фикса среды: общий диапазон 49230-49340.

Как и везде, развернули на высоких оборотах, но от РОС первых двух недель контракта (вторые две недели декабря 2025 года). Тут же и -1 отклонение VWAP всего контракта.

Ликвидность на реверс была набрана в диапазоне 48650-48705. Догрузили покупки в диапазоне 48810-48965. Вернее, их тут начали набирать во вторник и быстро добавили в среду.

Такая модель подразумевает некий баланс на достигнутых уровнях, так что в понедельник-вторник стоит ожидать работу в диапазоне 49100-49500 и там смотреть, куда подует ветер.

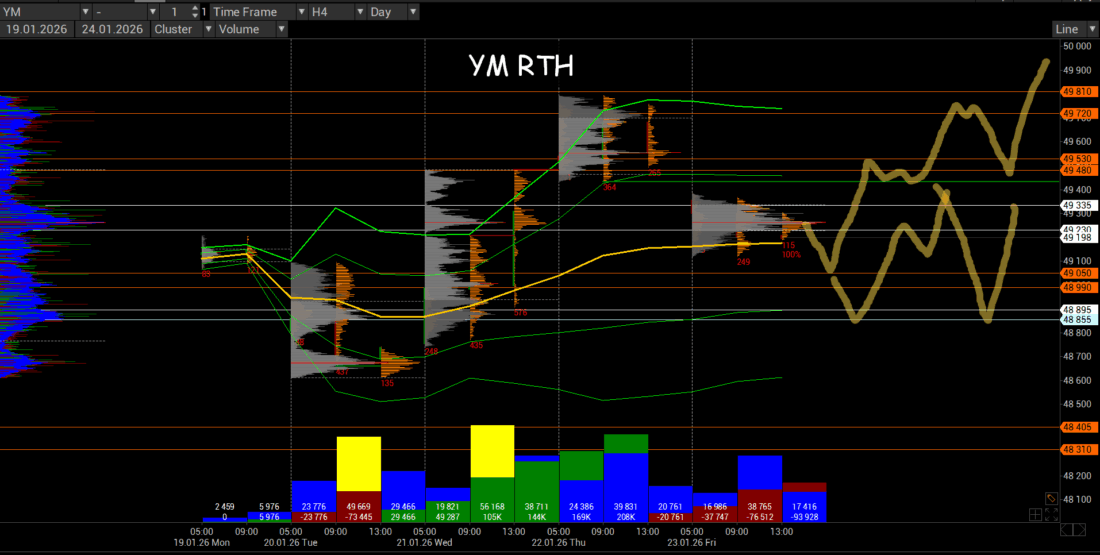

Перейдем к RTH.

Ядро недели оформили в диапазоне 49260-49335 — как раз над VWAP недели (49175). Пятница открылась с гэпом по отношению к четвергу, но была при этом сессией накопления ликвидности в рамках крайних покупок среды.

Если смотреть на это с точки зрения севера, то на YM уже сделали подход к VWAP, о потенциале и необходимости которого я говорил, рассматривая предыдущие инструменты.

С другой стороны, если Америка откроется там же, где закрылась в пятницу, шаг в сторону 48990-49050 более чем вероятен. Манипулятивным он будет в случае резкого реверса выше 49335 с проторговкой дисбаланса пятницы. Это будет аргументом в пользу покупателей.

А вот уход до -1 отклонения VWAP прошлой недели (диапазон 48555-48895) будет явным свидетельством нежелания / невозможности расширять котировку дальше на север.

К слову, движение сюда с точки зрения диапазона будет соответствовать диапазону прохода от максимумов недели, достигнутых в четверг, до ядра пятницы. А это тоже нормальная история внутри баланса.

Заключение

Конец месяца может внести коррективы в торговые планы.

С одной стороны, мы увидели везде большой спрос на минимумах ушедшей недели, и под конец недели можно резко уйти в импульс.

С другой стороны, модель баланса выглядит недооформленной с точки зрения выхода в бай-импульс, так что вполне вероятна еще неделя баланса с раскачкой котировки внутри диапазона в четверг и пятницу. А выход оставят на начало февраля.