QE и индикатор Central Bank Liquidity Gap: фундаментальный подход к долгосрочной торговле

«Прибыль не двигает рынок в целом; это делает Федеральная резервная система… Сосредоточьтесь на центральных банках и на движении ликвидности», — Стэнли Дракенмиллер.

Федеральная резервная система США через свою программу количественного смягчения (QE) напрямую увеличивает баланс, покупая облигации и вливая триллионы долларов в банковскую систему. Эти деньги не остаются в резервах — для повышения доходности они направляются в рисковые активы : акции и криптовалюту.

Исторически корреляция между расширением баланса ФРС и ростом S&P 500 составляет около 0,85–0,92 в периоды QE. У биткоина корреляция ещё выше — 0,95 (во время цикла расширения ликвидности 2020–2021 года). Когда ФРС сворачивает QE и переходит к QT (количественное ужесточение), баланс сокращается и ликвидность уходит — рынки падают.

Где можно найти информацию о росте глобальной ликвидности? В новостях и на сайтах центробанков. А с недавних пор и на TradingView: там появился Central Bank Liquidity Gap Indicator, который сразу попал в редакционную подборку (Editors' picks).

Quantitative easing: как баланс ФРС влияет на рост акций и крипты

Что такое количественное смягчение (Quantitative Easing — QE)?

QE — это монетарная политика, в рамках которой центральный банк (в США — Федеральная резервная система) покупает на открытом рынке огромные объёмы государственных облигаций (Treasuries), ипотечных ценных бумаг (MBS) и других активов. Деньги для этих покупок создаются «из воздуха», вследствие чего баланс ФРС постоянно растёт.

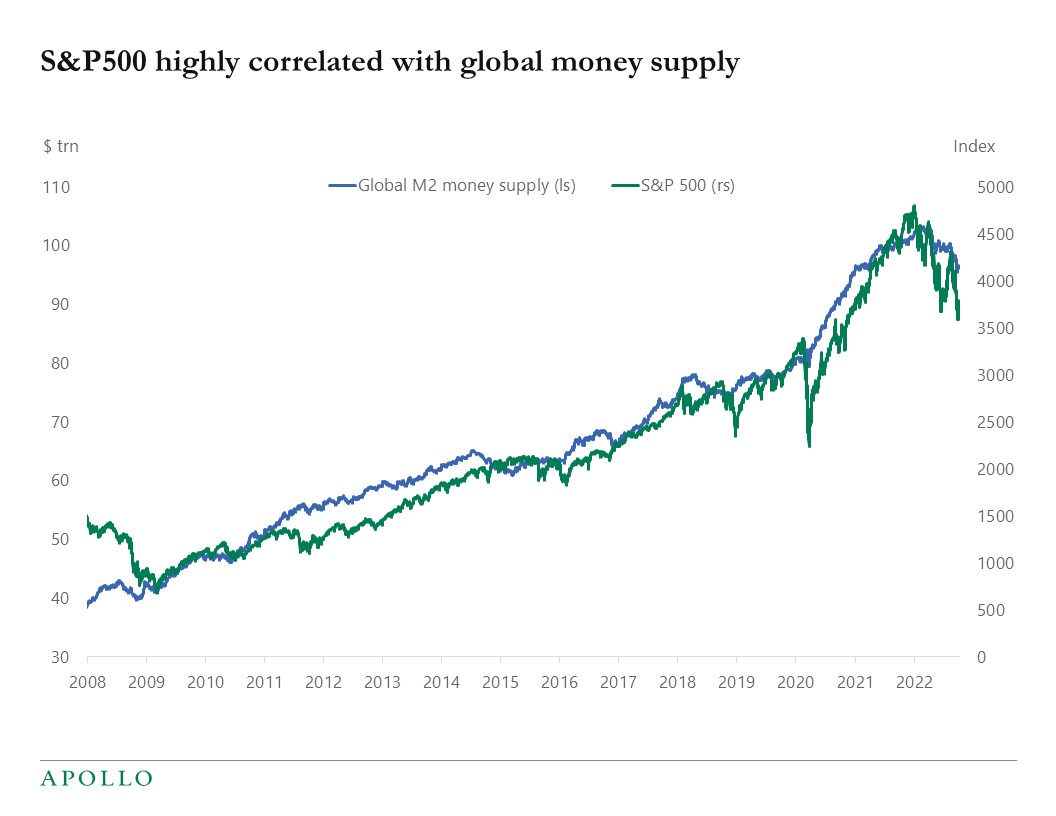

На изображении ниже показан рост глобальной денежной массы M2 и график S&P 500 (2008–2022).

Синяя линия — глобальный M2 (в трлн долларов), зелёная — S&P 500. Корреляция почти идеальная. С 2008 по 2021 глобальный M2 вырос на 140%, индекс — на 380%. Пики 2020–2021 совпадают с максимальным вливанием ликвидности от всех крупных ЦБ. Спад 2022 — глобальное ужесточение монетарной политики.

Цели QE следующие:

- Снижение долгосрочных процентных ставок.

- Инъекции ликвидности в банковскую систему.

- Поддержка финансовых рынков в кризис.

В результате проведения политики количественного смягчения инвесторы и банки получают наличные/резервы от ФРС и перекладываются из безопасных облигаций в акции, корпоративные облигации, недвижимость и крипту.

Таким образом, главный эффект, оказываемый программами количественного смягчения на финансовый сектор, заключается в возможности ребалансировки портфеля (portfolio rebalancing) с последующим поиском доходности (reach for yield).

Наибольшее влияние на глобальные рынки оказывают программы ФРС, ЕЦБ и Банка Японии. Можно отметить и программу ЦБ РФ в 2020 году, которая позволила относительно безболезненно пережить период ковидных ограничений.

Существенным недостатком QE является рост потребительской инфляции и «привыкание» финансового сектора к потоку ликвидности, что увеличивает аппетит к риску и снижает контроль над ним.

За QE зачастую следует политика QT — количественного ужесточения, когда ФРС изымает ликвидность из финансовой системы.

Хронология программ QE ФРС

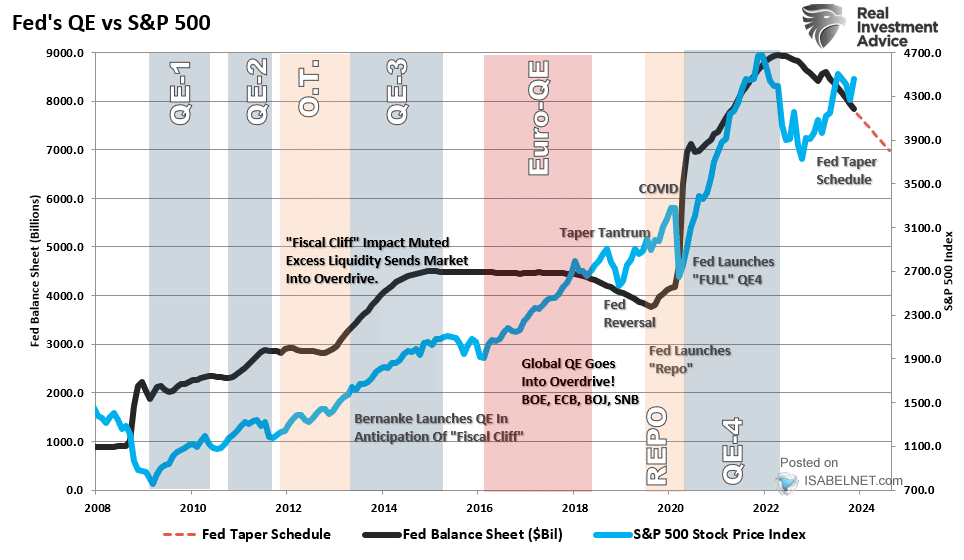

На изображении ниже показана связь баланса ФРС и стоимости S&P 500.

Чёрная линия — баланс ФРС в млрд, синяя — S&P 500. Чётко видны вертикальные полосы QE1 (2008–2010), QE2 (2010–2011), QE3 (2012–2014), затем Euro-QE и COVID-QE.

Каждый новый раунд QE сопровождался резким ростом индекса. Особенно ярко это проявилось в 2020 году: баланс увеличился на 4,7 трлн долларов всего за год, S&P вырос на 70% от минимумов. Красная пунктирная линия показывает график сворачивания ликвидности. Как только ФРС объявляла о сокращении покупок — рынок корректировался.

QE1 (ноябрь 2008 — март 2010)

- Покупки: $1,25 трлн MBS + Treasuries + агентские долги.

- Баланс ФРС вырос с ~$0,9 трлн до ~$2,3 трлн.

- S&P 500: от минимума 666 пунктов (март 2009) вырос на 95% к марту 2010 года.

- Это спасло рынок после краха Lehman Brothers.

QE2 (ноябрь 2010 — июнь 2011)

- $600 млрд долгосрочных Treasuries.

- Баланс → ~$2,9 трлн.

- S&P 500 +25–30% за период.

Operation Twist (сентябрь 2011 — декабрь 2012)

- Не классическое QE, а «твист»: продажа коротких Treasuries и покупка длинных (перераспределение).

- Дополнительно поддержало рост.

QE3 (сентябрь 2012 — октябрь 2014)

- $85 млрд в месяц ($40 млрд MBS + $45 млрд Treasuries).

- Баланс вырос до рекордных на тот момент ~$4,5 трлн.

- S&P 500: с 1400 до 2000+ пунктов (+43%).

- Самая длинная программа до пандемии.

COVID-QE / QE4 (март 2020 — март 2022)

- Самая масштабная: «в необходимых объёмах».

- Покупки: сначала $500 млрд Treasuries + $200 млрд MBS, потом $120 млрд/месяц, затем открытый режим.

- Баланс взлетел с $4,2 трлн до пика $8,9–9,0 трлн в 2022.

- S&P 500: от 2237 (23 марта 2020) до 4818 (январь 2022) = +115% всего за 22 месяца.

- Nasdaq и особенно крипта выросли ещё сильнее (BTC +1700%).

QT (2022 — декабрь 2025)

- Сокращение баланса на ~$2,3 трлн.

- S&P 500 упал на 25 % в 2022, потом восстановился, но рост был слабее, чем во время QE.

С декабря 2025 — по настоящее время (март 2026)

QT официально завершено в декабре 2025. Сейчас ФРС проводит Reserve Management Purchases (покупки коротких T-bills) — это фактически крайне мягкое QE для поддержания избыточных резервов (около $6,6 трлн) на случай возникновения кризиса. Этих средств более-менее хватает на поддержку фондового рынка, но совершенно недостаточно для удержания криптовалюты от обвала почти на 50%.

Рост баланса ФРС и других мировых центробанков влияет не только на фондовый рынок, но и на рынок криптовалют. Кстати, рынок криптовалют появился тогда, когда была запущена первая программа QE, и есть мнение, что криптовалюты задумывались в том числе и для того, чтобы поглощать избыточную денежную массу.

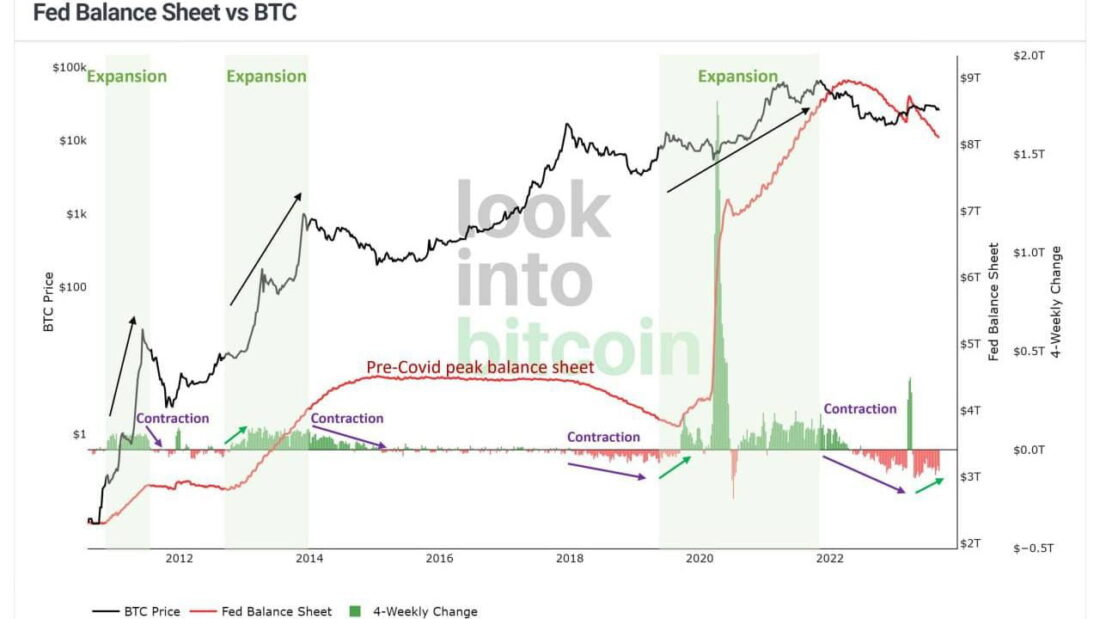

На изображении ниже показана корреляция баланса ФРС и цены Bitcoin с 2011 по 2024 год с проекцией.

Чёрная линия — BTC (логарифмическая шкала), красная — баланс ФРС. Три предыдущих цикла расширения баланса ФРС идеально предшествовали булл-ранам BTC:

- 2012–2013: баланс +2 трлн → BTC с 5 до 1200 $ (+23 900 %)

- 2016–2018: стабилизация + рост → BTC с 600 до 20 000 $

- 2020–2021: +4,7 трлн → BTC с 3800 до 69 000 $ (+1715 %)

А вот результат количественного ужесточения 2022–2023 QT: баланс снижается на $2,3 трлн, а BTC падает на 77% от пика.

И напоследок самое интересное.

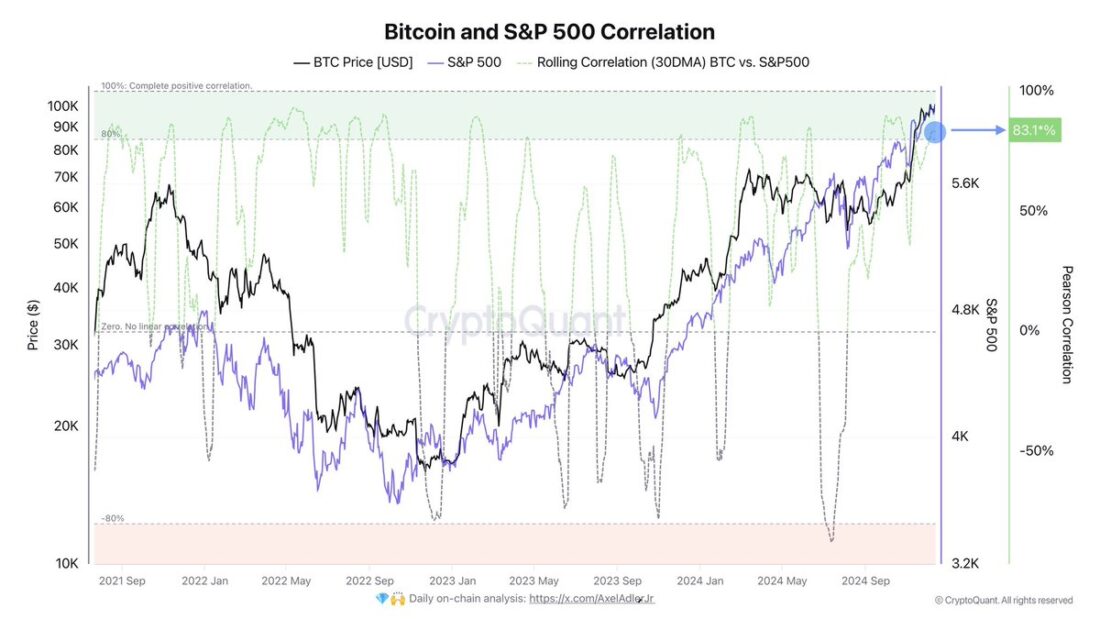

Существует сильная корреляция BTC и S&P 500. Не близнецы, но достаточно близкие родственники. И оба актива зависят от ликвидности ФРС и других мировых ЦБ. При этом фонда часто начинает расти раньше крипты, а крипта начинает падать раньше фондового рынка. Т. е. в крипту идут самые горячие деньги.

Почему росла фонда и крипта в 2025 году?

Причин много: это и ликвидность, оставшаяся после всех QE, которую надо куда-то парковать, и некий энтузиазм по поводу Трампа, и ожидания снижения ставок и даже запуска очередного QE.

Что касается крипты, то сюда пришло очень много вертолетных денег «физиков», а это тоже не могло не повлиять на рост.

То есть мы можем говорить, что последняя волна роста была оторвана от текущего состояния баланса ФРС, но в то же время рост был обеспечен ликвидностью, влитой в предыдущие годы в финансовую систему.

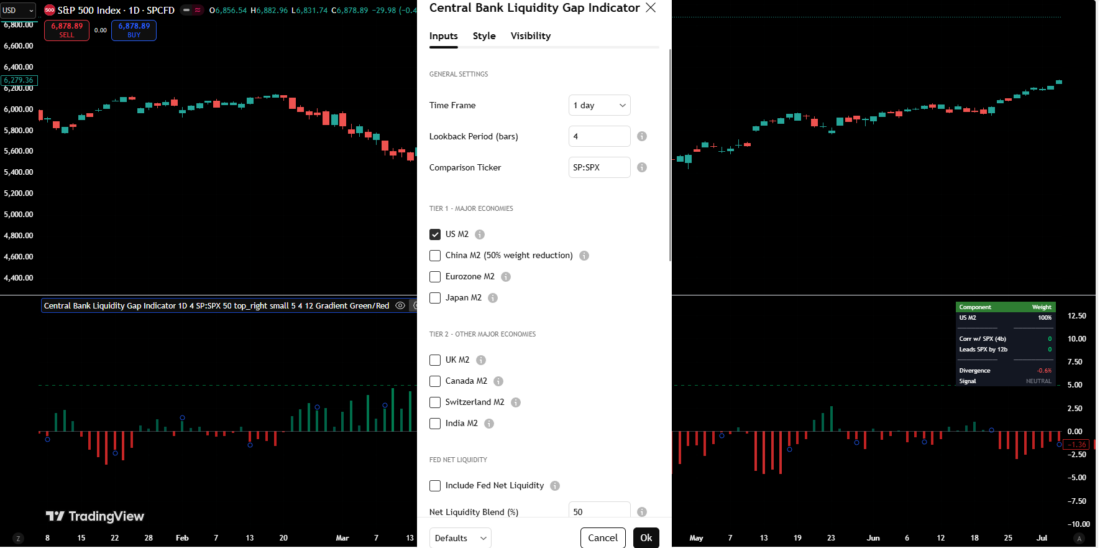

Central Bank Liquidity Gap Indicator

Индикатор разрыва ликвидности центральных банков (Central Bank Liquidity Gap Indicator) разработан автором HenriqueCentieiro. У него всего 1,3 тысячи подписчиков и 34 скрипта в портфолио на TradingView. Все индикаторы скорее для продвинутых трейдеров, чем для новичков.

Индикатор Central Bank Liquidity Gap был выпущен в начале февраля 2026 года и через две недели отмечен редакцией TradingView.

По заявлению автора, индикатор измеряет разрыв между ростом глобальной ликвидности и ростом фондового рынка. Это дает возможность выявить потенциальное время и место для долгосрочных покупок.

Выше мы уже показали, что ликвидность управляет рынками: между стартом QE или аналогичных программ и притоком денег на фондовый или криптовалютный рынок проходит некоторое время.

Индикатор позволяет увидеть временные отрезки, когда рост ликвидности опережает рост рынка. Это дает прекрасную возможность для входа в рынок, пока на нем есть несоответствие новому объему денежной массы.

Как работает Central Bank Liquidity Gap Indicator

Индикатор рассчитывает простую дивергенцию:

Дивергенция = % роста ликвидности − % роста S&P 500

- Зелёные бары = ликвидность растёт быстрее рынка (бычий сигнал)

- Красные бары = рынок растёт быстрее ликвидности (менее бычий)

Multi-Country M2 Money Supply

Индикатор использует денежную массу M2 (подробнее тут) разных стран, что позволяет объединять данные по денежной массе из нескольких экономик: США, Великобритания, Канада, Китай, Еврозона, Швейцария, Япония и Индия.

Каждый M2 автоматически взвешивается по реальному размеру экономики (в USD). Более крупные экономики имеют больший вес. Для Китая вес снижен на 50% из-за контроля капитала, ограничивающего переток китайской ликвидности в глобальные и американские рынки.

Fed Net Liquidity

Можно добавить общую ликвидность ФРС для более точной оценки американской ликвидности:

Net Liquidity = Баланс ФРС − Счёт Казначейства США (TGA) − Обратное РЕПО (RRP)

Это отражает реальную ликвидность, которую ФРС влила в финансовые рынки, а не просто широкую денежную массу.

Как читать индикатор

Зона покупки (дивергенция +5 % и выше). Когда дивергенция превышает +5%, индикатор входит в «Buy Zone» (выделяется зелёным фоном). Это означает, что ликвидность значительно опережает рост рынка — исторически сильный сигнал на покупку.

Информационная таблица показывает:

- Вес компонентов (сколько вносит M2 каждая страна)

- Corr w/ SPX — текущая корреляция ликвидности с S&P 500

- Leads SPX by X — насколько прошлая ликвидность предсказывает будущие движения SPX

- Divergence % — текущее значение дивергенции

- Сигнал

Статистика корреляций

- Corr w/ SPX: показывает, синхронно ли сейчас движутся ликвидность и рынок

- Leads SPX: показывает, насколько изменения ликвидности предсказывают будущие движения. SPX (положительное значение — ликвидность является ведущим индикатором)

Настройки индикатора

Time frame: выбираем день как наименьший таймфрейм.

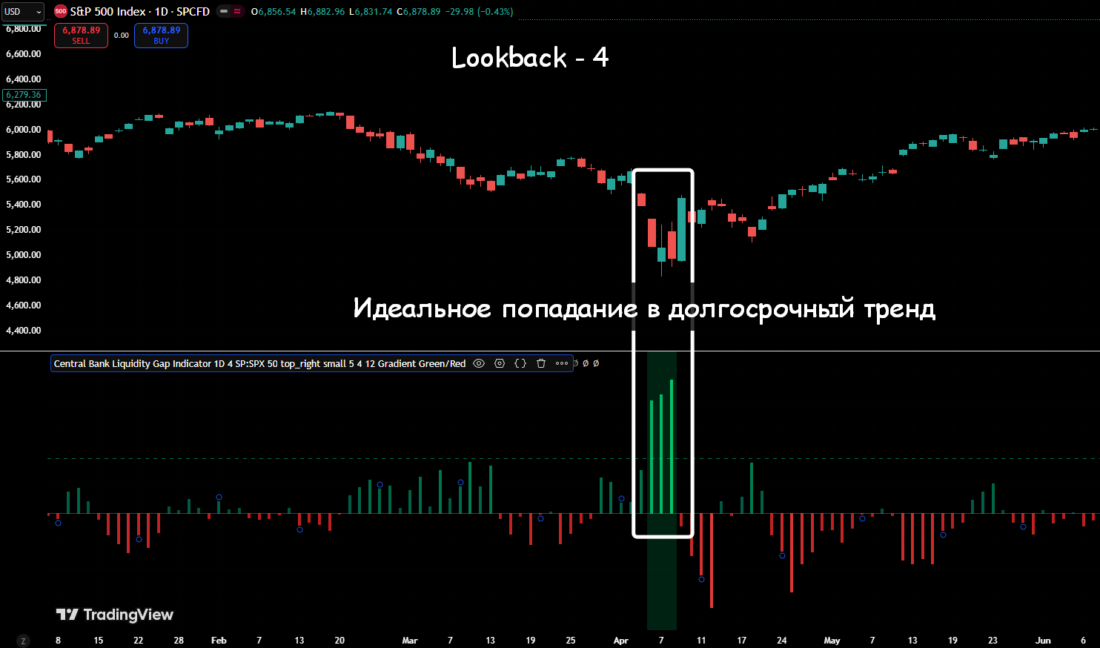

Lookback period: стандартно 4. Меньше точек, но они самые лучшие.

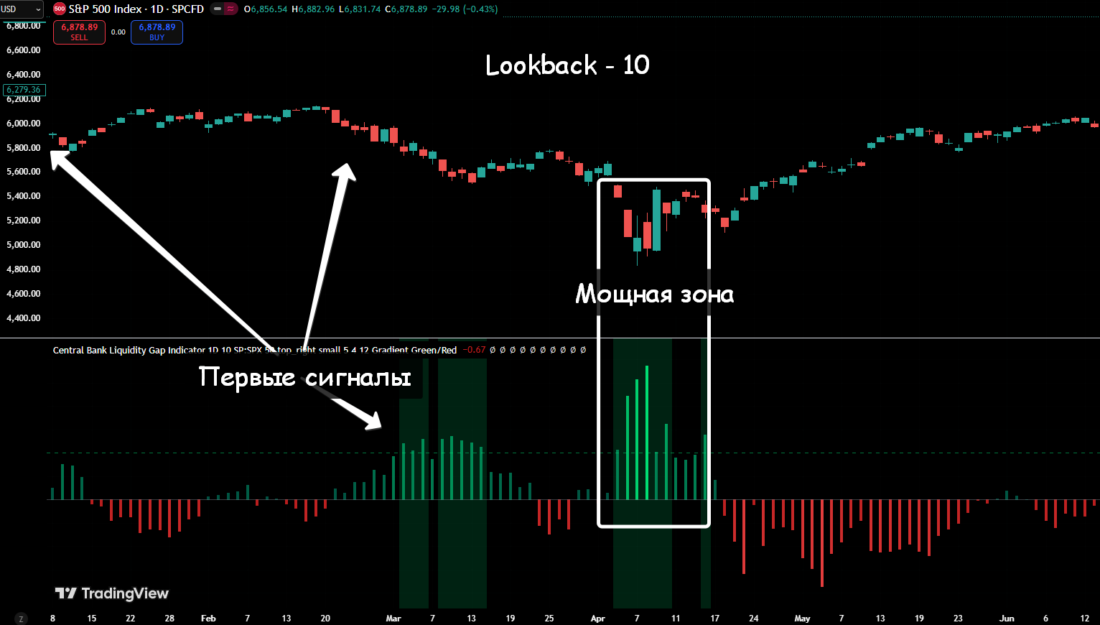

Если lookback ставить больше (в примере выше — 10), то индикатор показывает больше возможностей, но с учетом того, что это долгосрочный индикатор будущих движений, многие сигналы могут быть слишком ранними.

Tier 1 / Tier 2 — выбор М2 различных стран. Хорошо работает с инструментами тех стран, которые включены в список.

Show buy zone (buy threshold %) — автовыбор «5». При увеличении до «10» можно отслеживать только самые ключевые точки. Их и так видно на графике, но, может, кому-то удобнее в виде полоски.

Кроме того, «10» показывает моменты запуска программ QE либо резкие изменения в мировой торговле (например, тарифы Трампа в 2025 году).

Индикатор отлично работает на фондовом рынке и показывает временные рамки, где может начаться разворот рынка на север.

Проверка индикатора на BTC и ETH

Мы уже показали выше, что BTC — это в некотором смысле производная от S&P 500.

Стратегия применения индикатора на BTC чуть сложнее.

Я попробовал оставить тикер для сравнения SPX (S&P 500) и заменить его на BTC.

Вот что получилось. Недельный график BTC с 2020 года.

Настройки: тикер для сравнения SPX, looback period — 6, buy threshold % — 7.

А теперь давайте оценим график BTC, если в настройках индикатора установить тикер для сравнения BTC.

Здесь картина гораздо хуже. Необходимо увеличить lookback как минимум до 20. Но даже в этом случае индикатор показывает много преждевременных, а значит, ненадежных сигналов.

Таким образом, лучше оставить в настройках тикер для сравнения SPX.

Вот проверка стандартных настроек на недельном графике ETH. Индикатор отлично показывает долгосрочные точки входа в рынок, но только в том случае, если для сравнения выбран тикер SPX.

Почему нельзя ставить криптовалюту в качестве тикера для сравнения?

Вспомним формулу расчета индикатора, где делитель — «% роста S&P 500». Процент роста S&P 500 (десятки процентов) гораздо более согласован с процентом роста денежной массы, тогда как процент роста BTC/ETH — это удвоение или утроение роста.

Возможные сценарии использования

- Долгосрочные инвестиции: ждать дивергенции +5% и выше для накопления индексных фондов, ETF или акций. Для криптовалют дивергенции +7%.

- Криптовалюта: Bitcoin и крипторынки тоже сильно коррелируют с глобальной ликвидностью.

- Управление рисками: не добавлять позиции при глубоко отрицательной дивергенции.

Заключение

Баланс ФРС и глобальная ликвидность — это фундаментальный драйвер №1 для роста фондового и криптовалютного рынков.

Рост баланса ФРС (QE) обычно связан с увеличением ликвидности в финансовой системе, снижением доходности облигаций и кредитных ставок, что часто способствует росту фондового рынка и криптовалют. Сокращение баланса (QT) уменьшает ликвидность и может усиливать давление на акции и криптовалюты, хотя этот эффект не всегда прямой и гарантированный.

Индикатор Central Bank Liquidity Gap на TradingView показывает моменты, когда существует дивергенция между ростом глобальной денежной массы М2 и ростом фондового и криптовалютного рынка. Это открывает колоссальные возможности для долгосрочного трейдинга.

Если текущая дивергенция по индикатору выше 5-7%, время накапливать SPY, QQQ, BTC и ETH. Для агрессивных инвесторов — леверидж в зоне покупки, но с пониманием того, что риски должны учитываться на дневном и недельном таймфреймах.

Индикатор Central Bank Liquidity Gap не даёт точного тайминга дна, но отлично показывает окно возможностей, особенно при значениях дивергенции +15% и выше.