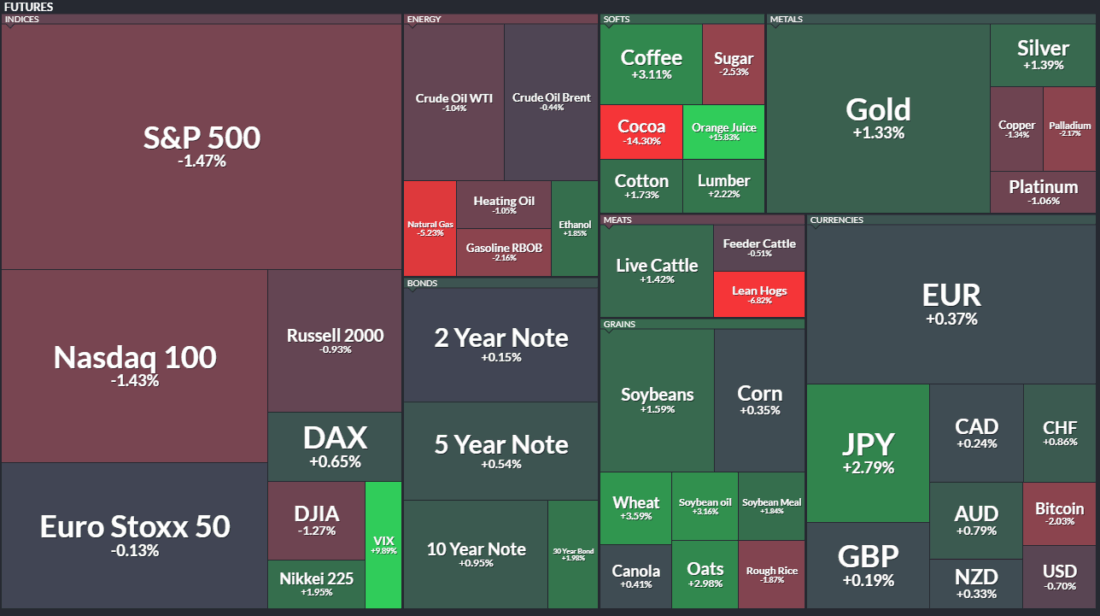

Фьючерсы на фондовый рынок США: прогноз на 17-20/02/2026

Фьючерсы на фондовые индексы продолжили работу в балансе мартовского контракта. Удар на юг в пятницу, возможно, был связан с некоторым ростом ожиданий начала иранской военной кампании, но вероятность этого небольшая, что подтверждают данные VIX.

Я ожидал скорый выход из балансов, хотя и отдавал себе отчет, что этого может не случиться:

Ушедшая неделя была самой активной за длительное время. Это может означать как возможные проблемы, так и потенциал набора ликвидности под северное расширение. С учетом удержания основных бумаг в балансе можно отдать небольшой приоритет северной динамике.

Несмотря на резкий удар на юг в пятницу, институциональные участники особо не страхуют свои позиции на фондовом рынке — явных агрессивных покупок фьючерса VIX (индекс волатильности S&P 500) не отмечено. Весь рост прошел в рамках нормы, сформировавшейся с июня 2025 года.

И даже перед Новым годом страха было больше. А в пятницу, когда фонда валилась, индекс VIX не рос. Это показатель того, что пока котировки были в балансе на максимумах, индекс вырос на 3 пункта, а как только индексные фьючерсы обвалились в пятницу, индекс ушел в баланс на хаях и не делал попыток сходить выше.

Думаю, всё всем понятно. А если нет, то скажу, что серьезные институционалы застраховались от чего-то, а когда это что-то случилось, частично скинули позиции перепуганным менее серьезным институционалам, но это не точно.

А теперь посмотрим, что случилось на основных американских индексных фьючерсах на прошедшей неделе.

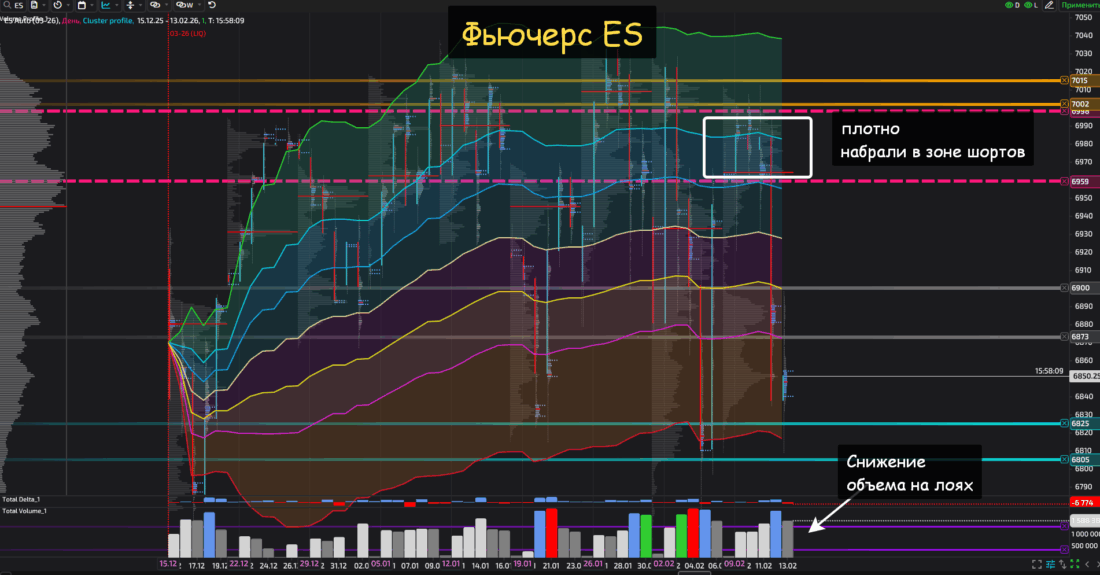

Фьючерс ES (S&P 500)

Котировка фьючерса ES всю неделю простояла в диапазоне 6959–6998 под сопротивлением 7002–7015 и даже немного туда заглянула, но покупатели отказались принимать цены.

В четверг, 12 февраля, бумага провалилась сразу на дно баланса контракта. В пятницу видим хвостик в 6802–6825, где уже продавцы не приняли цены.

Что мы видим на дневном графике контракта? Откровенно говоря, это не очень похоже на старт полноценной южной динамики (коррекция хотя бы на 10%). Похоже на обычную игру в балансе (3%) туда-сюда. Ну и пусть играют. Я не «против» и даже «за».

Настораживает падение торговых объемов в пятницу на лоях. То ли розница чем-то перепугана и институционалы аккуратно собирали то, что есть, либо будет расширение вниз, но это, повторю, не точно.

Чтобы разобраться в том, что было, и в том, чего можно ожидать на предстоящей неделе, посмотрим RTH (regular trading hours).

Америка три дня очень плотно работала в диапазоне 6959–5998. Диапазон достаточно широкий: обычно перед началом серьезной динамики набирают ликвидность в более узком массиве.

Полноценный дисбаланс в шорт оформили в четверг в диапазоне 6899–6933.

В рамках этой динамики складывается впечатление, что готовят южное расширение. Признаки потенциального шорт-импульса, пусть и короткого:

- Набор объемов в плоскости в зоне сопротивления баланса.

- Удар во второй половине недели и в конце первой декады месяца — часто именно этот тайминг важен для направленной динамики.

- Нежелание проторговать цены выше 6890. Фактически в плоскости 6879–6890 как будто продолжали формировать продажи.

- В рамках ротаций объемов в балансе сформировалась поддержка в области 6842–6853. И между диапазонами ротаций тоже есть относительный дисбаланс, что не очень хорошо для агрессивных покупок.

Если котировка перешла в импульс, то в идеале американцам необходимо снова удариться об 6879-6880, после чего может открыться дорога дальше на юг — вплоть до 6720, если это будет полноценное расширение, а не усеченное (тогда 6980-6800).

А вот задержка здесь больше чем на два дня может быть сигналом для аккуратных покупок — всё-таки никто из баланса пока не вышел.

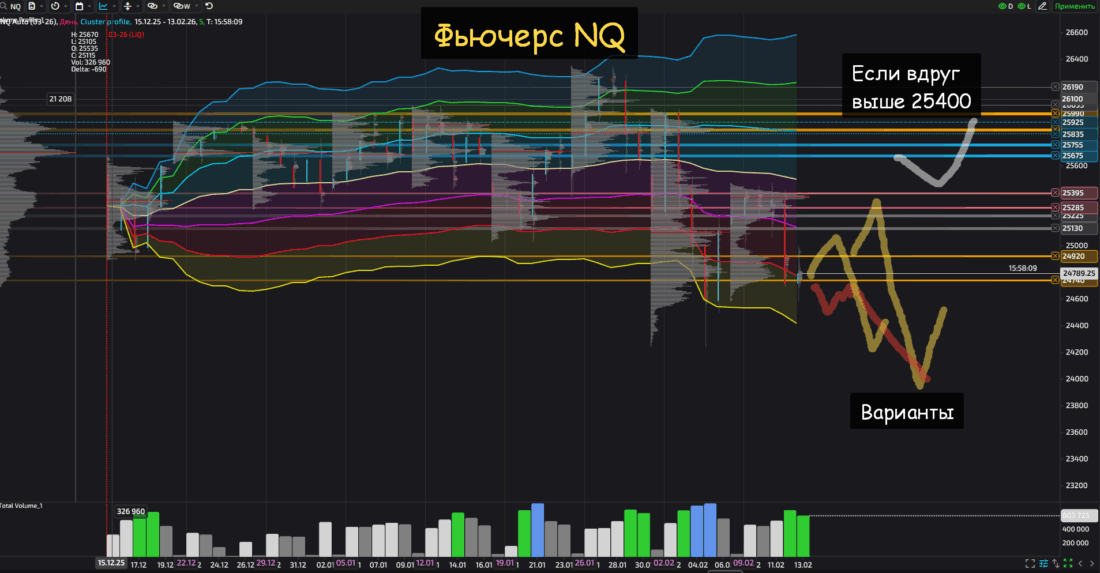

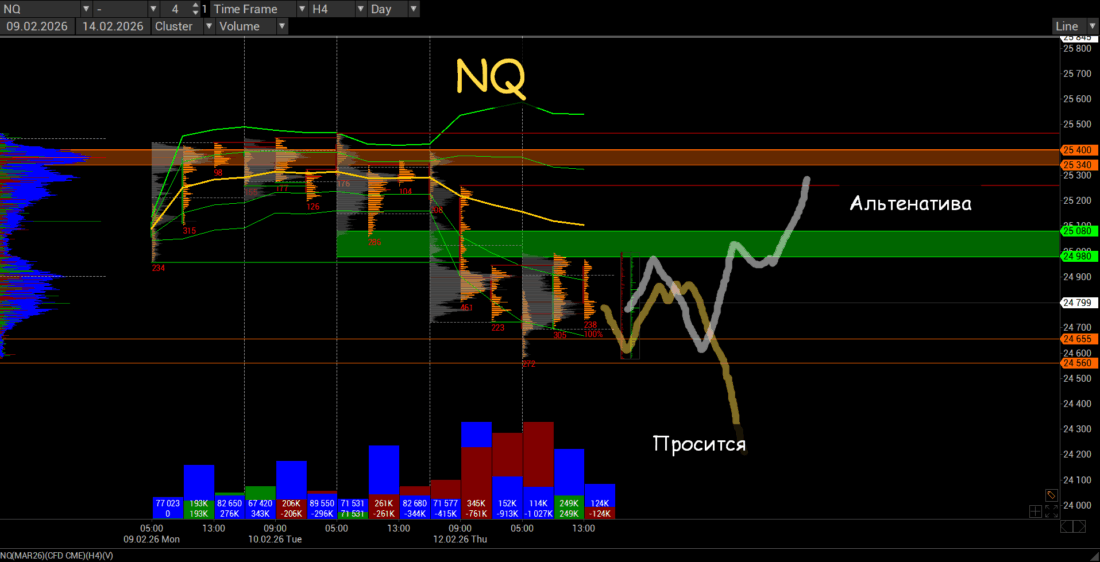

Фьючерс NQ (Nasdaq-100)

Фьючерс NQ выглядит похуже, чем ES. Понятно, что они не дублируют друг друга, но все же коррелированы больше, чем другие американские индексные фьючерсы.

И именно эта бумага стала некоторым предиктором для других фьючерсов. Цитата:

Складывается впечатление, что данную бумагу заворачивают на юг. Или игроки на NQ первыми начали движение, или здесь самые жесткие манипуляторы, которые собрали всю ликвидность покупателей.

Теперь перейдем к анализу того, что произошло.

С понедельника по среду плотно набрали объемы в диапазоне 22285–25395, после чего ударили в диапазон 24740–24920 по схеме, похожей на схему ES. Вот только игра велась на минимумах диапазона и даже под диапазоном, а не внутри него.

Конечно, некоторое удержание котировки в рамках диапазона предыдущей недели может быть намеком на расширение диапазона баланса, а не подготовкой к продолжению южной динамики.

В такой схеме нужно внимательно следить за +/- 25100 и 24900-25000: если продавцы контролируют котировку, то это зоны вкусных входов в шорт на предстоящей неделе.

Самый жесткий сценарий продаж — набор объемов в плоскости ниже 24600, а тем более ниже 24500. Это будет сильным сигналом в рамках возможного импульса в шорт.

Выше 25400 о среднесрочных продажах лучше не думать, особенно во второй половине недели; хотя могут играть в обе стороны, но это будут только внутридневные истории.

Быстренько пробежимся по RTH.

В диапазоне 25340-25400 набрали продажи. Причем схема существенно более волатильная, чем на ES. Но и бумага уже была на дне, а не на максимумах, как ES.

Дисбаланс в диапазоне 24980-25080 только тронули и сразу резко отскочили.

По минимумам 25700-25950 — баланс. Хвостиком зашли в диапазон позапрошлой недели 25060-24655, где тактически покупали. Там денег почти нет: под ним — скорее продажи, особенно при сильном расширении. А пока над ним — могут быть разные варианты.

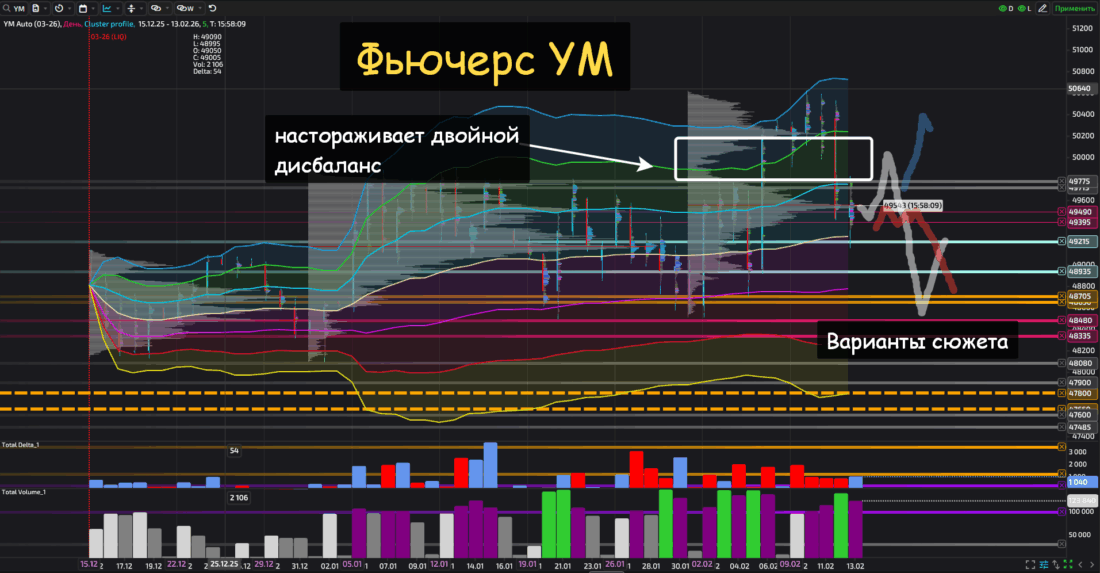

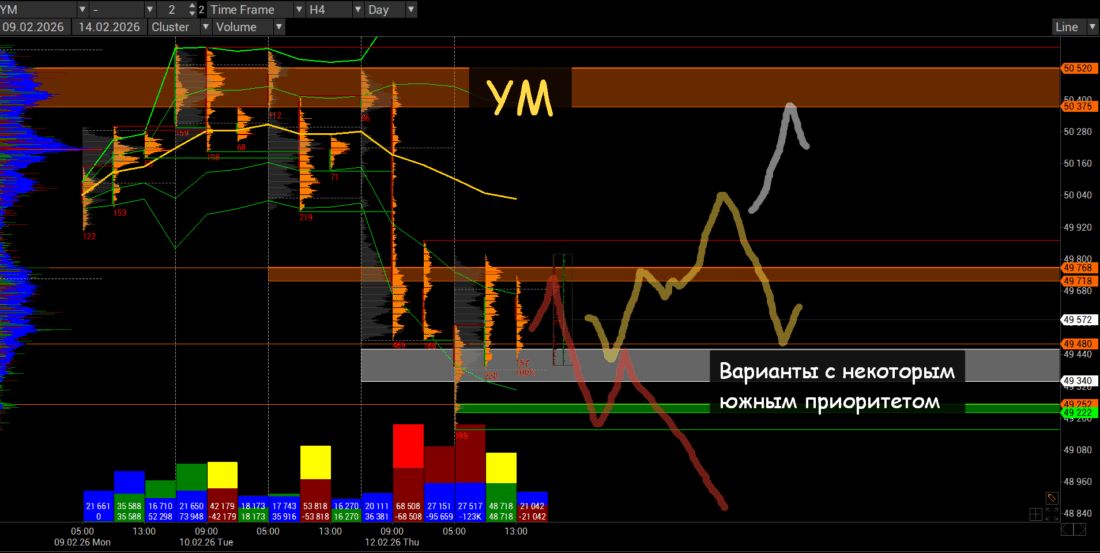

Фьючерс YM (DJ-30)

YM — последний на сегодня фьючерс. И тут мы видим удержание котировки на VWAP контракта и в середине баланса. В такой игре можно и снова на север.

Настораживает только двойной дисбаланс в рамках удара на север и потом на юг, а также работа под основными деньгами позапрошлой недели, которые тоже частично давали шорт-реакцию.

На RTH баланс на максимумах недели еще более волатильный, чем на NQ. Фактически баланс составил около половины диапазона недели.

Продажи набрали в диапазоне 50375-52000, откуда в среду пошли на юг.

Подобрали вполне объемно в 49430-49480. А в хвостике внизу были неплохие деньги в 49222-49252 в пятницу. Но тогда же обновили и минимум недели, так что в целом все закономерно.

В рамках баланса ротационные продажи в диапазоне 49718–49768. В общем, модель недели очень похожа на модели на других бумагах, значит, и сценарии в целом идентичные.

При работе выше 47800 и последующем выходе выше 50000 — всё хорошо в плане удержания котировки в балансе.

При закреплении ниже 48500, а тем более 48200 — всё очень плохо для покупателей. Вход в шорт может быть в районе 49800-49500 или 48500, но это сложно, если не понимать структуру рынка.

Заключение

Сценарии на фондовых рынках подразумевают либо импульсный удар на юг во вторник-среду, либо после среды попытки уйти выше средних цен прошлой недели с закреплением ближе к максимумам.