Фьючерсы на фондовый рынок США: прогноз на 09-13/03/2026

Снижение котировок фьючерсов на фондовые индексы было предопределено не только развернувшейся трагедией в Иране и вокруг Персидского залива, но и несколько ранее, что было видно в модели накопления объемов.

Из других новостей, которые опосредованно связаны с иранским кризисом, отметим снижение стоимости акций BlackRock на 6%. Компания не может закрыть требования по выводу средств своих клиентов на сумму $26 млрд. Это существенная проблема с ликвидностью, но не из-за того, что денег нет, а из-за того, что запросы на вывод носят экстремальный характер. Такие кассовые разрывы нередко бывают в самом начале финансовых кризисов.

Одновременно с этим начался максимальный отток средств из «золотых» ETF — -$2,9 млрд и приток ликвидности в нефтяные фьючерсы.

На этом фоне индекс VIX достиг отметки 27 пунктов. Это значение явно выше обычных уровней «страха» и чаще всего свидетельствует о том, что покупатели индекса VIX активно страхуют свои позиции на фондовом рынке от резкого роста волатильности.

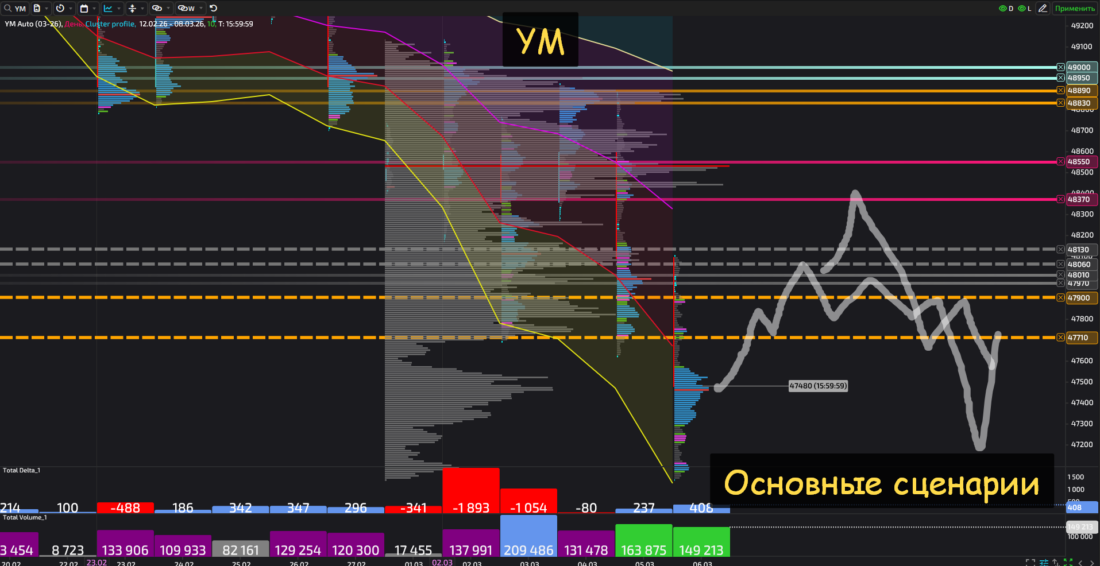

Фьючерс YM (DJ-30)

В прошлом обзоре мы анализировали последний долгосрочный бай-импульс, который начался в апреле 2025 года и к данному моменту завершился. Давайте вспомним, о чем мы говорили неделю назад.

Чего ждать в рамках этого почти годового импульса? Пока не будет запущен станок ФРС, вполне возможна коррекция. Например, до 47700–48000 с резким возвратом. Это будет свидетельством высокой вероятности продолжения импульса. Если пойдем ниже, то пока что ниже 46450-46800 никак нельзя (под «ниже» я имею в виду набор объемов, а не ценовой заскок).

Начнем с краткого обзора недельного ТФ.

Котировка подошла к верхней границе ядра прошлого декабрьского контракта в диапазоне 46540-46800. Недельные объемы максимальны с прошлого апреля (810 тыс. контрактов), когда Трамп объявил «тарифы» на весь мир.

Такие объемы обычно на фонде проходят тогда, когда гасят котировку и готовятся к развороту. Как правило, на повышенных оборотах всегда начинают и серьезное движение на юг. Но не будем фантазировать, а просто констатируем факты.

В общем, на недельном ТФ дополнительно отметим VAL (нижняя граница стоимости) декабрьского контракта около 45600. Там можно увидеть и даже найти спекулятивный свинг в бай на 1000-1300 пипсов, если будет такая возможность.

Теперь перейдем к среднесрочному таймфрейму на дневном графике. Построим шорт-импульс с 12 февраля.

Отметим сильную перепроданность — котировка потрогала -3 отклонение VWAP импульса в пятницу и пошла к -2 отклонению.

Одновременно с этим стоит обратить внимание на то, что нисходящая динамика на дневном ТФ скорее волатильная: есть выбросы ликвида, которые тактически позиционированы в бай.

Во вторник, 3 марта, мы увидели котировку в том самом диапазоне 47700–48000, который был отмечен в прошлом обзоре и мог оказать поддержку. И тактическая поддержка там была: уже в среду покупатели вытолкнули фьючерс чуть выше 48900, после чего к пятнице достигли 47000.

Итак, самые умные продавцы трудились в 45950-49000 и 48830-48890. Последние чистые продавцы были в 48370-48550. И именно этот диапазон является наиболее интересным для поиска спекулятивных продаж в понедельник-вторник.

Вместе с тем стоит следить за 48200-48250 — здесь был дисбаланс в четверг, и здесь во вторник выкупали агрессивно, так что цену тут увидеть можно, а объем — нет.

Что касается диапазонов, то важно мониторить на предмет сопротивления 48060–48130 и 47970–48010.

В области 47710-47900 могут сформировать ядро недели.

Как бы там ни было, приоритет на следующей неделе — некая волатильная южная динамика по образцу ушедшей недели: на поведение котировок будет влиять и новостной фон, и календарный фактор (начало ролловера фьючерсов).

Фьючерс ES (S&P 500)

На ушедшей неделе фьючерс ES коснулся верхней границы значимого диапазона 6650–6710. Вспомним, что мы говорили о данном диапазоне неделю назад.

Таким образом, если котировка фьючерса ES пойдет на юг, то первая цель будет примерно 6500. Очень нежелательно, чтобы игроки в начале следующего контракта стали набирать ликвидность в плоскости ПОД диапазоном 6650-6710. Если мы увидим там набор ликвидности, это будет сигналом к дальнейшему южному расширению.

На недельном кластере явно просится расширение котировки в сторону 6500–6550. Конечно, с учетом обстоятельств (внешний фон и тайминг) я не готов утверждать, что мы там будем уже на следующей неделе. Но и не буду утверждать, что мы точно не увидим там котировку.

С недельным кластером всё понятно, перейдем к дневному.

В понедельник, 2 марта, и среду, 3 марта (а также в пятницу, 27 февраля), игроки оформили достаточно плотные продажи в диапазоне 6878-6892. Отметим также массив 6823-6837, в котором находится РОС недели (6836), и выделим диапазон 6784-6797.

Все указанные выше диапазоны могут выступить сопротивлением на предстоящей неделе. Защита двух последних диапазонов не будет означать отмену продаж, а вот тест 6878–6892 станет сильным сигналом не силы покупателей, но серьезной неуверенности продавцов.

Что касается 6740–6750, то мониторим массив на предмет тактической поддержки, если котировка удержится выше. А вот если Америка упадет в понедельник ниже, то к среде от этого массива можно будет поискать тактическую продажу.

Фьючерс NQ (Nasdaq-100)

Фьючерс NQ удержался в рамках зоны стоимости февраля. Но объемная модель подсказывает, что расширение на юг не за горами, возможно, даже на следующей неделе.

Не знаю, увидим ли мы 23200–23600, но очень вероятно, что можем оказаться именно там.

Итак, на недельном графике цена пока не сместилась, но все объемы недели находятся над текущим значением, и нет ничего такого, что заставило бы котировки воспрянуть духом и пойти выше 24700.

На дневном кластере (и, соответственно, ниже) очень внимательно следим за диапазоном 24800–24900. Если продавец готов работать более-менее агрессивно, то не должно быть движения выше данного диапазона.

Хорошая игра подразумевает уход в понедельник в сторону 24100-24200 с тестом 24800 к среде для открытия южной позиции.

Заключение

Со следующей недели начнется переток ликвидности с уходящего мартовского фьючерса на грядущий июньский.

Обычно в это время возможно формирование некоего баланса, пусть даже и направленного. Если так, то ждем продолжение снижения американских фондовых фьючерсов. При этом движение ожидаю скорее волатильное с общим небольшим смещением.

Новостной фон (Царствие Небесное невинным жертвам) обычно менее значим во время ролловера, хотя может быть и наоборот — сильнее повлиять на последнее смещение котировки уходящей бумаги. Да и VIX намекает на то, что мы можем увидеть очень сильное расширение на юг.

На предстоящей неделе начнется ролловер, который обычно проходит в балансе. Но новостной фон может усилить распродажи именно в ролловер.