Фьючерсы на фондовый рынок США: обзор и прогноз на 06-10/04/2026

Фьючерсы на ушедшей короткой неделе закрылись в зеленой зоне. Фьючерс ES прибавил +2,99%, YM — +2,65%, а NQ — +3,44%.

Лично для меня это было несколько неожиданно, но все уровни, откуда возможны откаты или развороты, были указаны около месяца назад. Это означает лишь то, что не были учтены статистические параметры месячных диапазонов, если работать в рамках статистического трейдинга.

Вместе с ростом позитива на фондовом рынке начал снижаться и VIX. В прошлом обзоре было написано следующее:

Если смотреть на график не как на осциллятор, а как на обычный график обычного инструмента, то получается, что вот-вот будет импульсный выход выше 30 в сторону 40. Но так смотреть на VIX в корне неправильно. А если смотреть на него как на осциллятор, то можно увидеть резкий сброс напряжения, для чего нужна деэскалация.

Мы увидели не деэскалацию, но сброс напряжения (закрытие недели на 23,87). Конечно, это еще не уровни уверенности и спокойствия, но всё же говорить о некотором спаде эмоционального накала можно. Впрочем, в понедельник всё может измениться.

Ценовой сброс напряжения случился 31 марта на приблизительно средних объемах (907 тыс. контрактов). А первого апреля в районе 24-24,5 кинули в узком диапазоне 1,46 млн контрактов. Это не экстремальное значение, но очень близко к нему — 6-е по объему с 22 января.

Кстати, в качестве ремарки. Кто-то с 12 по 18 февраля отработал на повышенных на тот момент объемах (выше средних на 30–40%), т. е. за 2 недели до начала войны в Персидском заливе. И этот «кто-то» через VIX заработал очень много денег.

А теперь пришло время разобраться с тем, что же случилось на фьючерсах ES / YM / NQ.

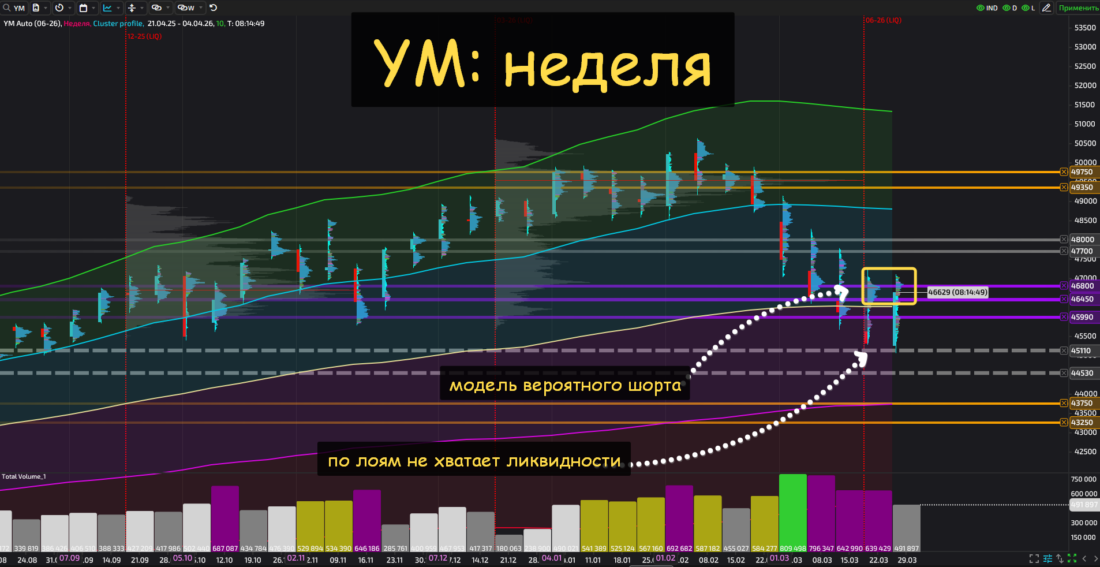

Фьючерс YM (DJ-30)

Неделя открылась в диапазоне 43200–43600: это диапазон ядра сентябрьского фьючерса (YM 09-25). Откат, пусть и временный, от этого диапазона был ожидаем, но почему-то не мной.

Почему я говорю о том, что откат может быть временным? Потому что основные деньги недели прокручены около диапазона 46450-46800, а это пока что зона сопротивления.

Торговые обороты на неделе прилично снизились, но это, пожалуй, стоит списать на короткую неделю.

На дневном графике выделим диапазон 46700–47000. Здесь была попытка выкупить. И по одной из объемных моделей это может быть сигналом перехода в среднесрочный баланс (накопление), выход из которого пока предсказать достаточно сложно.

По другой схеме так могут работать и продавцы в волатильной направленной динамике, которую мы в целом и наблюдаем на дневном таймфрейме.

На следующей неделе, если говорить о тайминге, я бы все-таки ждал некоей работы в диапазоне. Это означает ход в разных вариантах минимум до 46200, но скорее куда-то ближе к 45700-45900 с возвратом к 46700.

Другой вариант подразумевает обновление дна в той или иной форме с возвратом (тест 45000) вплоть до 46000 или даже 46500, но это не точно.

Фьючерс ES (S&P 500)

Здесь схема защиты шортов гораздо чище, а значит, и потенциал расширения фьючерса на юг несколько выше.

На недельном графике хорошо видно, что с понедельника как ошпаренные убежали из отмеченного ранее диапазона 6400-6490. Основная ликвидность недели прошла под диапазоном 6650-6710, откуда шортили на позапрошлой неделе. Это позволило, к слову, продолжить проторговку почти каждого доллара при снижении. А значит, о настоящей биржевой панике говорить пока рано.

Таким образом, общий план на следующую неделю подразумевает снижение в сторону 6400. В экстремальном случае снижение можно ожидать до 6150-6250.

Дневной график подтверждает идею приоритета некоторого снижения в самом начале недели. Если ранее продажи были набраны в диапазоне 6635–6660, то на ушедшей неделе активнее всего специалисты трудились в диапазоне 6608–6623 (среда-четверг).

31 марта прошли максимальные обороты с 3 марта. День импульсный, но в рамках нисходящего баланса. Такое уже не раз было: рост оборота на импульсе вверх и снова вниз.

На дневном графике вижу в качестве целей район 6450 либо 6400. А скорее всего, где-то посередине. Только рост оборотов на VIX не дает покоя.

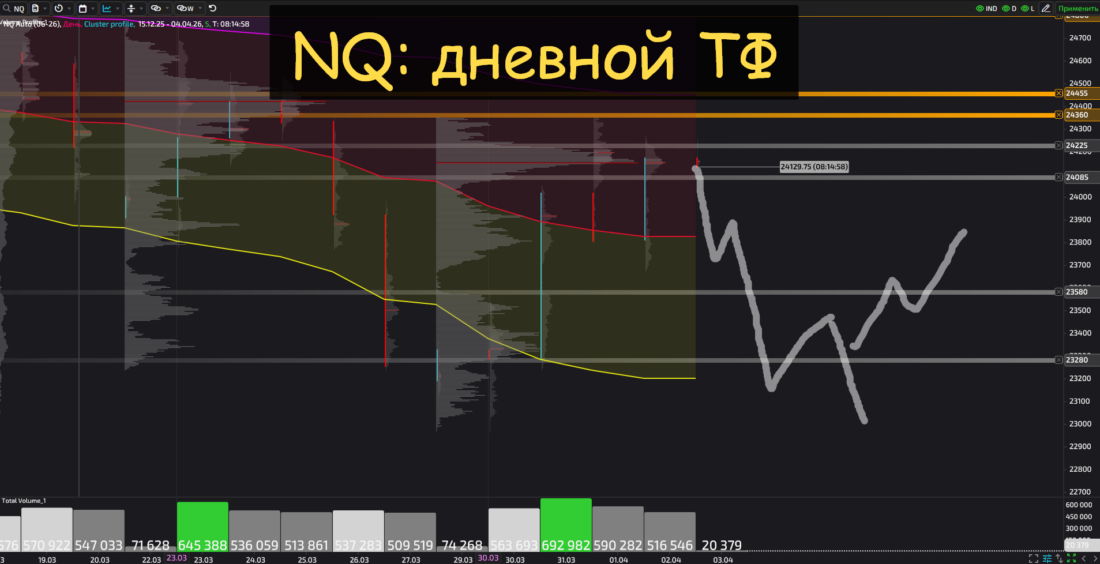

Фьючерс NQ (Nasdaq-100)

Фьючерс NQ на прошлой неделе откатил больше всех, нарисовав при этом самую чистую схему подготовки дальнейшего шорта.

Сразу разберем дневной график, так как на недельном ситуация с набором объемов абсолютно идентична, а вот на дневном можно показать чистоту модели набора объемов.

В хорошей нисходящей динамике не должны работать выше ключевых объемов на проталкивание в шорт. В нашем случае ключевые объемы на проталкивание находятся в диапазоне 24085–24225.

Их прокололи, потрогав снизу 24360–24455 (набор продаж на позапрошлой неделе). Но основная ликвидность прошла именно в диапазоне 24085–24225, тогда как на предыдущих инструментах аналогичную ликвидность на проталкивание игроки оставили под собой, чем нарушили чистоту модели.

Цели первого ценового снижения — ниже 23400, а набор объемов я ожидаю где-то в широком диапазоне 23280–23580.

Заключение

Чаще всего интересное расширение котировок бывает во второй декаде месяца (ближе к 10–12 числу). Это не отменяет сильных движений в начале и в конце периода, но всегда стоит присматриваться ко второй декаде: там очень часто проходят хорошие направленные движения.

А грядущая неделя, вероятно, будет неделей набора объемов, но в широком диапазоне, что позволит работать внутри дня с соответствующими рисками. Хотя возможно и продолжение волатильной нисходящей динамики.

Правда, резкий набор объемов VIX может свидетельствовать об ожидании некоего снижения, но посмотрим. 1 апреля тут прошли максимальные обороты — именно тогда, когда на котировках начался набор объемов под вероятный реверс.

Фьючерсы на грядущей неделе будут работать в нисходящем широком диапазоне, но возможно и закрепление ниже локального ценового дна.