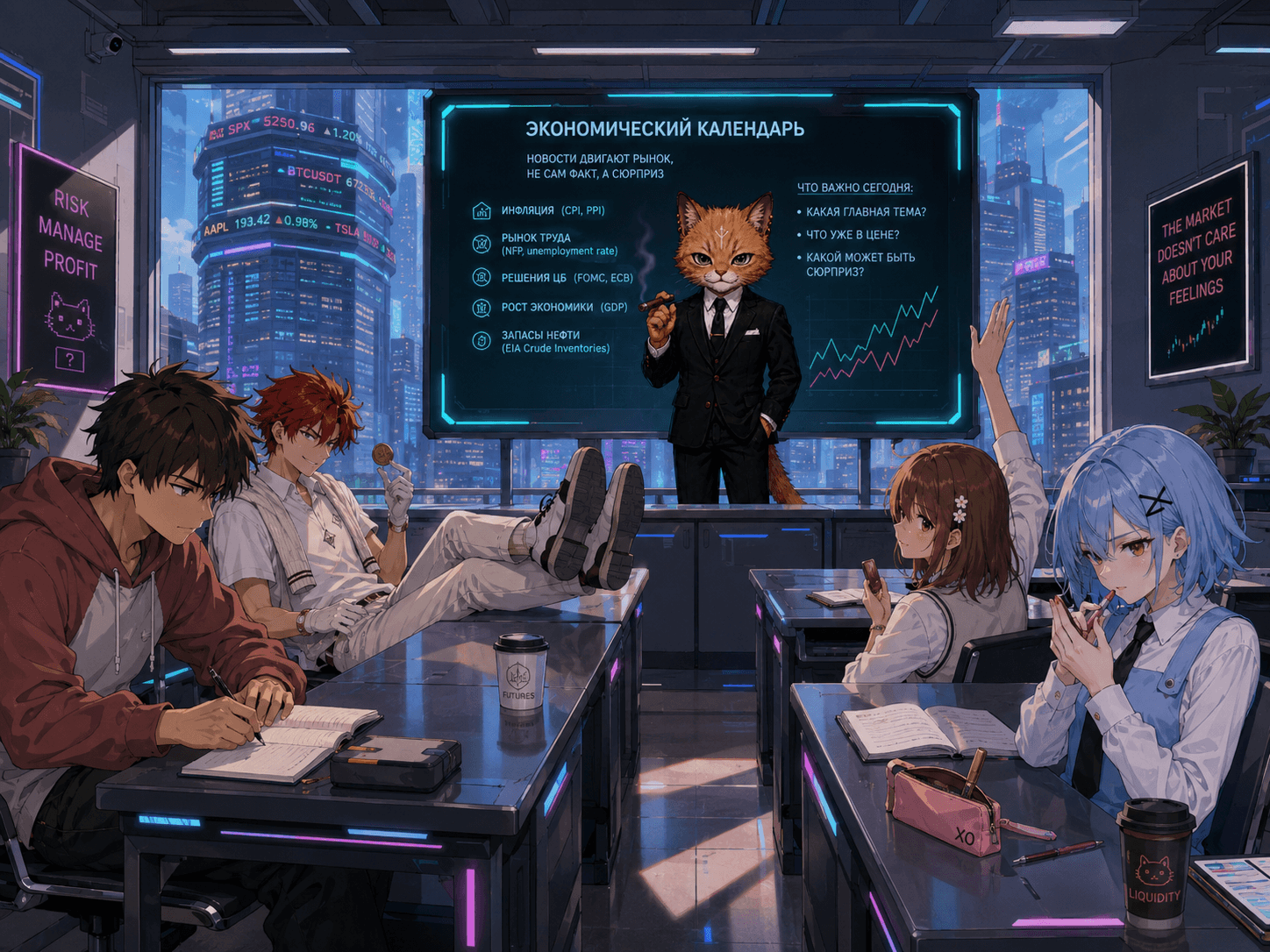

Экономический календарь как инструмент трейдера: эволюция значимости данных

Экономический календарь — это структурированный перечень будущих публикаций макроэкономической статистики, решений центральных банков, выступлений официальных лиц и иных событий, способных оказать влияние на финансовые рынки. Каждая запись календаря стандартно содержит: дату и время выхода, страну происхождения, наименование индикатора, предыдущее значение, консенсус-прогноз аналитиков, фактическое значение (после публикации) и субъективно присвоенную степень важности (обычно одна–три звезды).

Трейдеры используют календарь для оценки потенциальной волатильности, планирования сделок и управления рисками. Принципиально, что реакция рынка определяется не абсолютным значением индикатора, а его отклонением от консенсус-прогноза и, что не менее важно, от неформальных «рыночных ожиданий» (whisper numbers), которые могут не совпадать с медианным прогнозом.

Исторически русскоязычные розничные трейдеры использовали экономический календарь для торговли на рынке Форекс, тогда как его влияние на рынок акций гораздо более значимо.

Ключевые группы новостей по классам активов

Среди ключевых новостей экономического календаря может выделить следующие.

Рынок Форекс и американский фондовый рынок

Для валютного рынка приоритетное значение имеют индикаторы, непосредственно влияющие на монетарную политику центральных банков и дифференциал процентных ставок. Наиболее значимыми являются следующие экономические новости.

Решения по процентной ставке: FOMC (ФРС США), ECB (ЕЦБ), BOE (Банк Англии), BOJ (Банк Японии) и других крупнейших центробанков. Ещё более сильные движения вызывают сопутствующие заявления, пресс-конференции и точечные прогнозы (dot plot).

Данные по рынку труда США: изменение числа занятых в несельскохозяйственном секторе (Non-Farm Payrolls, NFP), уровень безработицы, средняя почасовая заработная плата, число открытых вакансий (JOLTS). Эти индикаторы — прямое отражение здоровья экономики и инфляционного давления через заработные платы.

Данные по инфляции (CPI, PCE): индекс потребительских цен (CPI), индекс цен производителей (PPI), базовый дефлятор расходов на личное потребление (Core PCE Price Index, предпочитаемый ФРС).

Данные ВВП: первая, вторая и третья оценки квартального ВВП (GDP), особенно для USD, EUR и GBP.

Индексы деловой активности: ISM Services PMI (США), Manufacturing PMI, композитные индексы PMI от S&P Global по ключевым экономикам. Подындексы занятости и цен в составе ISM часто вызывают более острую реакцию, чем заголовки.

Данные потребительского спроса: розничные продажи (Retail Sales) в США.

Дополнительную волатильность привносят выступления председателей и членов правлений центральных банков, если риторика отклоняется от уже заложенного в цены курса.

Корпоративные отчёты о прибылях (только фондовый рынок): формально не являются частью макроэкономического календаря, однако сезон отчётности формирует параллельный поток событий, способный как усиливать, так и гасить макрореакции.

Рынок криптовалют

Криптовалюты, особенно Bitcoin и Ethereum, в текущих рыночных условиях демонстрируют высокую корреляцию с рисковыми активами, прежде всего с американским фондовым рынком.

Специфические регуляторные события: решения SEC, заявления регуляторов по ETF-продуктам, крупным блокчейн-проектам. Хотя это не макроэкономические данные, они вносят существенный вклад в волатильность и должны отслеживаться параллельно с классическим календарём.

Финансовые показатели: потоки в спотовые Bitcoin/ETH ETF также выступают важным внутренним индикатором спроса среди спекулянтов.

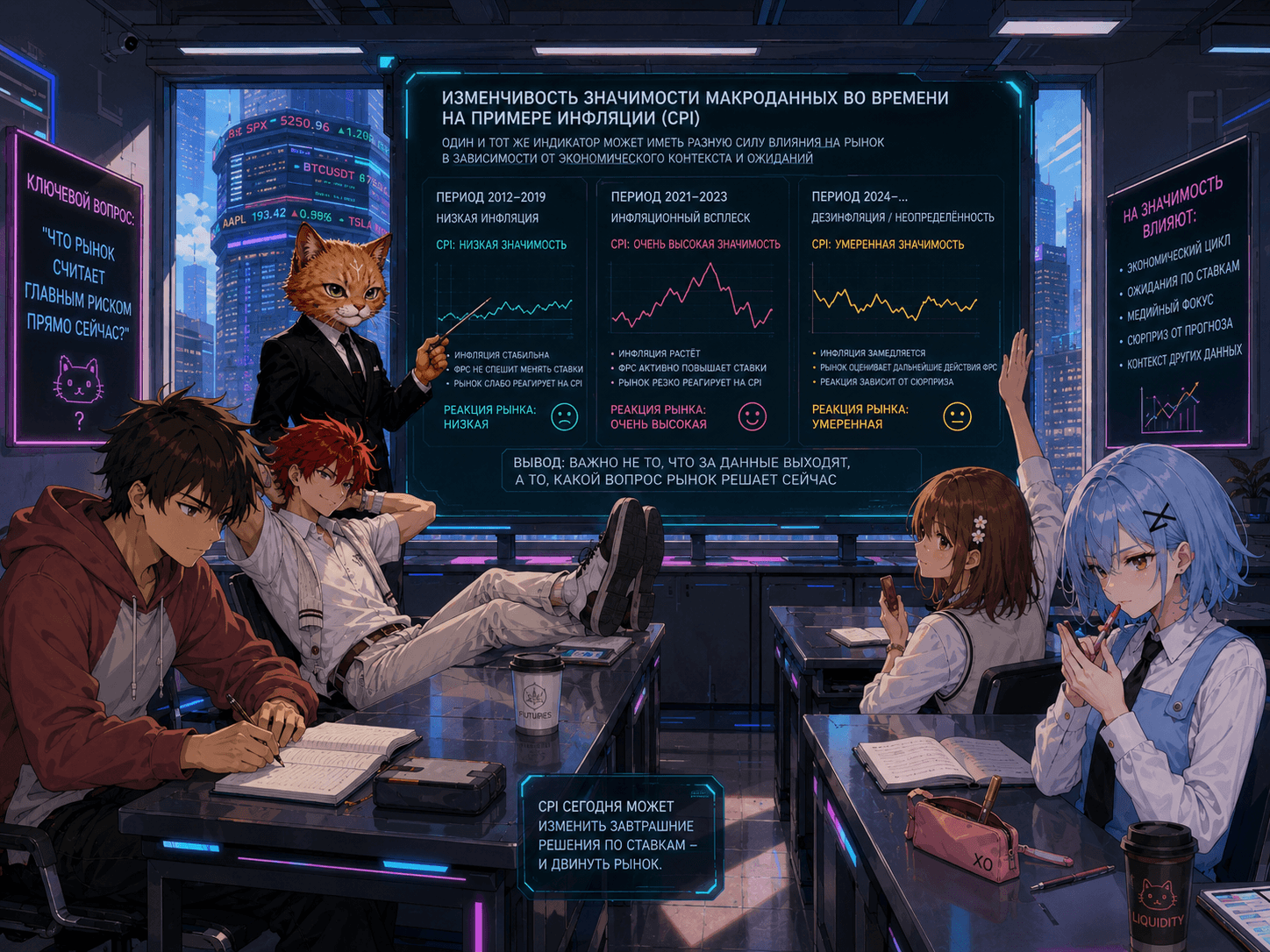

Изменчивость значимости макроэкономических индикаторов во времени

Механическое использование списков «важных новостей» без понимания текущей рыночной парадигмы ведёт к ошибкам: то, что работало в 2002 году, не работает в 2022. Ранги индикаторов не статичны — они эволюционируют по мере смены экономического цикла.

Инфляция: от доминанты к балансирующему фактору

В период 2021–2022 гг. рынки находились в режиме «инфляционного шока». В этот период публикация CPI зачастую оказывала большее влияние на рынок, чем многие заседания центробанков.

Каждая публикация CPI вызывала экстремальные движения на валютных и фондовых рынках: превышение прогноза немедленно закладывало более агрессивное ужесточение политики ФРС, что вело к резкому росту доходностей трежерис и падению фондовых индексов. Тогда инфляция была абсолютным приоритетом мандата ФРС.

По мере замедления инфляции к 2024–2025 гг. фокус сместился. Сейчас CPI и PCE остаются важными, но их способность генерировать самостоятельный долгосрочный тренд снизилась. Рынок перешёл в режим, где стабильная либо незначительно снижающаяся инфляция уже учтена в ценах, а принципиальное значение приобретают данные, указывающие на риск рецессии.

Сегодня релиз CPI, вышедший в рамках ожиданий, может не вызвать значимых движений. Напротив, неожиданный провал NFP способен спровоцировать масштабную переоценку всего спектра активов.

Рынок труда (Nonfarm Payrolls)

Отчет Nonfarm Payrolls (NFP) десятилетиями считался одним из самых ожидаемых релизов месяца. Количество созданных рабочих мест, уровень безработицы и динамика заработных плат позволяли оценить состояние экономики задолго до публикации квартальных данных по ВВП.

Когда инвесторы пытаются понять, грозит ли экономике рецессия или перегрев, именно рынок труда становится главным источником информации.

В текущей фазе цикла (2024-2026), когда баланс рисков сместился от инфляции к экономическому спаду, данные по рынку труда стали детонатором волатильности.

Слабый NFP, рост заявок на пособие по безработице или сокращение вакансий (JOLTS) вызывают уже не облегчение (как в эпоху борьбы с инфляцией), а страхи жёсткой посадки. В результате плохие новости по занятости перестали быть «хорошими новостями» для акций (концепция «bad news is good news»).

Теперь они с высокой вероятностью приводят к снижению фондовых индексов и ослаблению доллара против защитных валют (JPY, CHF), если рынок видит угрозу рецессии сильнее, чем выгоду от снижения ставки. Таим образом, рынок вернулся к «нормальности».

Таким образом, когда инфляция уходит на второй план, влияние NFP может вновь резко возрасти. Многие трейдеры совершают ошибку, оценивая важность релизов по памяти: если CPI был главным драйвером два года назад, это не означает, что так будет всегда.

Запасы сырой нефти (EIA): утрата влияния

На рынке нефти не так много новостей в экономическом календаре.

Исторически еженедельный отчёт. Управления энергетической информации США (EIA) об изменении запасов сырой нефти был одним из ключевых драйверов для котировок WTI и Brent. Рост запасов сигнализировал о падении спроса либо избыточном предложении и давил на цену, падение запасов — наоборот.

В последние годы влияние этих данных существенно нивелировалось. Среди причин можно выделить следующие.

Доминирование геополитических факторов (конфликты, атаки на транспортную инфраструктуру, санкционные ограничения).

Активное управление предложением со стороны ОПЕК+, которое перекрывает краткосрочные колебания запасов. Сюда же стоит отнести выброс нефти на рынок, накопленной в стратегических запасах США, Китаем, Японией, государствами ЕС.

Рост роли алгоритмической торговли, которая парсит заголовки о геополитике быстрее, чем отчёт EIA.

Сегодня публикация данных по запасам часто проходит без значительного ценового отклика, если только не выходит экстремально за границы консенсуса и одновременно не накладывается на геополитический фон.

Производственный индекс (ISM Manufacturing PMI)

Десятилетиями считался опережающим индикатором экономического цикла, поэтому его роль в календаре нельзя недооценивать.

Однако по мере демидустриализации и роста доли сферы услуг в ВВП США его значимость для широкого рынка уменьшилась. Сегодня основные движения вызывает Services PMI (сервисный сектор). Более того, трейдеры фокусируются не только на общем значении, но и на компонентах:

Подындекс занятости как опережающий сигнал для основного NFP.

Подындекс уплаченных цен как прокси инфляционного давления в секторе услуг.

Падение общего значения при стабильной занятости может быть проигнорировано, тогда как резкое падение подындекса занятости способно спровоцировать сильную реакцию.

Риторика центральных банков: примат ожиданий

Выступления глав центробанков требуют интерпретации исключительно через призму текущих рыночных ожиданий по ставке.

Инструменты типа CME FedWatch позволяют количественно оценить вероятность изменения ставки. Если рынок уже закладывает смягчение с вероятностью 90%, «голубиные» комментарии не вызовут ралли: они уже учтены. Напротив, даже нейтральный комментарий будет воспринят как «ястребиный» сюрприз и приведёт к падению рисковых активов.

Классический подход «голубиная риторика — покупаем, ястребиная — продаём» без оценки текущей заложенной вероятности не работает.

Практические выводы для трейдера

Определяйте текущий доминирующий нарратив. Ежеквартально анализируйте, что находится в фокусе мандата ФРС и иных ЦБ: борьба с инфляцией или поддержка рынка труда. От этого зависит, какие индикаторы являются главными.

Сравнивайте фактическое значение не только с консенсусом, но и с «рыночным шёпотом». При существенном расхождении реакция рынка может быть разнонаправленной и стремительной.

Изучайте исторические реакции последних месяцев на конкретную публикацию. Если структура реакции изменилась (например, плохие данные по занятости перестали быть позитивом для акций), учитывайте это в торговле.

Не переоценивайте календарные «звёзды». Три звезды против геополитического заголовка почти всегда проигрывают. Контекст важнее формальной важности.

Фильтруйте устаревшие индикаторы. Если данные потеряли способность двигать рынок (как это произошло с запасами нефти), исключайте их из активного мониторинга, чтобы не вносить шум в принятие решений.

Используйте экономический календарь TLAP. Экономический календарь дает возможность поиска хороших трейдов.

Таким образом, данные, доступные в экономическом календаре, важны, но ожидания волатильности после их выхода меняются со временем.

Календарь показывает, когда выйдет новость. Прибыльный трейдинг начинается тогда, когда вы понимаете, почему именно эта новость должна заинтересовать рынок сегодня.