Отчеты COT: руководство по анализу и применению в трейдинге

Commitments of Traders (COT) — еженедельный отчет, который предоставляет детальную информацию о позициях участников фьючерсного рынка США, которую публикует CFTC. В отчете COT видно, как распределен открытый интерес между группами трейдеров, а не просто «куда пошла цена».

Для трейдера, работающего на среднесрочных и долгосрочных интервалах (минимум от нескольких дней и до нескольких месяцев), COT является одним из немногих окон в «умные деньги» — крупные хеджеры и институциональные спекулянты обязаны раскрывать свои позиции.

В этой статье мы разберем историю возникновения отчетов, где их искать, как правильно интерпретировать данные и, главное, как встроить этот инструмент в систему принятия долгосрочных торговых решений.

Что такое отчеты COT простыми словами

Отчеты COT (Commitments of Traders) — это еженедельная карта позиционирования участников рынка фьючерсов и опционов, которую публикует CFTC. В них видно, как распределен открытый интерес между группами трейдеров, а не просто «куда пошла цена».

На сегодняшний день это один из лучших инструментов для понимания того, кто сейчас тянет рынок: хеджеры, крупные спекулянты, управляющие активами или системные фонды.

Официально CFTC публикует текущие и исторические данные на своем сайте: для фьючерсов история доступна с 1986 года, для фьючерсов и опционов — с 1995 года, для Supplemental (13 сельхоз товаров) — с 2007 года. Публикация обычно выходит в пятницу в 15:30 по восточному времени и отражает позиции на предыдущий вторник.

История появления отчета COT

История COT начинается в первой половине XX века, когда американский рынок зерновых переживал период дикой спекуляции.

В 1920-х годах резкие колебания цен на пшеницу и кукурузу разоряли производителей, а общественное мнение видело корень зла в крупных спекулянтах, якобы манипулирующих ценами. После краха 1929 года и Великой депрессии давление на регуляторов усилилось.

В 1936 году был принят Закон о товарных биржах (Commodity Exchange Act), который учредил Комиссию по торговле товарными фьючерсами (предшественницу современной CFTC). Закон требовал от крупных трейдеров отчитываться о позициях, если те превышали установленные лимиты.

Первый публичный отчет, обобщающий эти данные, появился в 1962 году и выходил раз в месяц. Он содержал лишь общее разделение на хеджеров и спекулянтов по ограниченному числу сельскохозяйственных культур.

Затем формат несколько раз менялся: в 1962 году отчет стал выходить ежемесячно, в 1990-м — два раза в месяц, в 1992-м — раз в две недели, а с 2000 года — еженедельно.

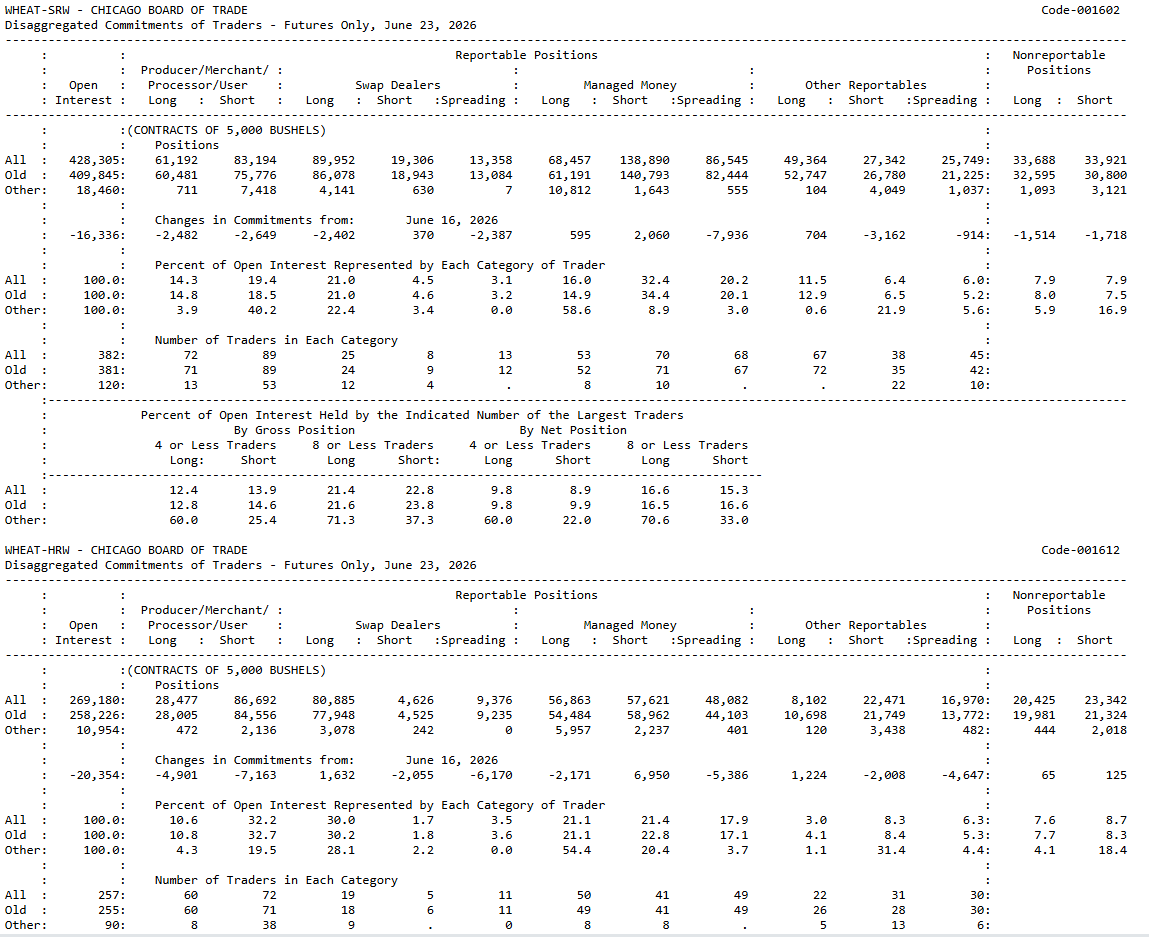

С развитием финансовых фьючерсов (валюты, индексы, облигации) перечень инструментов существенно расширился. Настоящая революция произошла в 2009 году, когда CFTC внедрила так называемый «дезагрегированный» отчет (Disaggregated COT).

Как читать COT

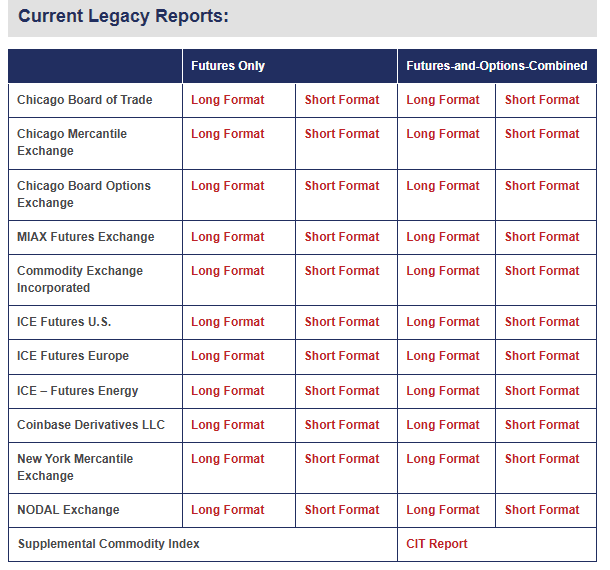

Чтобы читать COT, сначала нужно понимать структуру. У CFTC есть несколько основных форматов.

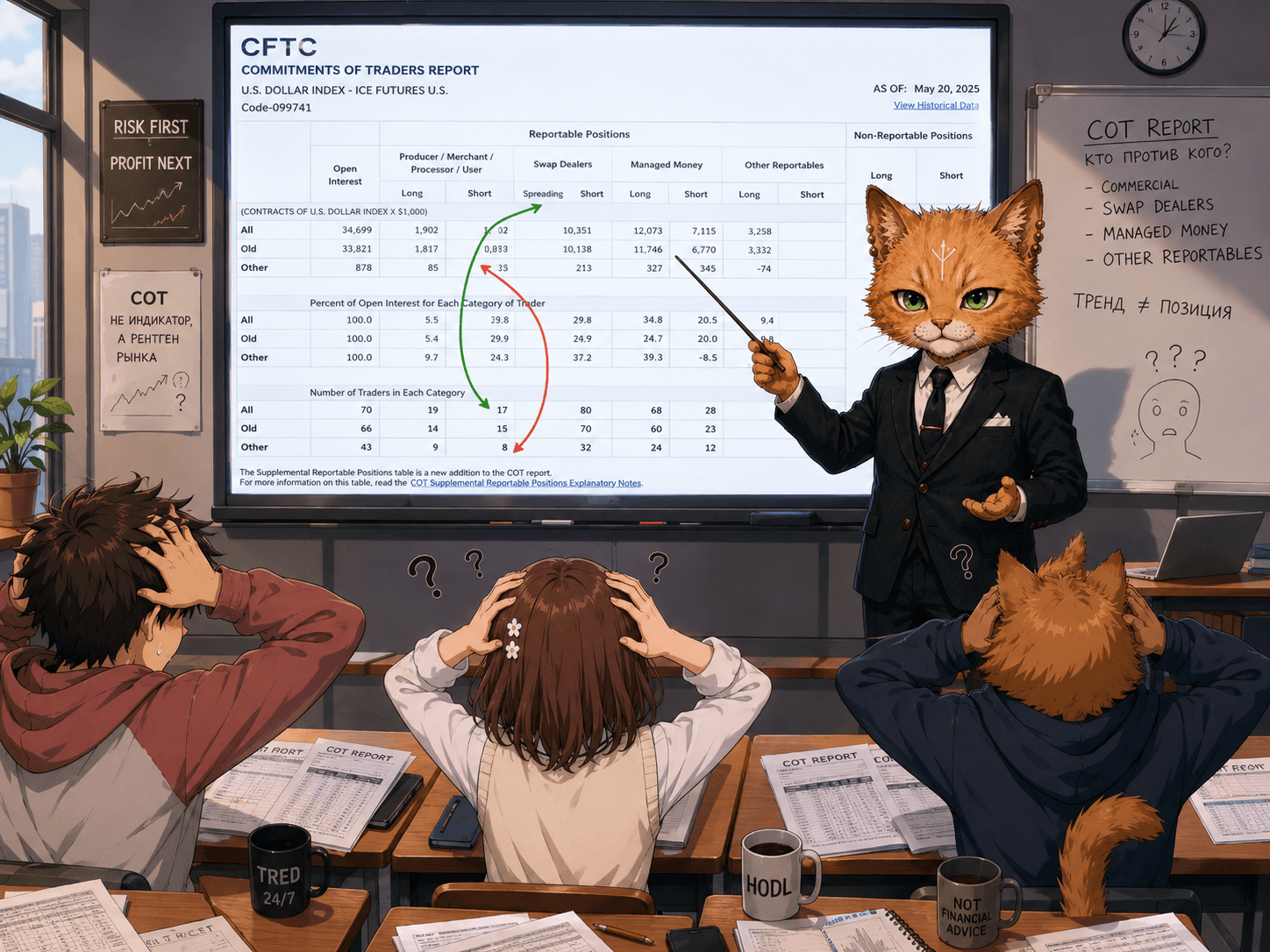

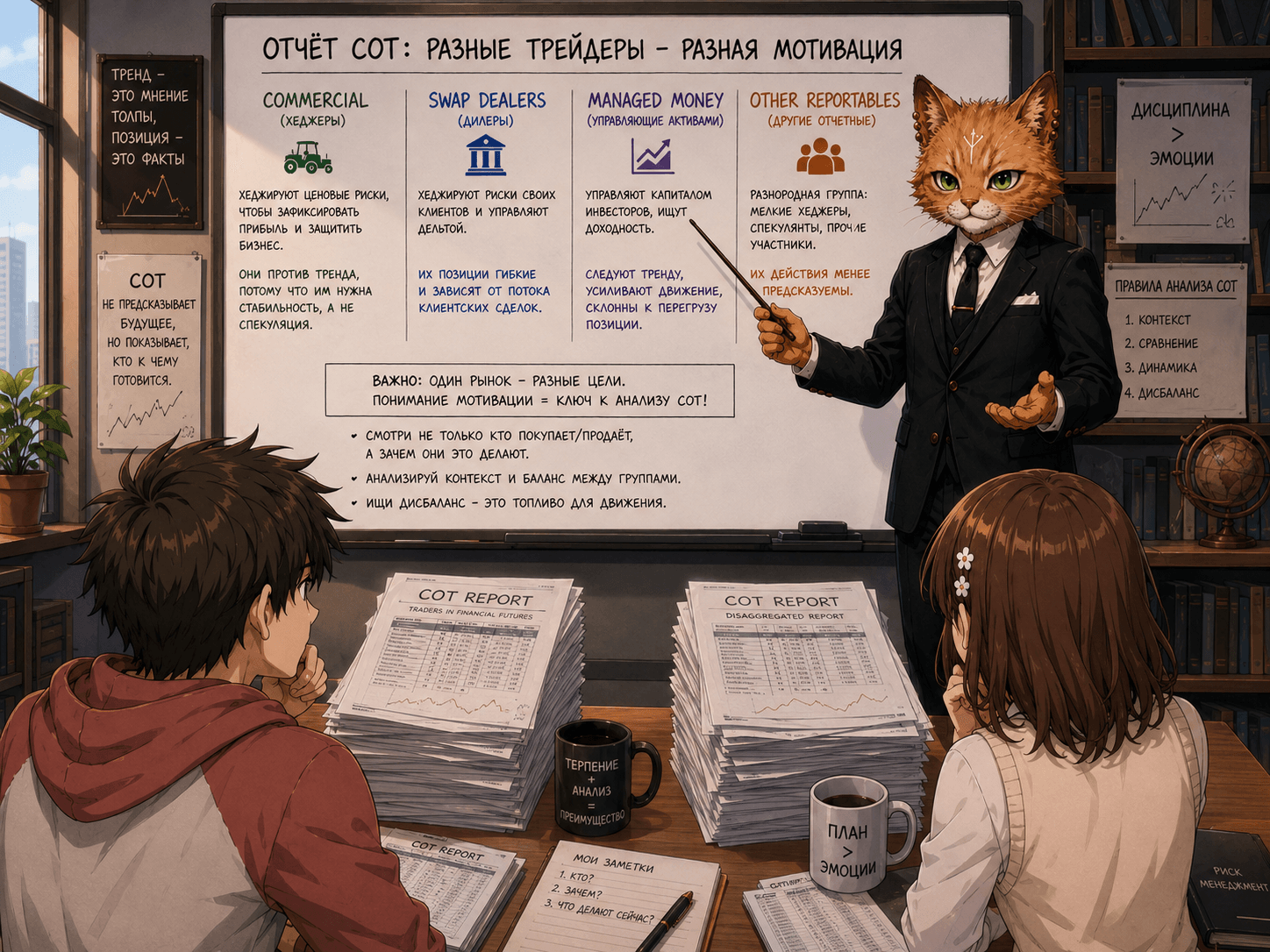

Legacy делит рынок на commercial и non-commercial.

Старая классификация «Commercial» и «Non-Commercial» была признана слишком грубой: под зонтик «коммерческих» попадали как традиционные хеджеры (фермеры, нефтедобытчики), так и своп-дилеры, чьи мотивы могли сильно отличаться.

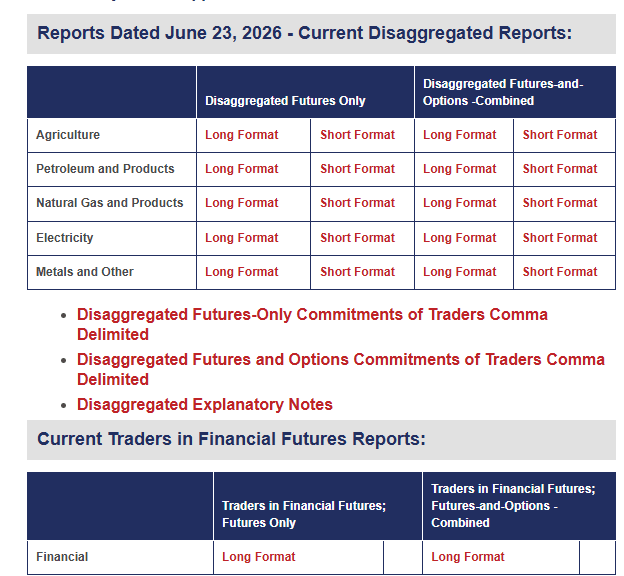

Новый формат Disaggregated COT разделил участников на четыре основные категории:

Producer / Merchant / Processor / User — «чистые» хеджеры, работающие с физическим товаром.

Swap Dealers — дилеры свопов, которые управляют рисками внебиржевых контрактов через фьючерсы.

Managed Money — хедж-фонды и CTAs (товарные торговые советники), то есть классические крупные спекулянты.

Other Reportables — прочие подотчетные трейдеры, не вошедшие в предыдущие группы.

Traders in Financial Futures (TFF) используется для финансовых контрактов и делит участников на Dealer/Intermediary, Asset Manager/Institutional, Leveraged Funds и Other Reportables.

Позже был добавлен Supplemental COT для отдельных товаров (зерновые, нефть), который дополнительно разбивает позиции по индексам и свопам.

Сегодня COT публикуется каждую пятницу в 15:30 по восточному времени США и отражает позиции по состоянию на закрытие вторника. Эта трехдневная задержка — ключевой нюанс, о котором мы поговорим позже.

Где смотреть COT

Где смотреть отчет?

В первую очередь — официальный сайт CFTC. Там есть страница Commitments of Traders. Выглядит, как типичное сообщение по факсу.

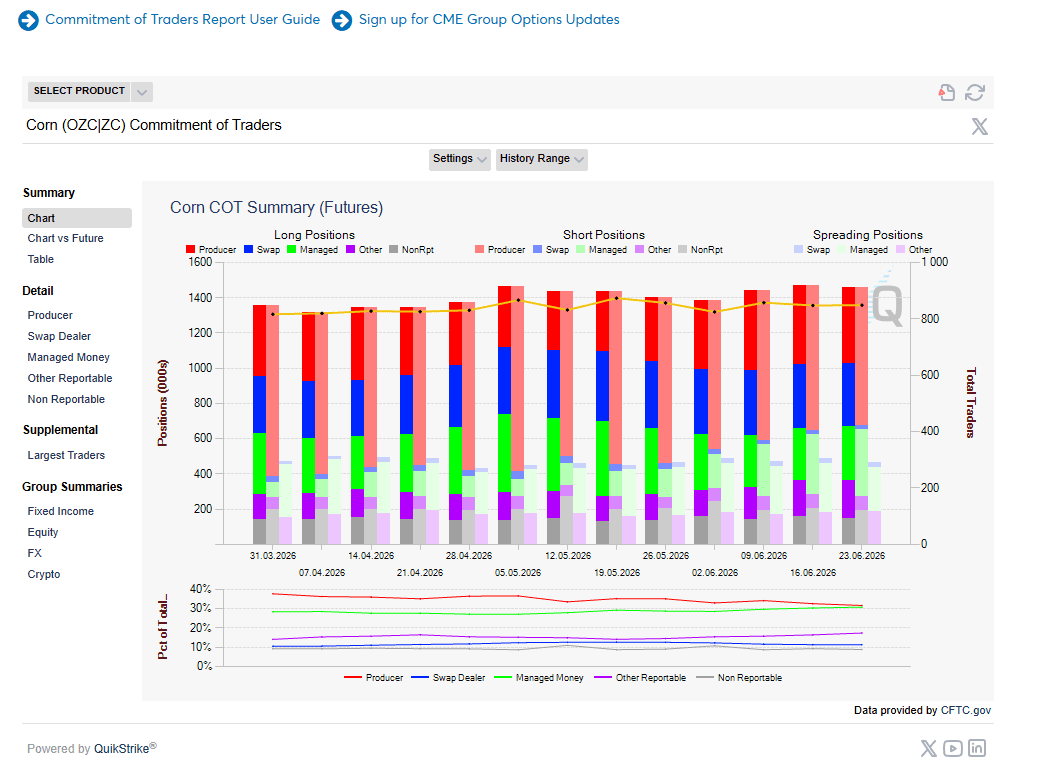

Для визуального анализа удобен и инструмент CME Group, который позволяет оценить динамику изменения во времени. И это существенное достоинство.

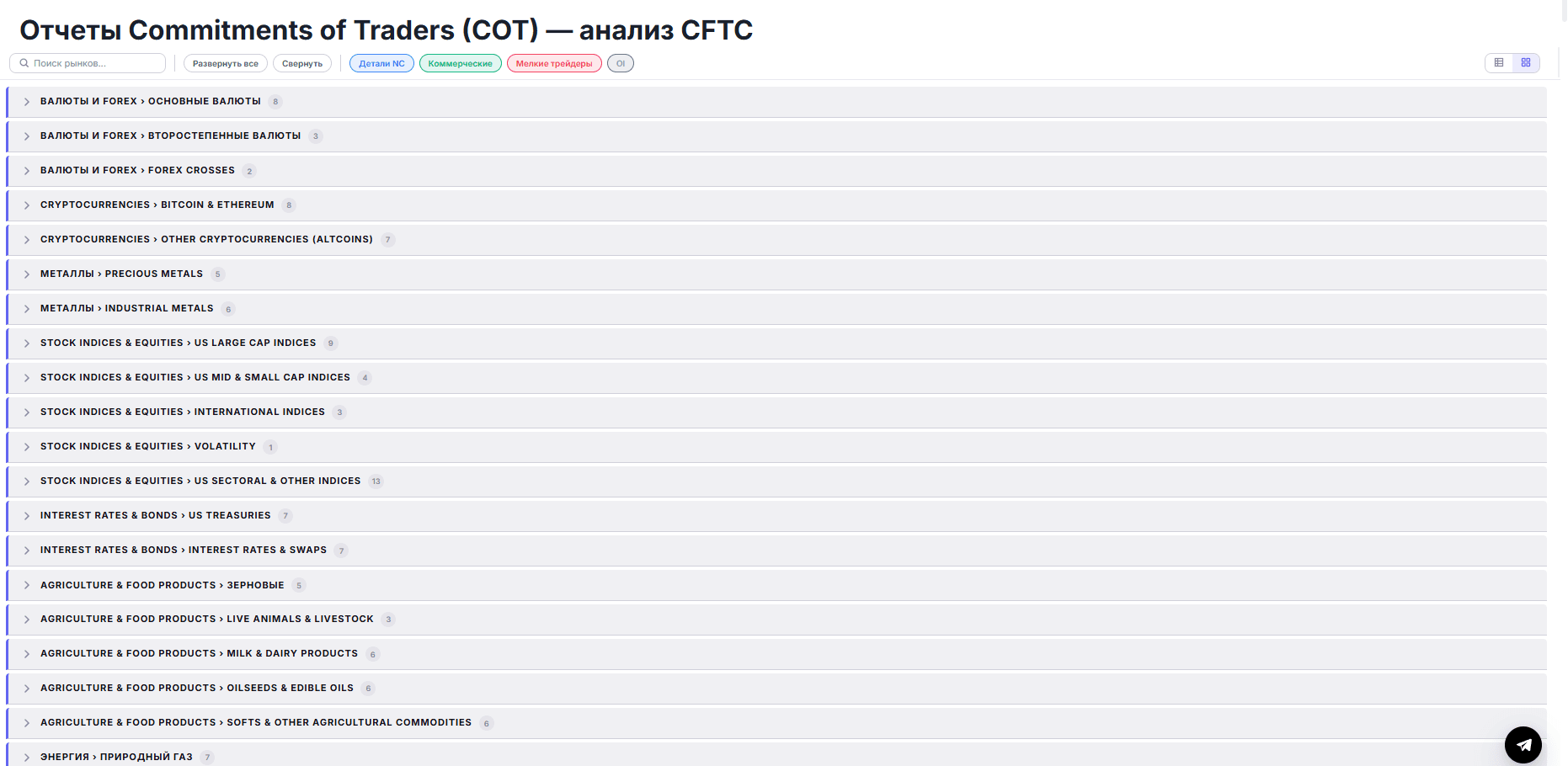

Но самый простой и надежный способ изучить отчет COT — воспользоваться инструментом на TLAP.

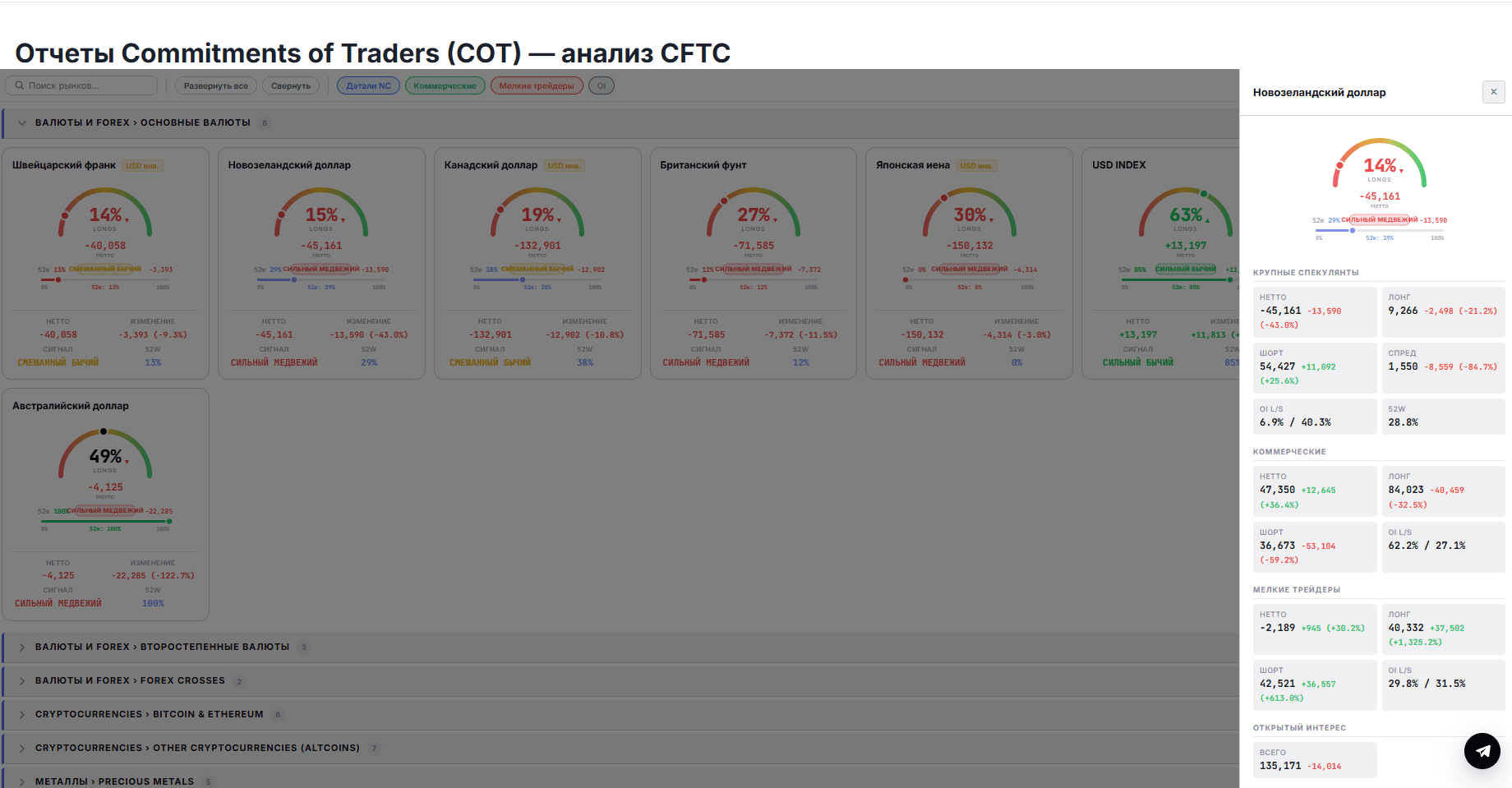

Наверное, это один из самых удобных инструментов для быстрого анализа отчетов. Важнейшее преимущество индикатора отчетов COT от TLAP — наличие всего перечня инструментов. Это означает, что инструмент полезен даже для профессиональных трейдеров.

По каждому инструменту доступен простой сигнальный индикатор, а также представлена вся информация из бюллетеня CFTC.

Как анализировать отчеты COT

Основа COT-анализа — не абсолютные значения позиций, а их изменение и экстремальность относительно исторического диапазона. Рассмотрим основные метрики.

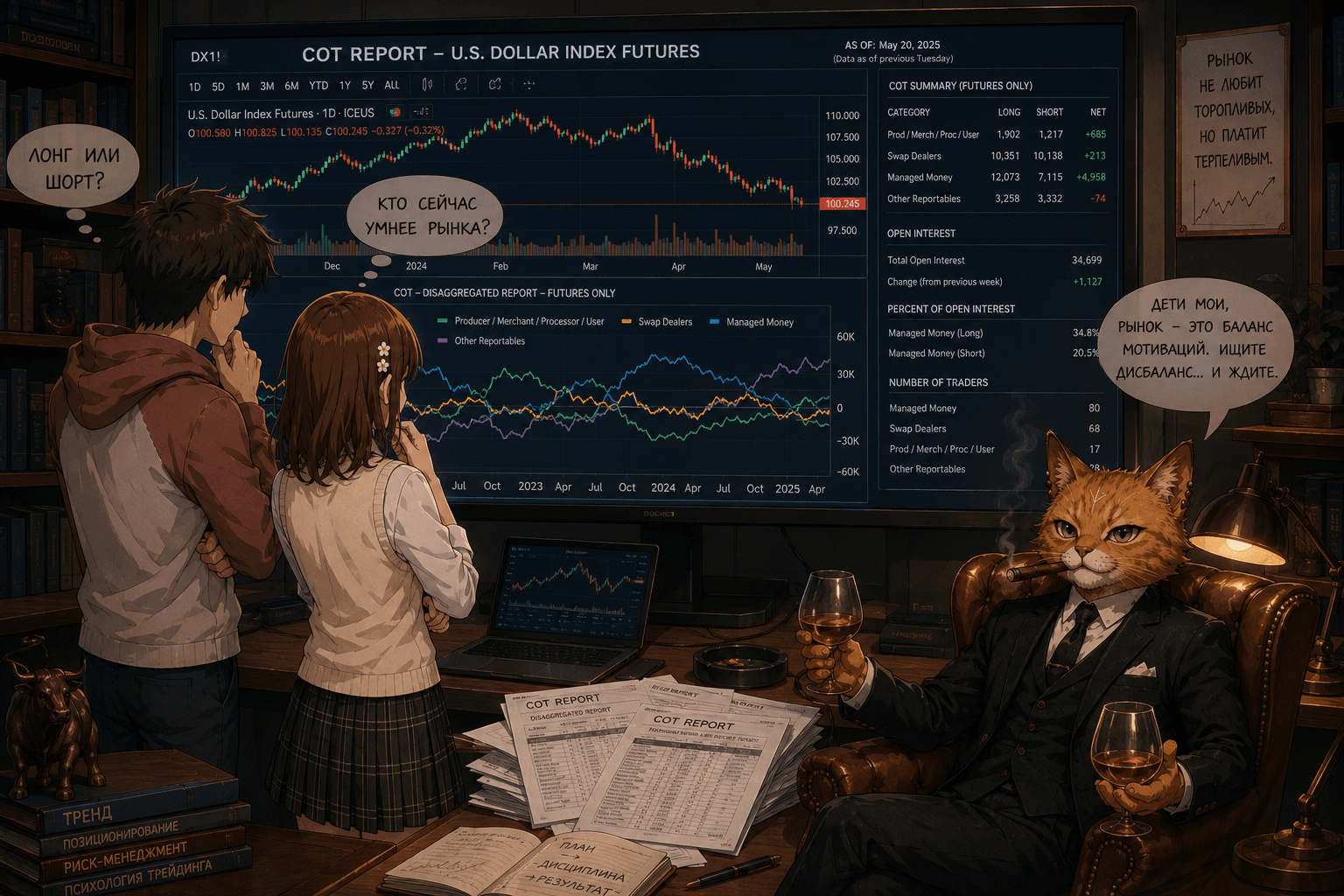

1. Нетто-позиция (Net Position)

Для каждой группы трейдеров рассчитывается разница между длинными (Long) и короткими (Short) открытыми контрактами. Именно нетто-позиция показывает направленный настрой:

Положительная нетто-позиция Managed Money означает, что хедж-фонды в целом ставят на рост.

Отрицательная нетто-позиция Producer/Merchant/Processor/User говорит о том, что производители хеджируют будущие поставки, продавая фьючерсы.

2. Открытый интерес (Open Interest)

Сумма всех открытых контрактов. Рост открытого интереса вместе с ценой подтверждает силу тренда; падение открытого интереса при растущей цене — признак выдыхающегося движения, когда новые деньги не заходят.

3. COT-индекс

Это нормализованный осциллятор, показывающий, насколько текущая нетто-позиция группы отклоняется от своего исторического минимума и максимума за выбранный период (обычно 26 или 52 недели). Рассчитывается по формуле:

Значение выше 80–90 сигнализирует о чрезмерном бычьем настрое группы (перекупленность позиционирования), ниже 10–20 — о чрезмерном медвежьем. Для «умных денег» — производителей — сигналы инвертированы, о чем речь пойдет ниже.

4. Сезонность и спреды

Некоторые товарные рынки (зерно, энергоносители) подвержены сезонным циклам хеджирования. Весной фермеры активно продают фьючерсы нового урожая, что создает механическое давление на нетто-позицию производителей. Это нужно учитывать, чтобы не принять сезонный хедж за разворотный сигнал.

5. Дивергенции

Расхождение между динамикой цены и нетто-позицией ключевой группы — самый сильный среднесрочный сигнал. Если цена обновляет максимумы, а нетто-лонг хедж-фондов стагнирует или снижается, это медвежья дивергенция. Зеркально: цена падает на новые минимумы, а производители сокращают нетто-шорт — бычья дивергенция.

Мотивация групп и чьи сигналы важнее

Разные категории трейдеров имеют принципиально разную мотивацию, и понимание этой мотивации — ключ к эффективному использованию COT.

Производители/Потребители (PMPU) — это «умные деньги» на товарных рынках. Они обладают инсайдерским знанием физического спроса и предложения. Когда производители агрессивно сокращают короткую нетто-позицию (или даже переходят в нетто-лонг), это говорит о том, что они ожидают роста цен выше текущих уровней. Их действия носят контр-трендовый характер: они покупают на падениях и продают на пиках. СОТ-индекс для PMPU часто используют как индикатор перепроданности/перекупленности реального товара.

Managed Money (хедж-фонды) — тренд-следящая группа. Они, как правило, наращивают позиции по ходу тренда и являются движущей силой импульсов. Экстремальные значения их нетто-позиции часто маркируют финальные стадии движения, когда толпа спекулянтов уже «в поезде», и топливо заканчивается. Однако трендовый сигнал может оставаться экстремальным неделями, прежде чем произойдет разворот, поэтому нужна дополнительная фильтрация.

Своп-дилеры (Swap Dealers) — промежуточное звено. Их позиция часто зеркальна Managed Money, потому что они выступают контрагентами по своп-сделкам. В некоторых товарах (золото, нефть) анализ своп-дилеров менее информативен, чем прямое изучение производителей.

Для средне- и долгосрочного трейдинга наиболее ценна группа производителей на товарных рынках и группа коммерческих трейдеров (Legacy-формат) на валютных. Именно коммерческие хеджеры, как показали многочисленные исследования, статистически успешнее предсказывают будущие развороты на горизонте 3–6 месяцев, чем спекулянты.

Как использовать отчеты COT в трейдинге

Среднесрочный трейдинг (свинг-трейдинг и позиционный трейдинг) основан на удержании позиций от нескольких дней до нескольких месяцев. COT идеально вписывается в этот таймфрейм, потому что данные запаздывают на три дня, а разворот позиционных настроений происходит постепенно. Рассмотрим пошаговый алгоритм.

Шаг 1. Выбор рынка

Не все рынки подходят для COT-анализа.

Лучшие результаты он дает на высоколиквидных фьючерсах с четким разделением на коммерческих хеджеров и спекулянтов: сырая нефть (CL), золото (GC), медь (HG), природный газ (NG), зерновые (ZC, ZS, ZW), хлопок (CT).

На валютном рынке — фьючерсы на евро (6E), фунт (6B), иену (6J), канадский доллар (6C). Индексы (S&P 500) анализировать через COT сложнее из-за многокомпонентного хеджирования и опционных программ.

Шаг 2. Оценка позиционирования

Раз в неделю, после публикации отчета, строится или обновляется график нетто-позиции выбранной группы за последние 52 недели.

Добавляется COT-индекс. Если COT-индекс производителей в нефти падает ниже 10 (экстремальный нетто-шорт), это зона интереса для покупок, потому что хеджеры считают текущие цены низкими и активно продают будущую добычу, страхуясь от дальнейшего падения.

Но это лишь зона внимания, а не немедленный сигнал.

Шаг 3. Технический триггер

Входить только на основе COT рискованно: позиция может оставаться экстремальной 4–8 недель, а цена — продолжать движение против вас. Поэтому экстремумы COT используются как фильтр направления, а точку входа дает технический анализ. Например:

На дневном графике формируется разворотная модель (двойное дно, поглощение, пин-бар) в зоне поддержки.

Пробитие линии тренда или скользящей средней (например, 50-дневной) подтверждает смену настроений.

Осцилляторы (RSI, стохастик) выходят из зоны перепроданности.

Только при совпадении COT-сигнала (экстремальный индекс производителей) и технического триггера открывается позиция.

Шаг 4. Управление риском и размер позиции

Стоп-лосс выставляется за технический уровень (минимум разворотной формации). Так как COT-анализ — среднесрочная стратегия, стопы могут быть широкими. Поэтому размер позиции рассчитывается так, чтобы риск на сделку не превышал 1–2% капитала.

Тейк-профит частично фиксируется на уровнях сопротивления, а частично удерживается до изменения позиционирования — например, пока COT-индекс производителей не достигнет зоны перекупленности (выше 80).

Шаг 5. Мониторинг и фильтр новостей

Еженедельно проверяется изменение нетто-позиции. Если после разворота в вашу сторону Managed Money начинают сокращать позицию (закрывать лонги), это подтверждает силу движения. Если же хедж-фонды продолжают наращивать против вас, а производители меняют мнение, стоит пересмотреть сделку.

Важно следить за фундаментальным фоном: внезапное изменение макроэкономической картины (например, решение ОПЕК+) может заставить производителей экстренно пересмотреть хедж.

Распространенные ошибки при анализе COT

Самая частая ошибка новичка — смотреть только на абсолютный объем длинных или коротких позиций. Так делать недостаточно.

Гораздо полезнее смотреть на три вещи одновременно: чистую позицию группы, ее изменение за неделю и долю от открытого интереса. Именно open interest показывает, насколько большая часть рынка сосредоточена у конкретного класса участников, а не просто вырос ли номинальный объем контрактов.

На практике это означает следующее. Если Managed Money или Leveraged Funds наращивают net long, а цена уже далеко ушла от средней зоны, рынок может входить в фазу перегрева.

В свою очередь, если коммерческие хеджеры резко накапливают позицию против движения, это часто сигнал не “немедленного разворота”, а нарастающего дисбаланса. Это уже практическая интерпретация структуры отчета, а не буквальная формула CFTC.

Ограничения и подводные камни

Несмотря на мощь COT, слепое следование отчету приводит к убыткам. Ключевые ограничения такие.

Запаздывание данных. Отчет выходит в пятницу, а отражает позиции на вторник. За три дня рынок может уйти далеко. Для среднесрочного трейдинга это приемлемо, но для входа в день публикации сигнал уже «старый». Нужно использовать недельный масштаб.

Изменение классификации. Трейдер может быть переквалифицирован CFTC из одной группы в другую, что вызывает резкое изменение нетто-позиций без реальных сделок. Это особенно заметно в отчетах по металлам.

Неполнота данных по внебиржевым рынкам. Многие хедж-фонды используют внебиржевые свопы, которые не полностью отражаются в COT.

Ложные сигналы во флэте. На спокойном рынке позиции могут долго находиться в нейтральной зоне, не давая четких ориентиров.

Структурные сдвиги. Например, рост пассивного индексного инвестирования исказил исторические нормы позиционирования некоторых групп.

Интеграция в торговую систему

Эффективный среднесрочный трейдинг с COT — это не отдельная стратегия, а компонент комплексной системы. Алгоритм работы выглядит так.

Раз в неделю обновляем базу COT-данных по отслеживаемым рынкам, считаем нетто-позиции и COT-индексы.

Формируем «радар» — список рынков, где позиционирование ключевой группы достигло экстремума (обычно PMPU или Commercials).

Переключаемся на дневной/недельный график в поисках технического подтверждения разворота.

При получении сигнала выставляем ордер с четким стопом и целью, рассчитанной на основе уровней поддержки/сопротивления.

Сопровождение сделки — каждую пятницу переоцениваем COT. Если позиционирование подтверждает направление, можно удерживать позицию или наращивать. Если начинается стремительная смена настроений при неблагоприятной технической картине — выходим.

Если использовать COT в торговле, то сначала выбирается конкретный контракт, потом — релевантный тип отчета: для сырьевых рынков чаще полезен Disaggregated, для валют, ставок и индексов — TFF, для более старых сравнений — Legacy.

Затем позиция каждой группы приводится к net long/net short и сравнивается не только с прошлой неделей, но и с 3–5-летним диапазоном.

CME-инструмент как раз дает возможность смотреть историю в разных окнах, включая 3M, 6M, 1Y, 2Y, 3Y, 5Y и ALL. Именно такой подход помогает увидеть не “сколько контрактов”, а “насколько рынок уже перегружен одной идеей”.

Для лонга ищется не просто “кто-то много купил”, а сочетание трех признаков:

крупные спекулянты уже не на нуле, но еще не в максимальном историческом перегрузе;

цена подтверждает силу, а не валится вниз;

открытый интерес растет или хотя бы не сжимается резко.