Процентные ставки центральных банков: влияние на валюты, акции, облигации и криптовалюты

Процентная ставка центрального банка — один из самых важных макроэкономических инструментов. По сути, это цена денег в экономике. Когда ставка растет, кредиты становятся дороже, деньги — «ценнее» во времени, а спрос на рискованные активы часто снижается. Когда ставка падает, финансирование дешевеет, ликвидности в системе становится больше, и рынки обычно получают поддержку.

Влияние ставок не одинаково на разные классы активов. Для валют, фондового рынка, облигаций и криптовалют механизм передачи разный. И еще важнее то, что каждый центральный банк действует в своей экономической среде: где-то главная проблема — инфляция, где-то — рецессия, где-то — слабая валюта, а где-то — поддержка роста.

Как процентная ставка диктует поведение рынков

Влияние процентных ставок, устанавливаемых центральными банками, разнообразно и зависит от рынка и экономического цикла.

Валютный рынок (Forex)

На форексе наблюдается самый прямой и механистичный канал влияния. Рост ставки делает национальную валюту дороже (при прочих равных) за счет притока капитала в облигации с повышенной доходностью (Carry Trade).

Стоит отметить, что валюты реагируют не на само решение, а на расхождение с прогнозом и на риторику (Dot Plot у ФРС). Наибольшие движения наблюдаются в парах с долларом (EUR/USD, USD/JPY) из-за резкого изменения дифференциала доходностей трежерис и европейских/японских бондов.

Фондовый рынок (индексы и акции) и рынок облигаций

Здесь связь сложнее и асимметричнее. Рынок оценивает будущие денежные потоки компаний через дисконтирование. Чем выше безрисковая ставка (доходность госбондов), тем меньше текущая стоимость будущих прибылей компаний роста (особенно технологического сектора).

Иногда рынок растет на повышении ставки, если глава ФРС убеждает всех, что экономика сильна (рост прибыли перекрывает эффект дисконтирования), и падает на снижении ставки, если это воспринимается как признак рецессии.

Банковский сектор может расти, так как растет маржа, тогда как биотех и ИТ — скорее уйти в коррекцию (американский рынок давно не снижается, а только корректируется).

Для облигаций связь с ставками почти прямая. Когда ставка центрального банка растет, доходности новых облигаций тоже обычно растут, а цены уже выпущенных бумаг падают. Это особенно заметно у длинных облигаций, потому что они сильнее реагируют на изменения ожиданий по будущим ставкам.

Если ставка снижается, цены облигаций, как правило, растут. Поэтому облигации часто воспринимаются как актив, чувствительный к циклу монетарной политики.

Крипторынок

Долгое время существовал миф, что биткоин не коррелирует с традиционными финансами. После 2020 года корреляция биткоина с индексами Nasdaq и S&P 500 стала критически высокой. Крипторынок ведет себя как ультраволатильная penny stock.

Ключевой драйвер для крипторынка — рост денежного предложения. Поэтому снижение ставок, которое ведет к росту денежной массы M2, означает приток капитала в рисковые активы, в последнюю очередь на крипторынок. А вот ужесточение ДКП осушает ликвидность, крипта падает первой.

Отметим, что рост ставки ФРС укрепляет доллар. Сильный доллар исторически давит на биткоин.

Анализ реакции на заседания мировых ЦБ

Не все ЦБ одинаково влияют на волатильность. Имеет значение «вес» регулятора в глобальной экономике и фаза цикла ДКП.

ФРС (США): главный для всех рынков

Решения ФРС влияют на весь мир. Это происходит потому, что ФРС управляет мировой резервной валютой – долларом. Ужесточение политики ФРС высасывает долларовую ликвидность из всего мира, а смягчение политики, наоборот, дает ликвидность не только США, но и, через некоторое время, остальным экономикам.

Таким образом, заседания FOMC (Федерального комитета по открытым рынкам) являются главным событием для всех рынков без исключения.

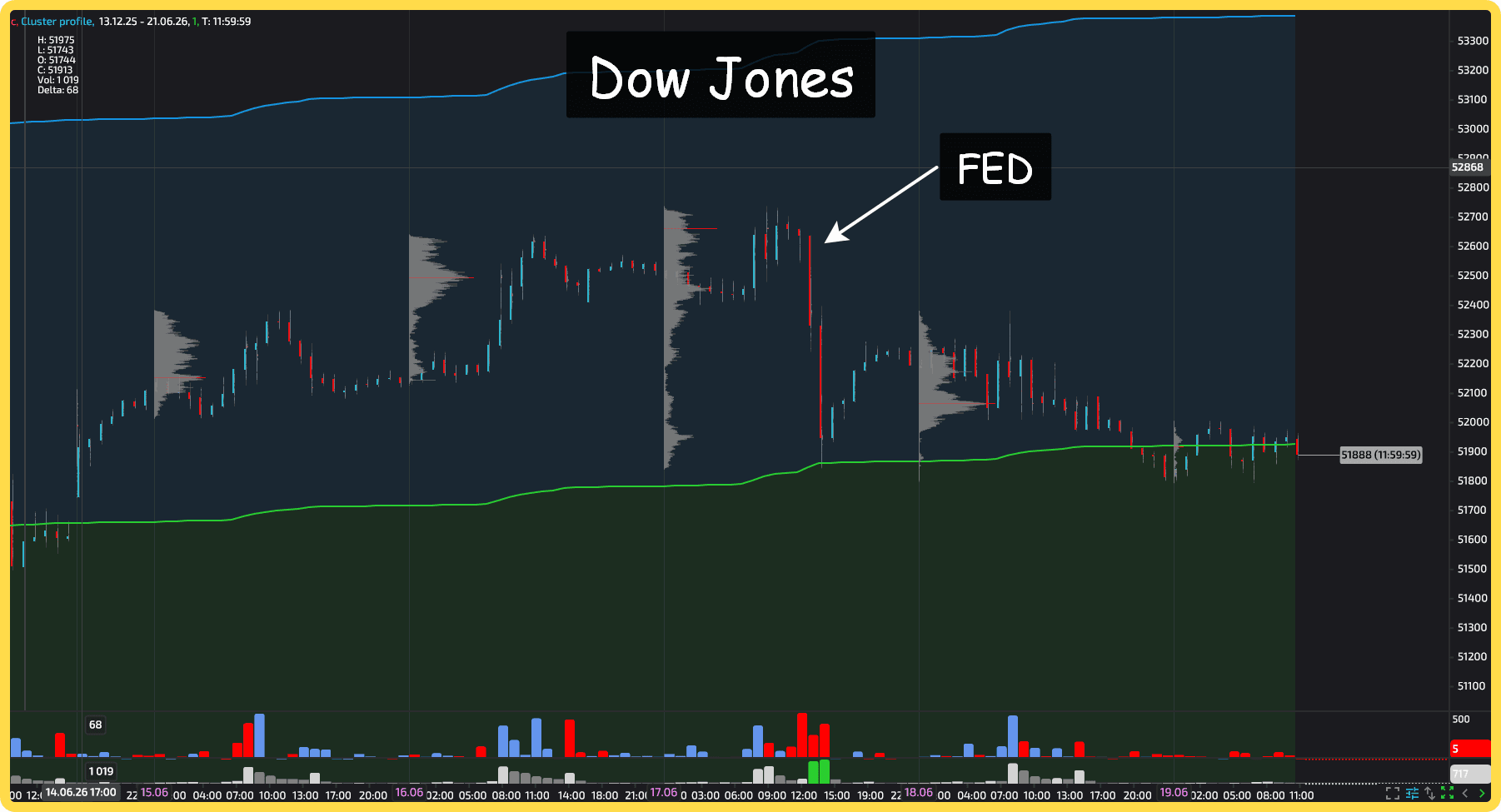

Фондовые индексы (S&P 500 и т. д.). Реакция на неожиданно ястребиную риторику часто выливается в падение на 1,5–2,5% внутри дня. Однако статистически, после заседания и пресс-конференции, часто срабатывает паттерн «разворота», так как снимается неопределенность.

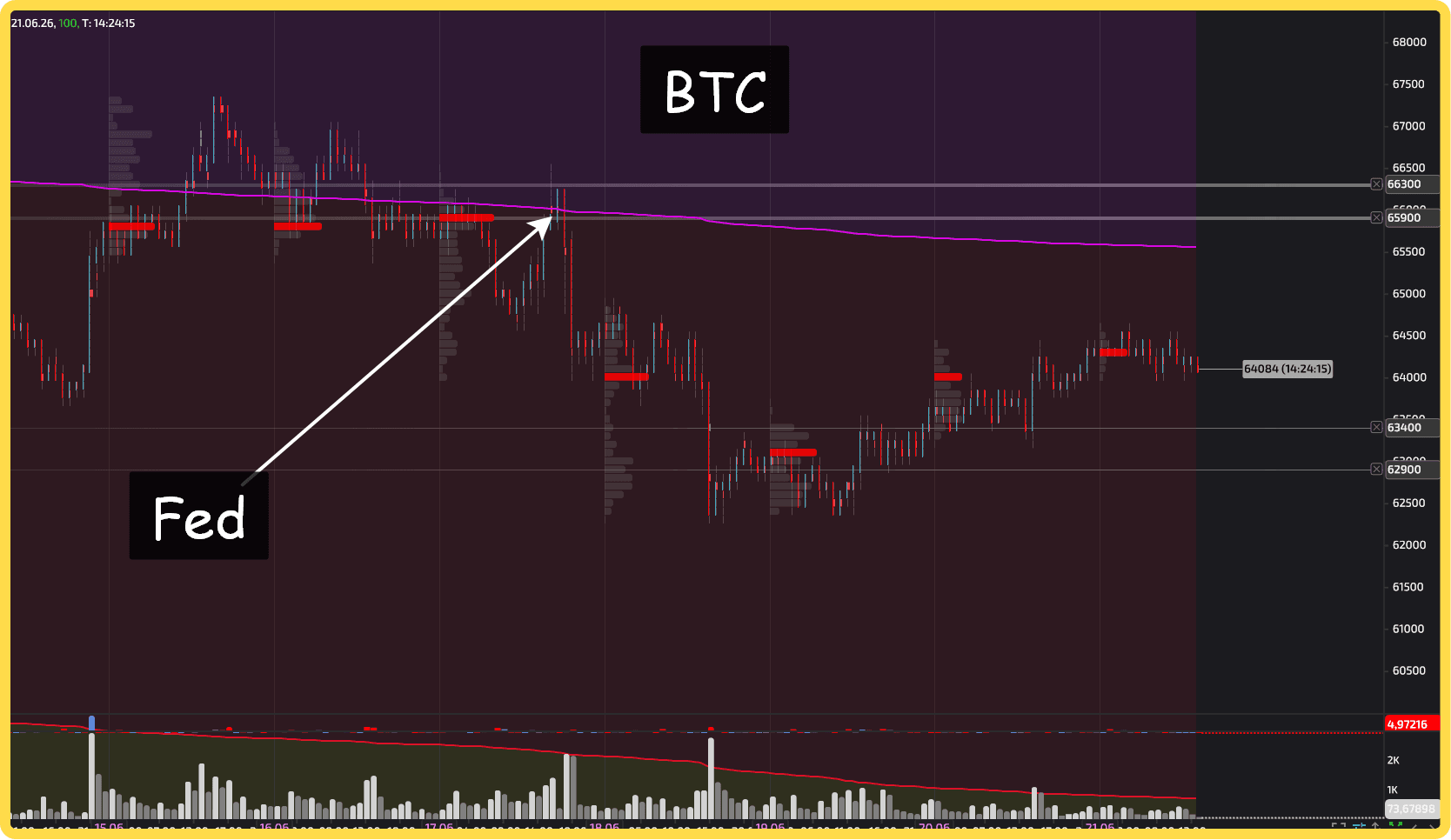

Криптовалюты. Биткоин часто движется с опережением за 5–10 минут до публикации решения (инсайдерский/алгоритмический фронтраннинг). Волатильность в час публикации взлетает в 3–5 раз относительно среднедневной. Рост или снижение может достигать десятков процентов, особенно на второстепенных монетах.

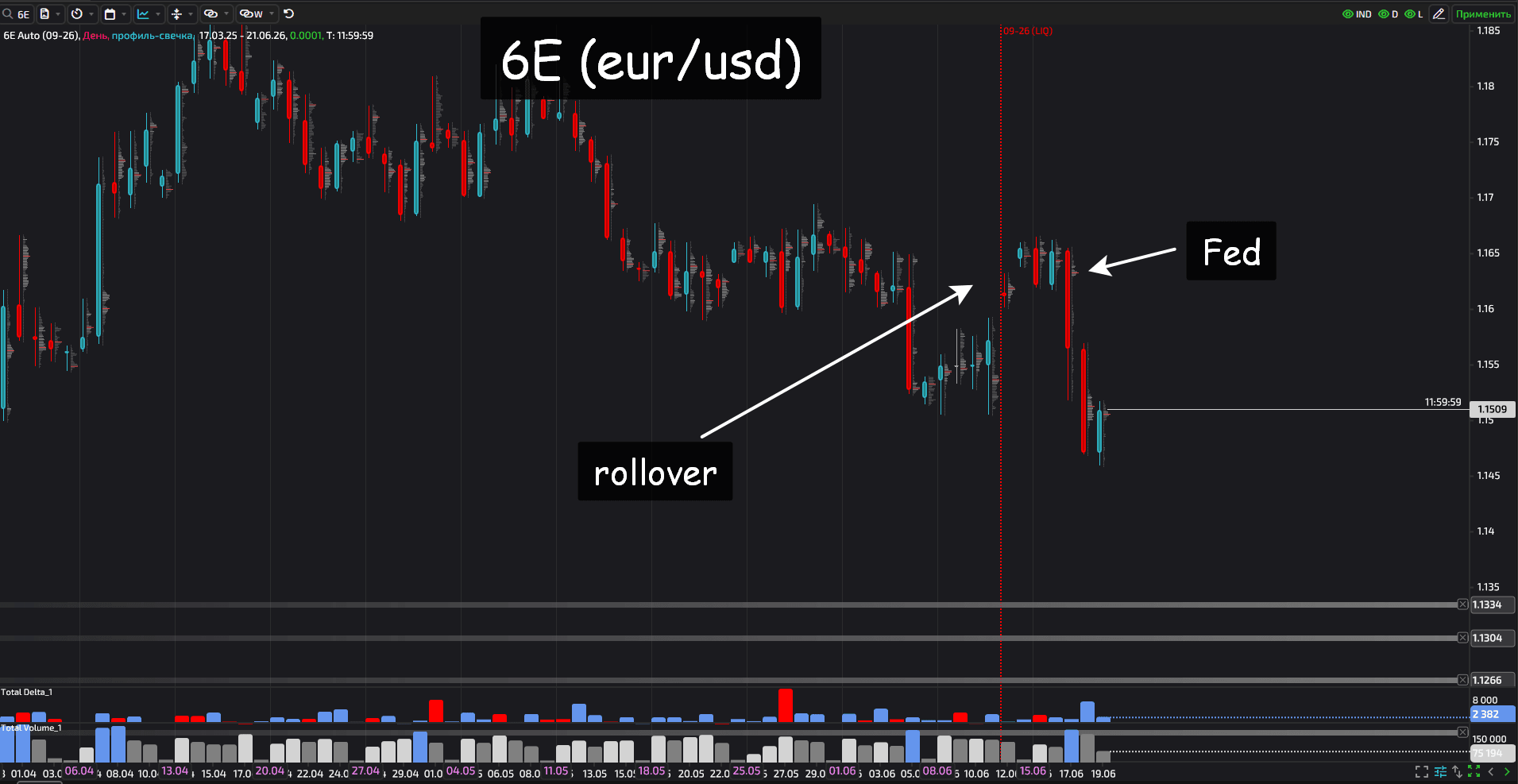

Валюты. Решения ФРС, носящие долгосрочный характер, определяют изменение среднесрочных и долгосрочных трендов на валютном рынке. В период ужесточения политики (повышение учетной ставки) большинство валют обычно слабеют по отношению к доллару. А вот в период смягчения (снижение учетной ставки), наоборот, доллар слабеет относительно большинства валют.

ЕЦБ (Еврозона): тонкая настройка евро

Заседания ЕЦБ по-особому влияют на пару EUR/USD и европейские суверенные спреды (например, доходности облигаций Италии против Германии).

Специфика реакции EUR/USD. Стандартное повышение ставки часто приводит к падению евро, если рынок считает, что ЕЦБ «отстает от кривой» и не сможет повышать ставки так же агрессивно, как ФРС. Евро растет только на ястребиной риторике.

Волатильность. Амплитуда движений EUR/USD в момент решения обычно ниже, чем на заседаниях ФРС по индексу доллара, но резко возрастает, если глава ЕЦБ в ходе пресс-конференции акцентирует фрагментацию экономики ЕС (спреды между странами). Тогда волатильность перетекает из валюты в облигации, но валюту также трясет.

Банк Японии (BOJ): керри-трейд и глобальный эффект

Японский центробанк десятилетиями удерживал ставку на отрицательной или нулевой отметке, став главным источником почти бесплатного фондирования для глобальных рисковых операций. С середины 2026 года BOJ начал аккуратно повышать учетную ставку.

Влияние на JPY и керри-трейд. Иена — валюта фондирования. Любой намек на ужесточение (сворачивание YCC, повышение ставки) мгновенно укрепляет JPY, вызывая принудительное закрытие коротких позиций по иене (carry trade unwind). Это создает «цунами» на всех рынках: падают индексы от Токио до Нью-Йорка, захлестывая волатильностью даже крипту.

Nikkei 225. Парадоксально, японский фондовый рынок часто падает при слабой иене и растет при сильной, но в момент ужесточения политики BOJ экспортеры страдают от резкого укрепления валюты, и Nikkei может испытывать сильнейшие внутридневные обвалы.

Банк Англии (BOE): фунт и инфляционная ловушка

Британский регулятор действует в уникальных условиях: хронически высокая инфляция, слабый экономический рост и специфика рынка стерлинга.

GBP/USD и FTSE 100. Реакция фунта на ставку прямолинейна, как и в случае ЕЦБ.

Гособлигации (GILTS). Основная волатильность часто возникает на рынке госдолга. Кризис 2022 года показал, что неожиданные действия BOE способны спровоцировать обвал пенсионных фондов и потребовать экстренных интервенций, что сопровождается дикой турбулентностью во всех британских активах.

Центральный банк РФ (ЦБ РФ): особый случай закрытого контура

Заседания ЦБ РФ по ключевой ставке оказывают огромное влияние на локальный российский рынок, но с ограниченной трансмиссией на внешние площадки из-за санкционных и инфраструктурных разрывов. Ранее политика ЦБ РФ сильно влияла на валюты стран бывших республик СССР.

Рубль (USD/RUB, EUR/RUB, CNY/RUB). До 2022 года действовала классическая логика: повышение ставки укрепляло рубль через керри-трейд.

В условиях ограниченной конвертируемости и обязательной продажи валютной выручки реакция рубля стала менее предсказуемой. Решение по ставке влияет прежде всего на потоки юаневой ликвидности и внутренний спрос на валюту со стороны импортеров. Волатильность в день заседания часто зашкаливает в биржевом сегменте «валютный рынок» Мосбиржи.

Индекс Мосбиржи (IMOEX) и ОФЗ. Здесь связь жесткая. Рост ставки обрушивает котировки длинных ОФЗ и давит на акции, особенно застройщиков и ритейлеров. Неожиданное повышение ставки может вызвать внутридневное падение индекса Мосбиржи на 2–4%.

Совмещение заседаний ЦБ и квартальной экспирации

Квартальная экспирация фьючерсов и опционов характеризуется принудительным закрытием позиций маркет-мейкерами. Обычно вместе с экспираций проходят основные заседания мировых ЦБ, в первую очередь ФРС.

В обычный день экспирации волатильность растет из-за ролловера – переноса позиций с одного квартального контракта на другой). Если в этот же день или накануне заседает ЦБ, возникает мультипликативный эффект.

Механика процесса следующая.

Гамма-эффект перед заседанием (опционы). Перед важным заседанием рынок опционов «дорожает». Маркет-мейкеры, продавшие опционы, вынуждены хеджировать свои риски (гамма-хеджирование), покупая или продавая базовый актив. Чем ближе экспирация и чем важнее заседание, тем агрессивнее хеджирование, что раскачивает рынок еще до выхода новости.

Фиксация в момент экспирации. Представьте сценарий «ФРС + квартальная экспирация». Крупные фонды держат колоссальные позиции во фьючерсах, которые истекают. Если ФРС выдает неожиданное решение, фонды не могут просто «пересидеть» просадку — им нужно закрыть позицию здесь и сейчас.

Ролловер (фьючерсы и опционы). В период ролловера квартальных бумаг, совпадающего с заседанием ФРС, часто происходят среднесрочные и долгосрочные развороты рынков. В то же время, в эти же периоды можно наблюдать зарождение новых серьезных движений в рамках предыдущей динамики.

Практические рекомендации для трейдера

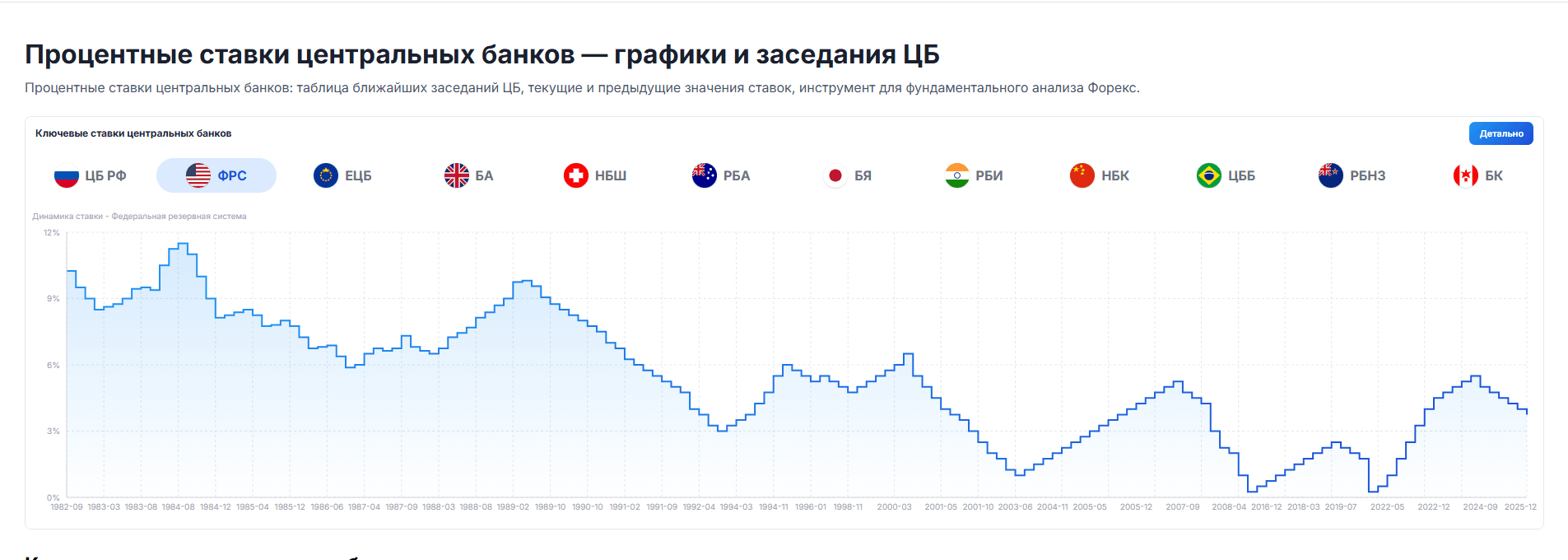

Каждый трейдер должен знать даты заседаний центральных банков, оказывающих влияние на торговые инструменты в его арсенале. Для того, чтобы быть в курсе, рекомендуем пользоваться инструментом «Процентные ставки центральных банков». Здесь в одном месте собрана информация по процентным ставкам 12 мировых центральных банков.

В дни совпадения заседаний ФРС и экспирации квартальных бумаг опасно торговать первое движение новости. В эти моменты волатильность сильно повышена, спреды расширены. С другой стороны, в этот период возможно начало нового среднесрочного и долгосрочного тренда, что дает прекрасную возможность войти в самом начале нового импульсного движения.

В дни, когда заседания ЦБ не совпадаю с экспирацией квартальных фьючерсов, чаще всего наблюдается невысокая волатильность без изменений глобальных трендов.

Важно помнить, что чаще всего после движения, начавшегося в момент оглашения процентной ставки, происходит коррекция для заторговки зоны FVG (имбаланса).