Арбитраж в криптотрейдинге: за и против

Арбитраж в криптотрейдинге — это извлечение прибыли из временных или структурных расхождений цен одного и того же актива (или связанных активов) на разных площадках или в разных инструментах.

Различные виды арбитража используют разные «неэффективности»: спреды между биржами, разницу между фьючерсом и спотом, несовпадение цен в пуле AMM, несинхронность котировок внутри одной биржи и т. д. Современный рынок предлагает множество методов: от механических быстрых стратегий (latency / MEV / flash loans) до статистических и парных подходов с более долгим горизонтом.

В статье мы разберем, что такое арбитражная торговля и особенности её применения на криптобиржах.

Что такое арбитраж в крипте простыми словами

Арбитраж на криптобиржах — это способ заработка на разнице цен одного и того же актива на разных рынках или в разных формах торговли. Суть арбитража очень простая: купить актив там, где он стоит дешевле, и почти одновременно продать там, где он стоит дороже, зафиксировав разницу в цене как прибыль.

Криптоарбитраж играет важную роль для рынка в целом. Арбитражеры фактически помогают выравнивать цены между площадками, повышая эффективность рынка. Благодаря их действиям сильные перекосы цен обычно существуют недолго.

Важно понимать, что арбитражер не пытается угадать направление рынка. Трейдера интересует только факт того, что в один и тот же момент времени цена отличается в разных местах. Такие расхождения возникают из-за разной ликвидности, скорости поступления ордеров, особенностей конкретных бирж, комиссий, региональных факторов и поведения участников рынка.

На практике криптовалютный арбитраж может выглядеть по-разному.

Один и тот же актив может торговаться по разной цене на двух криптобиржах, потому что на одной из них больше покупателей, а на другой больше продавцов. Бывает и так, что цена спота и фьючерса расходится сильнее обычного или через цепочку торговых пар можно получить актив дешевле, чем напрямую.

Во всех этих случаях речь идёт об одном принципе — использовании временной или структурной неэффективности рынка.

Несмотря на кажущуюся простоту, арбитражная торговля криптой не является способом быстро заработать лёгкие деньги. Арбитражные возможности существуют недолго, потому что другие участники рынка быстро их замечают и немедленно выравнивают цену.

Кроме того, реальная прибыль зависит не только от разницы цен, но и от комиссий, скорости исполнения ордеров, проскальзывания и технических ограничений. Если не учитывать эти факторы, то теоретически выгодный арбитраж может оказаться системно убыточным.

Что нужно знать для старта криптоарбитража

Воплощение арбитражной идеи выходит далеко за рамки визуального сигнала. Даже если индикаторы показывают значительный спред, нужно учитывать сетевые и операционные факторы.

Для межбиржевого криптоарбитража важна стоимость (комиссии) и скорость ввода/вывода средств, скорость проведения транзакций (в крипто — подтверждения в блокчейне), а также доступ к необходимому объему ликвидности в биржевом стакане.

Для внутридневного арбитража в рамках одной инфраструктуры (например, через разные пары на одной бирже или через спред между фьючерсом и спотом) наиболее критичны скорость исполнения и настроенные ордер-рутинги (процесс, при котором брокеры направляют ордера инвесторов на различные торговые площадки).

Также при разработке арбитражной торговой стратегии следует рассчитать не только теоретическую доходность спреда, но и реалистично оценить проскальзывания и стоимость комиссий.

Наконец, для трейдера со стажем будет полезен индикатор арбитража с более глубоким статистическим анализом.

Простая идея — найти стандартизированное значение (z-score) или нормализованный спред между двумя площадками и протестировать коинтеграцию и устойчивость среднего.

Если спред стационарен и регулярно возвращается к среднему, это дает возможность применить парные стратегии (statistical arbitrage). Если же спред часто «залипает» на уровне, важно понять, связано ли это с географией, недостатком маркетмейкеров или ограничением доступа к инструменту.

Любой практический подход необходимо в обязательном порядке сопровождать строгим бэктестом с учётом комиссий и операционных рисков.

Частые ошибки трейдеров при поиске арбитража

Главная ошибка начинающего арбитражного трейдера — верить картинке без учёта исполнения.

Нередко начинающий арбитражер видит большой спред и думает, что «вот он — лёгкий профит». Но это типичная ловушка. На практике попытка исполнить крупную сделку на бирже с низким объёмом быстро приведёт к проскальзыванию, и разница в лучшем случае улетучится.

Вторая ошибка связана с недооценкой транзакционных расходов и локальных правил.

Некоторые биржи взимают высокие комиссии за вывод, имеют ограничения на объёмы снятия или берут дополнительные сборы по парам. Если не учитывать эти издержки, красивая статистика арбитража превращается в убыток.

Третья ошибка связана со скоростью проведения транзакций ввода / вывода и исполнения ордеров.

На криптобирже может меняться, например, время подтверждений блока, а у разных форекс-брокеров есть небольшая разница в скорости исполнения ордеров.

Четвертая ошибка — игнорирование реальной ликвидности.

Арбитражный индикатор может показывать «Last price» и объём за какой-то период, но это не значит, что по данной цене можно купить/продать нужный объём. Надо смотреть глубину стакана и реальные объёмные данные перед открытием сделки.

Пятая ошибка — опора только на исторические данные без теста на устойчивость.

Спред мог быть устойчив в прошлом, но структура рынка изменилась: маркетмейкеры сменили поведение, появились новые деривативы, ликвидность перетекла в альтернативные пулы.

Таким образом, перед началом арбитражной торговли необходимо проверить стационарность спреда и оценить риск смены режима функционирования рынка.

Шестая ошибка — технические и операционные просчёты.

Начинающие арбитражёры зачастую забывают про задержки в данных, сравнивают разные таймфреймы или разные источники без учёта тайминга: значение спреда на одной бирже может прийти с задержкой относительно другой.

В арбитраже миллисекунды и секунды решают очень много, поэтому отсутствие контроля задержки (latency) приводит к отставанию в моменте.

Наконец, седьмая, психологическая ошибка — попытка превратить арбитраж в эдакую «кнопку пассивного дохода» без непрерывного мониторинга и управления риском.

Даже стабильные спред-возможности требуют контроля, управления капиталом и понимания сценариев, при которых выгодный спред неожиданно может исчезнуть.

Основные виды арбитражных стратегий на криптовалютах

Стратегии для профессионалов

Профессиональные арбитражные стратегии всегда полностью автоматизированы: алгоритмы находят интересные спреды, рассчитывают обязательные расходы и потенциальный доход, и при положительном математическом ожидании роботы выставляют моментальные заявки на исполнение. Всё это требует большого капитала в управлении и очень высокой скорости проведения транзакций.

Кросс-эксчендж (spatial / cross-exchange) арбитраж

Суть стратегии кросс-эксчендж арбитража заключается в следующем: трейдер одновременно отдает приказ на покупку актива на одной бирже и продажу на другой, используя разницу цен.

Стратегия кросс-эксчендж в целом доступна и новичкам, но на современном рынке ее сложно реализовать, так как она требует моментальной синхронизации ордеров, доступной ликвидности и постоянного пополнения остатков на нескольких биржах. В реальности большинство чистых «безрисковых» возможностей исчезают за миллисекунды — их моментально «закрывают» боты с низкой задержкой.

Для профи это базовый инструмент, но их системы риск-менеджмента настроены на получение прибыли на дистанции с учетом прогнозируемых убытков.

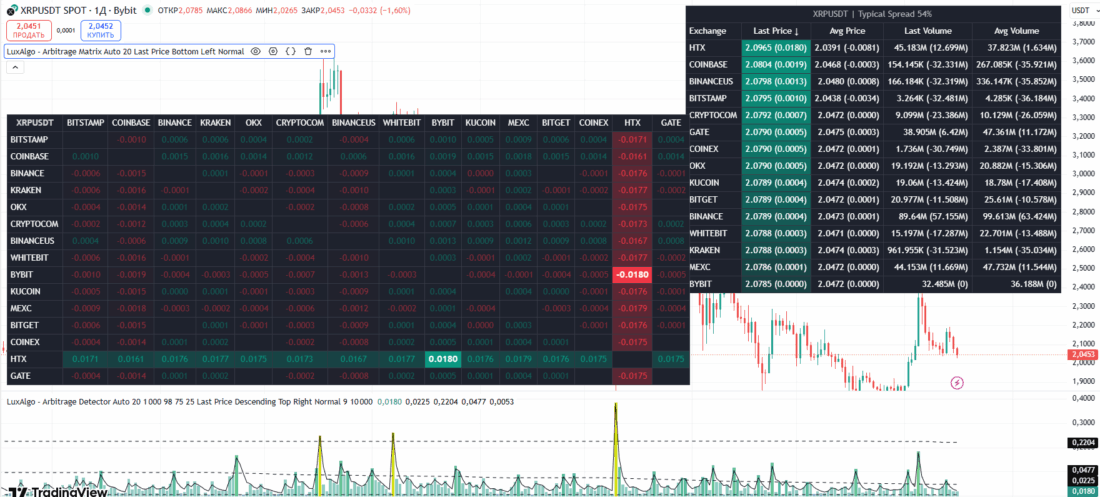

Пример. На бирже Bybit цена закрытия 15 января 2026 года криптовалюты XRP (пара XRP/USDT) — 2,0785. Наилучшая цена закрытия на бирже HTX — 2,0965.

Покупка XRP/USDT на Bybit и одновременная продажа такого же объема на HTX дает прибыль 0,018 USDT на каждую монету. Здесь не учтены транзакционные издержки за перевод монеты с одной биржи на другую, так что потенциальная прибыль может превратиться в убыток.

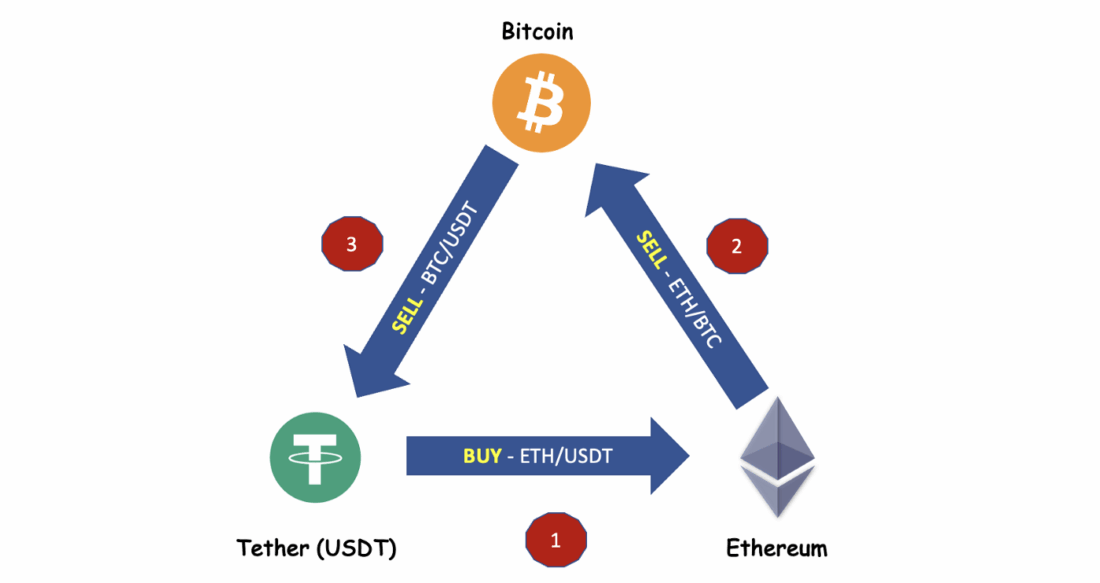

Треугольный арбитраж (on-exchange и cross-exchange)

Треугольный арбитраж подразумевает использование несоответствия цен на трёх инструментах/парах (например, A→B→C→A). На централизованных биржах требует молниеносного исполнения.

Есть два вида треугольного арбитража: on-exchange (внутри одной биржи) и cross-exchange (между разными площадками).

Если речь идет о внутрибиржевом треугольнике, то бот «гоняет» ликвидность по цепочке, пока существует возможность заработка. Кросс-биржевой арбитраж потенциально более выгоден, но в то же время и более рискован из-за различий в комиссиях, транзакционных задержках и т. д.

Для профессионалов это возможность, но конкуренция жесткая, и нужна автоматизация.

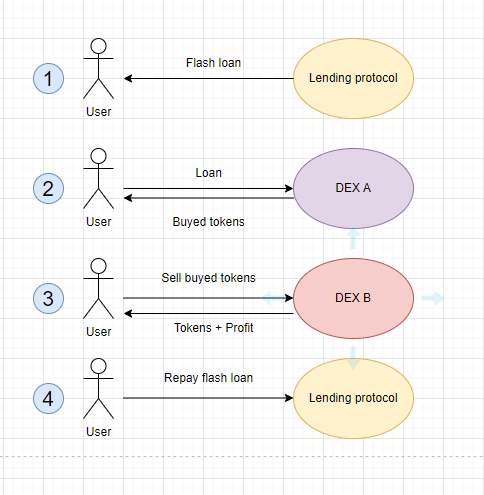

Flash loan (быстрозайм)

На DeFi-площадках не так давно был очень популярен арбитраж в рамках схемы flash loan (быстрозайм): трейдер занимает актив (например, ETH) у кредитного протокола, после чего покупает на бирже A, например, SOL, где она дешевле, а продаёт на той бирже, где она дороже. После проведения этих операций трейдер возвращает долг и проценты кредитному протоколу.

Главное условие flash loan — долг должен быть погашен в рамках одной транзакции. При этом риск по операциям минимальный.

На момент написания статьи этот вид арбитража существует, но требует молниеносного исполнения и невозможен без мощных торговых роботов.

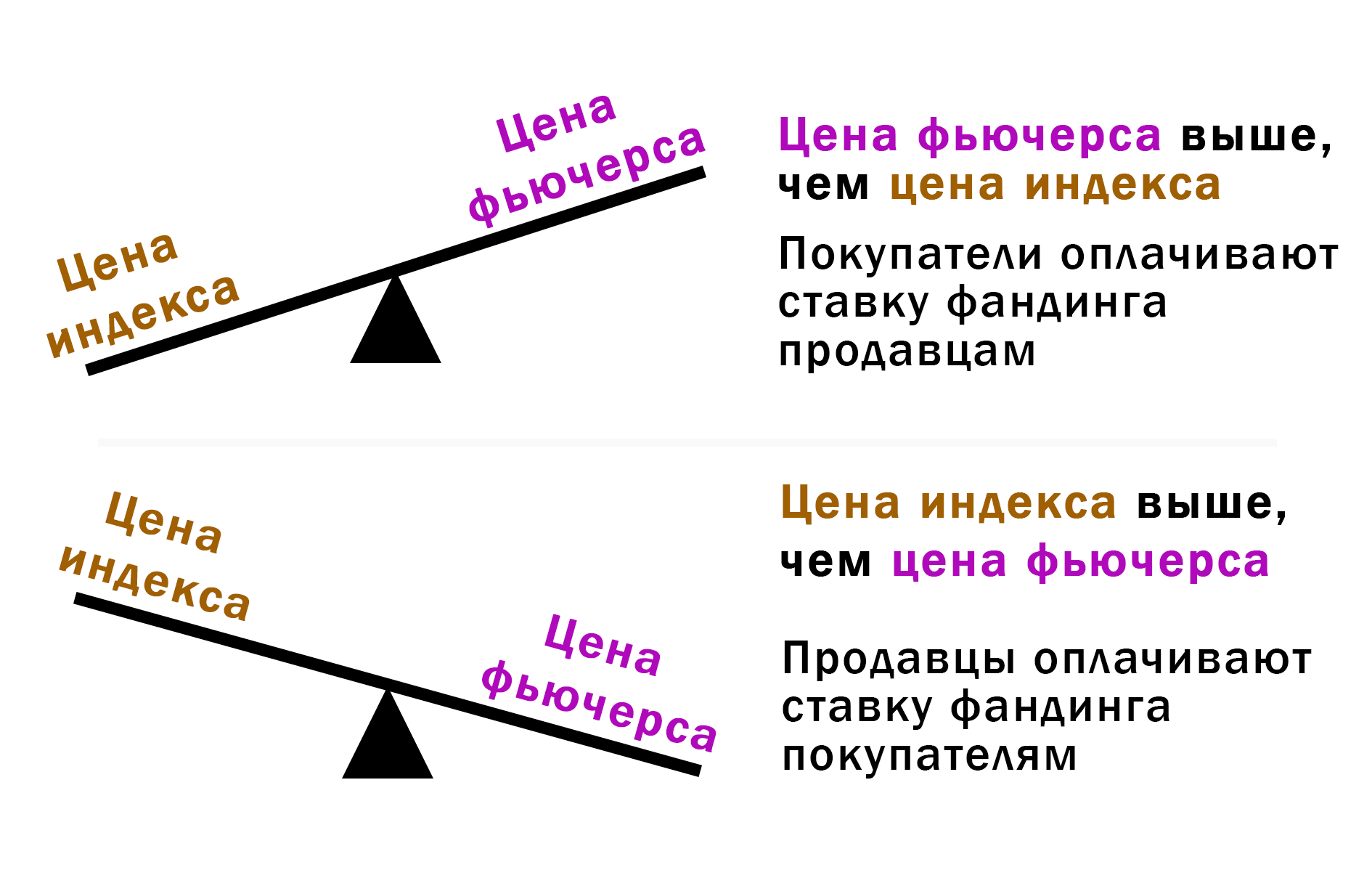

Арбитраж ставок финансирования по бессрочным фьючерсам (funding-rate arbitrage)

Данный вид арбитража является рыночно-нейтральным: прибыль образуется в результате выплат по бессрочным фьючерсам (perpetuals).

Вкратце схема funding-rate arbitrage следующая. Бессрочные фьючерсы не имеют даты исполнения, а значит, они «вечные». Биржи применяют к ним ставку финансирования, которой обмениваются быки и медведи.

Если фьючерс дороже спота, то лонги платят шортам. В таком случае арбитражер открывает лонг на споте и шорт на бессрочном фьюче. Спот уравновешивает риск, а шорт зарабатывает положительный funding-rate.

Если фьючерс торгуется ниже спота, то шорты платят лонгам. Это называется «отрицательная ставка финансирования». В такой ситуации арбитражер продает спот-актив и покупает бессрочный фьючерс.

Таким образом, профи держат противоположные позиции в портфеле, чтобы собирать ставку финансирования. Этот вид арбитража требует точного расчёта ожидаемых funding-rates и жесткого управления плечом.

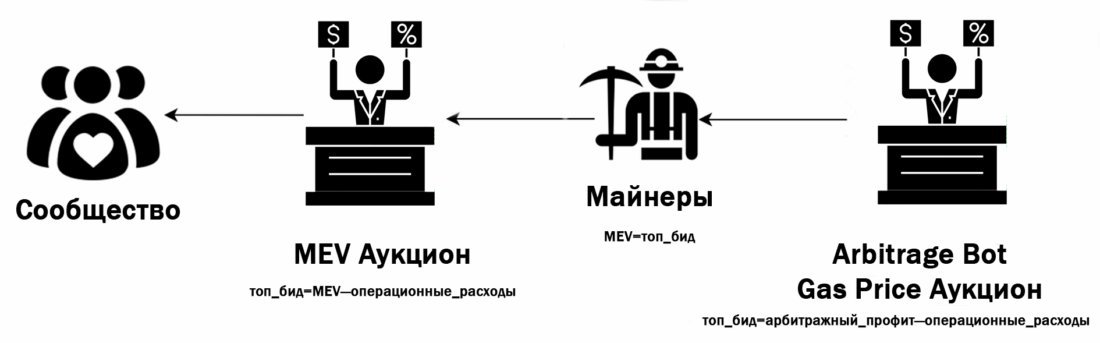

MEV / latency-front-running arbitrage

Данные виды арбитража могут быть непонятны трейдерам без специального образования и погружения в техническую область блокчейна.

MEV (максимально извлекаемая ценность) — это ряд арбитражных криптовалютных стратегий, позволяющих валидаторам и/или майнерам манипулировать порядком и выбором транзакций в блоке, что позволяет извлечь максимальную возможную ценность.

Latency-front-running арбитраж основан на задержке транзакций в блокчейне и процессе вставки транзакций с целью получения прибыли от последующей транзакции. Такой крипто-арбитраж основан на использовании нелинейности порядка исполнения транзакций и конкуренции между транзакциями за включение в новые блоки.

Statistical / market-neutral арбитраж (статистический арбитраж)

Стратегия статистического арбитража достаточно проста и основана на разнице в ценах между высококоррелированными активами. Арбитражеры исходят из того, что цены активов вернутся к стандартному историческому соотношению.

Приведем пример из мира форекс-трейдинга. Корреляция валютных пар EUR/USD и CHF/USD доходила в прошлом до единицы (полной связанности). Это позволяло трейдерам находить арбитражные возможности и покупать одну пару, если движение на ней задерживалось на некоторое время.

Выделяют три вида статистического арбитража: парный трейдинг, возврат к среднему и арбитраж волатильности.

Парный трейдинг — это одновременная покупка одного актива и продажа коррелированного второго актива. При появлении прибыли идет её фиксирование.

Арбитраж «возврат к среднему» подразумевает выявление сильно отклонившихся от своих средних корреляций активов и покупку/продажу актива в ожидании возврата.

Арбитраж волатильности означает поиск расхождения между подразумеваемой и ожидаемой реализованной волатильностью опционов.

Профессиональные команды используют большие выборки, сложные фильтры и риск-менеджмент, создают высокочастотные или среднесрочные парные стратегии с бэктестами, оптимизацией и мониторингом устойчивости.

Для профи статистический арбитраж является одним из очень надежных способов извлечения прибыли.

Cash-and-carry arbitrage (арбитраж спот-фьючерс)

Данная стратегия является классической и применяется на всех типах рынков.

Арбитраж спот-фьючерс подразумевает открытие трейдером длинной позиции по определённому активу, например, покупка акции или криптомонеты, и одновременную продажу фьючерса на этот же актив. Обязательное условие: стоимость фьючерса должна быть выше цены базового актива (например, BTC стоит 100000, а фьючерс стоит 104000).

Суть стратегии заключается в том, что к моменту экспирации фьючерса цены зачастую сходятся. Таким образом, при сохранении или даже снижении цены спота трейдер продает базовый актив, зарабатывая на фьючерсе.

При росте базового актива до момента истечения фьючерса трейдер либо фиксирует убыток по фьючерсу, либо в момент ликвидации фьючерса продает базовый актив, фактически получая гарантированную прибыль в виде первоначальной разницы.

Простая стратегия подразумевает фиксирование ожидания соответствия цен базового актива и фьючерса в момент экспирации. Профессионалы строят сложные модели с учетом финансирования, ролловера и стоимости хранения/заимствования, что требует инфраструктуры, возможности брать/давать взаймы активы и контроля за риском контрагентов.

К слову, чистая криптовалютная стратегия funding-rate arbitrage является эволюцией классического cash-and-carry arbitrage.

Стратегии для дискреционных трейдеров

Обычные трейдеры без особых навыков программирования могут использовать ручные или полуавтоматические арбитражные стратегии. Такие стратегии ограничены в своем применении, но при должном усердии вполне позволяют зарабатывать на арбитраже криптовалют.

Спотово-фьючерсный арбитраж (простая форма)

Дискреционный трейдер может периодически проверять расхождения цены между спотом на одной бирже и бессрочным контрактом на другой. Если спред устойчиво велик и объёмы позволяют, можно открыть хедж-позицию вручную.

Это менее скоростной метод по сравнению с профессиональным вариантом. Необходимо очень внимательно рассчитывать комиссии и время исполнения.

Перекрёстные DEX-арбитражи с помощью готовых скриптов/сервисов

Дискреционному трейдеру проще работать с инструментами, которые показывают несоответствия цен между DEX (Uniswap, Sushi, Curve и т.д.), а затем запускать заранее подготовленные транзакции (иногда с flash-loan).

Но если у трейдера нет навыков программирования, это можно использовать как сигнал для ручной проверки и только в исключительных случаях. Требуется понимание газа и рисков, связанных с неподтвержденными в блокчейне транзакциями.

Треугольный арбитраж внутри одной биржи (ручной мониторинг)

Если треугольный арбитраж возможен внутри одной централизованной биржи (разные пары, общая книга ордеров), дискреционный трейдер может мониторить и исполнять ордера вручную, особенно в периоды низкой волатильности, когда спреды не исчезают мгновенно.

Это требует навыков быстрой оценки и чтения стакана, что приобретается только с опытом работы.

Парный арбитраж в «медленной» форме

Трейдер с опытом может применять парные методы не как HFT, а как среднесрочные позиции: находить скоррелированные пары и открывать вручную сделки с более длинным горизонтом (несколько дней-недель) и консервативными стопами.

Такой подход снижает конкуренцию с HFT и требует внимательного бэктеста и контроля за сменой рыночных режимов.

Funding-rate arbitrage в упрощённой форме

Дискреционные трейдеры могут реализовать «ручной» funding arbitrage: держать лонг на споте и шорт бессрочного фьюча в период, когда ставка положительная и ожидания ее сохранения достаточно высоки. Это более доступно, но требует ежедневного мониторинга ставки финансирования и понимания риска плеча и ликвидации.

На бирже Bybit есть необходимый для такого вида арбитража инструментарий.

Заключение

Арбитражная торговля — это способ заработка на разнице цен активов в разных местах в одно и то же время. Пример арбитражной системы с использованием индикаторов Arbitrage Detector и Arbitrage Matrix можно изучить по этой ссылке.

Арбитражная торговля криптовалютами реалистична для трейдера с 1–3 годами опыта. Работа дискреционного арбитражера достаточно сложна и монотонна, требует усидчивости и строгого учета рисков в каждой сделке.

При правильной настройке арбитражной системы профит по каждой операции может быть небольшим, но вполне гарантированным.

С уважением,

Иван Русин