Сезонные циклы на рынках: как движутся медь, нефть, пшеница и валюты

Сезонность на финансовых рынках — это повторяющиеся во времени ценовые и объемные паттерны. Это, пожалуй, один из самых древних и интуитивно понятных факторов ценообразования.

Задолго до появления биржевых котировок и сложных деривативов человеческая деятельность подчинялась циклам природы: сбор урожая, навигация торговых судов, отопительный сезон. Эти циклические паттерны укоренились в коллективном бессознательном трейдеров и до сих пор влияют на движение цен, хотя само понятие сезонности претерпело колоссальную трансформацию.

История влияние сезона на ценообразование

В классическом понимании сезонность на финансовых рынках — это статистически наблюдаемая тенденция активов к росту или падению в определенные календарные периоды года. Однако сила и характер этих движений не статичны. Эволюцию сезонности можно условно разделить на три ключевые исторические эпохи: доиндустриальную, индустриальную и современную глобализированную.

В аграрную эпоху сезонность была «жесткой» и определялась исключительно физической доступностью товара. Цены на зерно обрушивались осенью, сразу после сбора урожая, и взлетали весной в период «голодных перебоев», пока транспортная инфраструктура была неразвита и не позволяла быстро перемещать запасы между континентами.

Индустриальная революция XIX–XX веков размыла эту жесткость. Развитие железных дорог, парового флота, а затем и танкеров привело к сглаживанию межсезонных спредов. Появилась новая, индустриальная сезонность, связанная с циклами деловой активности: закупки металла строительными компаниями весной, рост потребления угля и нефтепродуктов зимой, летние ремонтные остановки заводов. Сезонность из сельскохозяйственной превратилась в промышленную.

В те периоды, когда товарные цепочки были менее глобальными, локальные производственные и транспортные ограничения сильнее отражались в ценах.

По мере того как рынок становился международным, часть сезонности сгладилась: теперь одна и та же индустриальная пауза в Китае или Европе может влиять на мировые запасы и спрэды куда сильнее, чем локальная погода. Это хороший пример того, как сезонность не исчезает, а меняет форму.

В финансовую эпоху — особенно после расширения фьючерсов, индексных стратегий и электронных рынков — к физической сезонности добавились поведенческие и портфельные эффекты: ребалансировки, хеджирование, позиционирование фондов, реакция на макроданные.

Сезонность стала более “режимной”: в одни периоды она ярко выражена, в другие — её почти не заметно. Это не отменяет сезонных закономерностей, но делает их зависимыми от структуры рынка и времени, в котором мы их измеряем.

Сезонность на современных рынках

Продукты питания (на примере пшеницы)

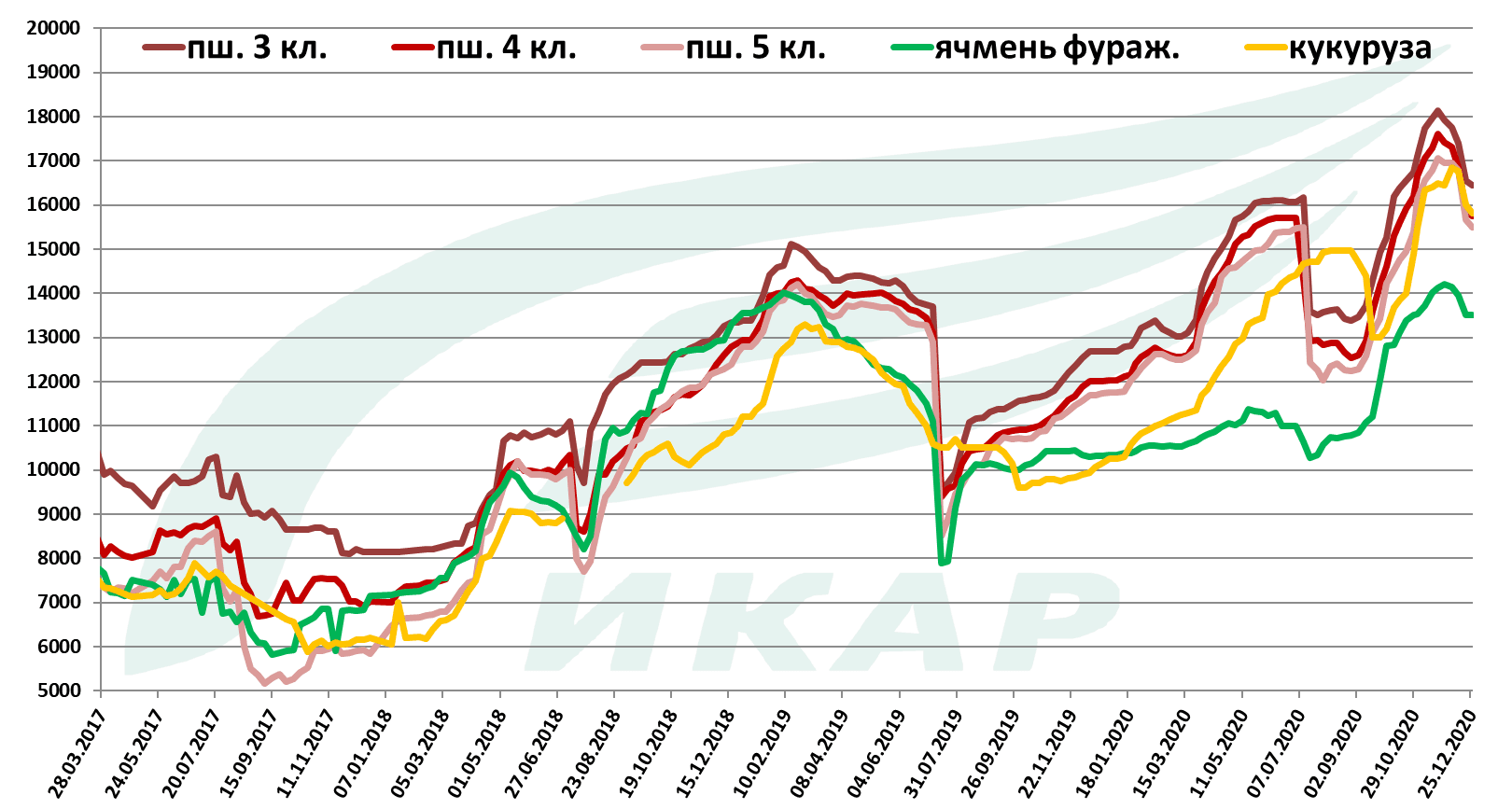

Рынок зерновых — это квинтэссенция сезонной торговли. В отличие от металлов или нефти, предложение пшеницы невозможно равномерно распределить в течение года, оно поступает на рынок волнами, зависящими от астрономических циклов.

В прошлом сезонность была бинарной: дефицит весной и избыток осенью. Сегодня глобальная логистика сгладила этот перекос. Кроме того, особенность пшеницы в том, что сезонность у нее глобальная и «сдвинутая».

Урожай в Северном полушарии приходится на одно время года, а в Южном — на противоположное, поэтому мировая картина зависит от того, какая часть экспорта сейчас в фазе уборки, а какая — в фазе сева или зимовки.

Именно поэтому на зерновом рынке сезонный анализ редко ограничивается одной страной: нужно смотреть на баланс Северного и Южного полушарий, на запасы у экспортеров, на погоду и на то, когда рынок начинает переоценивать новый урожай задолго до физической поставки. Чем выше доля запасов и гибкость логистики, тем слабее «чистая» сезонность; чем ближе рынок к точке физического дефицита, тем сильнее ее влияние.

Но погодные риски по-прежнему в критические фазы — посев, перезимовка, налив зерна, уборка — могут резко усиливать сезонные колебания. На изображении ниже хорошо виден летний спад цен во время резкого роста предложения.

Более того, войны, санкции или блокировка портов (как это было с украинским экспортом в 2022 году) способны вернуть рынок к «дикой» сезонности прошлых веков, когда каждая тонна на счету в конкретном регионе.

Зима – ранняя весна (декабрь – март). Озимая пшеница в России, США и Европе находится под снегом и в состоянии покоя. Рынок торгует не фактом, а ожиданиями. Любое сообщение о сильных морозах без снега (вымерзание) или недостатке влаги в почве ведет к резкому росту котировок. Это сезон «погодных премий» за риск.

Весна – начало лета (май – июнь). Созревание и уборка озимой пшеницы в Индии, а затем и в Северном полушарии (США, Россия, Украина, ЕС). По мере того как комбайны выходят на поля, а элеваторы заполняются свежим зерном, физическое предложение резко возрастает. Это почти всегда создает медвежье давление на цены.

Лето (июнь – август). Начинается уборка яровой пшеницы. Давление усиливается. Фьючерсы нередко показывают годовые минимумы в момент пика уборки. Особенно заметно давление с приходом дешевого российского зерна на мировой рынок в июле-августе.

Осень (сентябрь – ноябрь). Начинается сев озимых под урожай будущего года. Рынок следит за темпами работ. Одновременно в фокусе оказывается урожай в Аргентине и Австралии. Период с сентября по ноябрь часто является временем восстановления цен после сбора, если спрос со стороны импортеров остается стабильным, а фермеры не спешат продавать зерно по низким ценам.

Изучить сезонность на рынке пшеницы и других продуктах питания можно на странице сезонных движений TLAP.

Энергетические ресурсы

Нефтяной рынок обладает, пожалуй, самой сложной и многослойной сезонностью. Сезонность наиболее заметна часто не в самой нефти, а в нефтепродуктах и переработке: спрос на разные компоненты нефтепереработки (бензин, дизель, авиакеросин, мазут) входит в противофазу в разные времена года, тогда как стоимость нефти меняется менее выражено.

До сланцевой революции 2010-х годов сезонный пик спроса на бензин был доминирующей силой, почти гарантированно поднимавшей рынок WTI и Brent в июле. Сейчас, когда США стали нетто-экспортером, а структура мировой экономики изменилась, этот паттерн стал менее выраженным. Технология горизонтального бурения позволяет быстро наращивать добычу при малейшем росте цен, сглаживая амплитуду сезонных волн. Кроме того, фактор ОПЕК+, рукотворно регулирующего предложение вне зависимости от времени года, вносит искажения в природный ритм.

С нефтью исторически произошла еще одна важная вещь: часть сезонности стала управляемой. НПЗ, трейдеры и конечные потребители теперь заранее знают о летнем спросе, планируют ремонты, запасы и хеджирование. Поэтому сезонный эффект по нефти во многом сместился из «неожиданности» в «ожидаемую регулярность», которую рынок пытается заранее заложить в цену. Это не означает, что сезонность исчезла — скорее, она стала более предсказуемой и частично встроенной в котировки раньше, чем наступает сам сезон.

Сезонный цикл нефти выглядит так.

Зима (декабрь – февраль). В Северном полушарии наступает отопительный сезон. Растет спрос на печное топливо и дизельное топливо, особенно в Европе и США. Этот период поддерживает цены на нефть, но часто сдерживается пиком налоговых выплат и низкой автомобильной активностью.

Весна (март – май). Это классический период «межсезонья». Нефтеперерабатывающие заводы по всему миру останавливаются на плановые ремонты, переходя на производство летних сортов топлива. Потребление сырой нефти со стороны НПЗ падает, что часто давит на котировки. В этот период традиционно накапливаются сырьевые запасы в хранилищах.

Лето (июнь – август). Автомобильный сезон в США — мощнейший драйвер спроса на бензин. Миллионы американцев отправляются в отпуска на автомобилях. Загрузка НПЗ достигает пиковых значений, чтобы насытить рынок моторным топливом. Сырая нефть активно потребляется, что почти всегда толкает цены вверх. Параллельно растет спрос на авиакеросин.

Осень (сентябрь – октябрь). Трейдинг нефтью осенью — это торговля рисками. Сезон атлантических ураганов в Мексиканском заливе способен в моменте остановить до 90% добычи и переработки в регионе, вызывая резкие скачки цен. Влияние ураганов (Катрина, Харви, Ида) исторически создавало мощные, но краткосрочные шипы волатильности.

Изучить сезонность на энергетических рынках можно на странице сезонных движений TLAP.

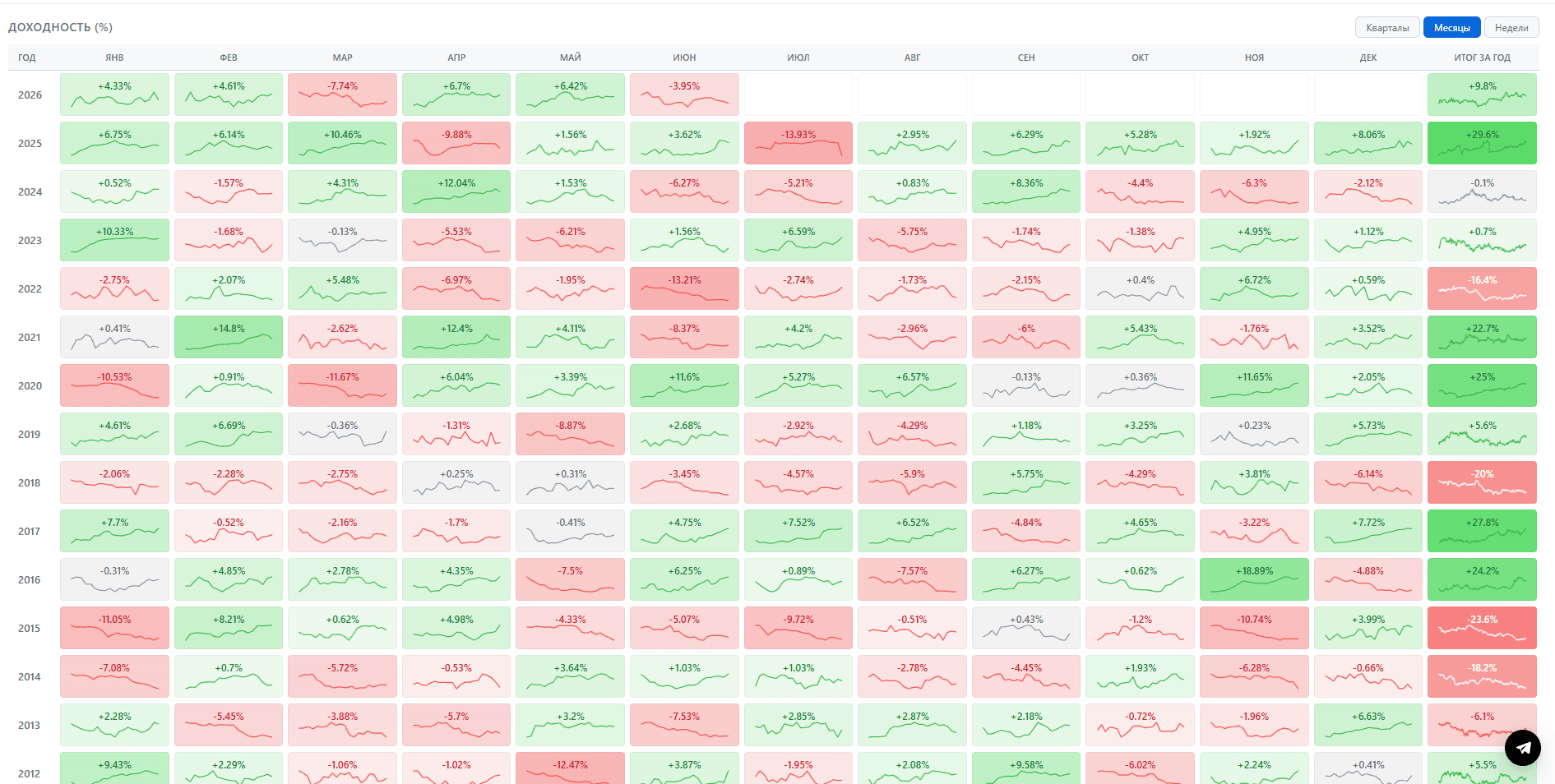

Промышленные металлы (на примере меди)

Медь — один из лучших примеров того, как физическая сезонность и макроэкономический цикл накладываются друг на друга.

Всемирный банк прямо отмечает, что ценовые циклы основных промышленных металлов, включая медь, обычно следуют за глобальными экономическими циклами и промышленным выпуском. С другой стороны, в меди заметна и календарная логика запасов: CME указывает, что видимые запасы меди обычно растут в период между ноябрем/декабрем и мартом, а в отдельные годы пик смещается раньше из-за китайских праздников, включая Лунный Новый год.

В 1970–80-х годах, сезонность меди диктовалась почти исключительно американским рынком жилья и автомобилестроением. Пик приходился строго на весну.

В начале 21 века центр тяжести сместился в Китай, на который приходится более 50% мирового потребления. Это сдвинуло акцент на февраль-март, сразу после китайских праздников.

В 20-е годы 21 века рынком управляет спрос со стороны энергокомпаний, которым необходимо развитие мощностей для удовлетворения потребностей ИИ-датацентров.

Особое внимание следует уделить такому фактору, как «забастовочная сезонность». В странах-производителях вроде Чили и Перу переговоры по трудовым контрактам часто проходят в середине года, создавая риски перебоев с поставками именно в период высокого спроса.

Классический современный паттерн сезонности на меди выглядит так.

Январь – февраль. Обычно в это время котировки меди склонны расти. Ключевым драйвером выступает Азия, в частности Китай. После празднования Китайского Нового года (который приходится на конец января – февраль) промышленность пробуждается. Заводы возобновляют работу, начинается пополнение складских запасов, формируется так называемое «ралли весеннего спроса». Американские и европейские потребители также начинают закупки под новый строительный сезон.

Март – апрель. В это время строительный сектор в Северном полушарии выходит на плановую мощность. Потребление медного проката в инфраструктурных проектах достигает пика. В этот период цены часто достигают локальных годовых максимумов на фоне высокого физического спроса.

Май – июнь. Охлаждение или «Sell in May». Биржевой фольклор «уходи в мае» имеет под собой фундаментальную основу для меди. Первая волна весенних закупок завершена, участники рынка уходят на летние каникулы, а активность строительства в некоторых южных регионах может замедляться из-за экстремальной жары. Однако это не обвал, а скорее консолидация или умеренная коррекция перед осенью.

Июль – сентябрь. Деловая активность возвращается Закупки ведутся в преддверии четвертого квартала, когда подрядчикам нужно сдать объекты до холодов. Это создает второй, осенний импульс для котировок.

Октябрь – ноябрь. В этот период рынок впадает в спячку. Основные закупки уже сделаны. Инвесторы готовятся к работе над следующими проектами.

Таким образом, сезонность на рынке меди чаще проявляется не как простая схема “в январе вверх, в июле вниз”, а как связка из запасов, логистики, праздничных остановок и ожиданий по промышленному спросу.

Изучить сезонность на энергетических рынках можно на странице сезонных движений TLAP.

Валюты

Существует ли сезонность на валютном рынке? Классическая школа утверждает, что валюты — это относительная стоимость экономик, и сезонным колебаниям они подвержены слабо.

Особо стоит отметить, что валютная сезонность крайне ненадежна из-за вмешательства центральных банков. При этом для валют особенно важно не путать сезонность с режимным сдвигом. То, что в одном десятилетии выглядит как стабильный календарный паттерн, в другом может исчезнуть из-за изменения процентных ставок, структуры экспорта, политики центробанка или поведения международных инвесторов.

Однако практикующие трейдеры знают, что «призрак сезонности» бродит и здесь, хотя его природа скорее институциональная и спекулятивная, нежели физическая.

Ключевые валютные сезонные эффекты следующие.

Японский финансовый год. Пожалуй, самый надежный валютный сезонный фактор. Финансовый год в Японии заканчивается 31 марта. Перед этой датой японские транснациональные корпорации, страховщики и экспортеры активно репатриируют прибыль, конвертируя доллары и евро в иену для закрытия балансов. Это часто приводит к укреплению иены в феврале-марте против доллара (USD/JPY снижается), независимо от других фундаментальных показателей.

Сентябрьский эффект доллара. Исторически сентябрь — худший месяц для фондового рынка США и лучший для индекса доллара (DXY). Причина кроется в окончании периода летних отпусков, возобновлении активности казначейств, крупных размещениях гособлигаций и общей склонности к избеганию риска после лета. Инвесторы бегут в «качество», покупая доллар.

Сырьевые валюты (AUD, CAD, RUB, NOK). Сезонность здесь является производной от товаров. Канадский доллар склонен укрепляться весной и летом вместе с ростом цен на нефть к автомобильному сезону. Австралийский доллар зависит от цикла закупок железной руды и угля азиатскими металлургами. Российский рубль имеет слабый, но заметный налоговый период: в конце каждого месяца экспортеры продают валютную выручку для уплаты налогов, что создает регулярные точки спроса на рубль. Особенно сильным этот эффект становится в периоды крупных фискальных выплат (НДПИ, НДС) в конце марта, июля, октября и декабря.

Изучить сезонность на валютных рынках можно на странице сезонных движений TLAP.

Заключение

Сезонность на рынках — это не одинаковое явление для всех активов, но преломление природных явлений (астрономия, климат и биология), социальной динамики (забастовки и войны) и корпоративной бухгалтерии, а также обычных ожиданий трейдеров. Нарушение типичного сезонного паттерна (например, нефть падает в разгар автомобильного сезона) часто сигнализирует о наличии мощной структурной силы, ломающей привычный уклад — будь то рецессия, технологический сдвиг или геополитический шок.

Чем современнее рынок, тем меньше сезонность похожа на жесткое повторение прошлого года и тем больше — на вероятностный сценарий, который меняется вместе с инфраструктурой, политикой и глобальной торговлей.

Игнорировать сезонность нельзя, но слепо следовать ей — самоубийство для капитала. Самая большая ошибка трейдера — торговать историю, а не текущий контекст: сланцевая революция изменила нефтяной ритм, глобальное потепление сдвигает уборочные окна, а рост влияния Китая перекроил график спроса на медь. С другой стороны, сезонность служит отличным фильтром для сделок: входить в покупку актива в его сезонно слабый период стоит только при наличии сверхсильных драйверов.

Сезонность – это скорее система координат, показывающая, где рынок «должен был бы быть» согласно природе вещей, и умение читать отклонения от этой нормы делает анализ по-настоящему объемным. Поэтому грамотный сезонный анализ всегда должен отвечать не только на вопрос «когда обычно бывает сильнее?», но и на вопрос «почему сезонный паттерн вообще должен сохраняться именно сейчас?».